Ezek voltak 2019 legfontosabb, napi pénzügyeket érintő eseményei

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

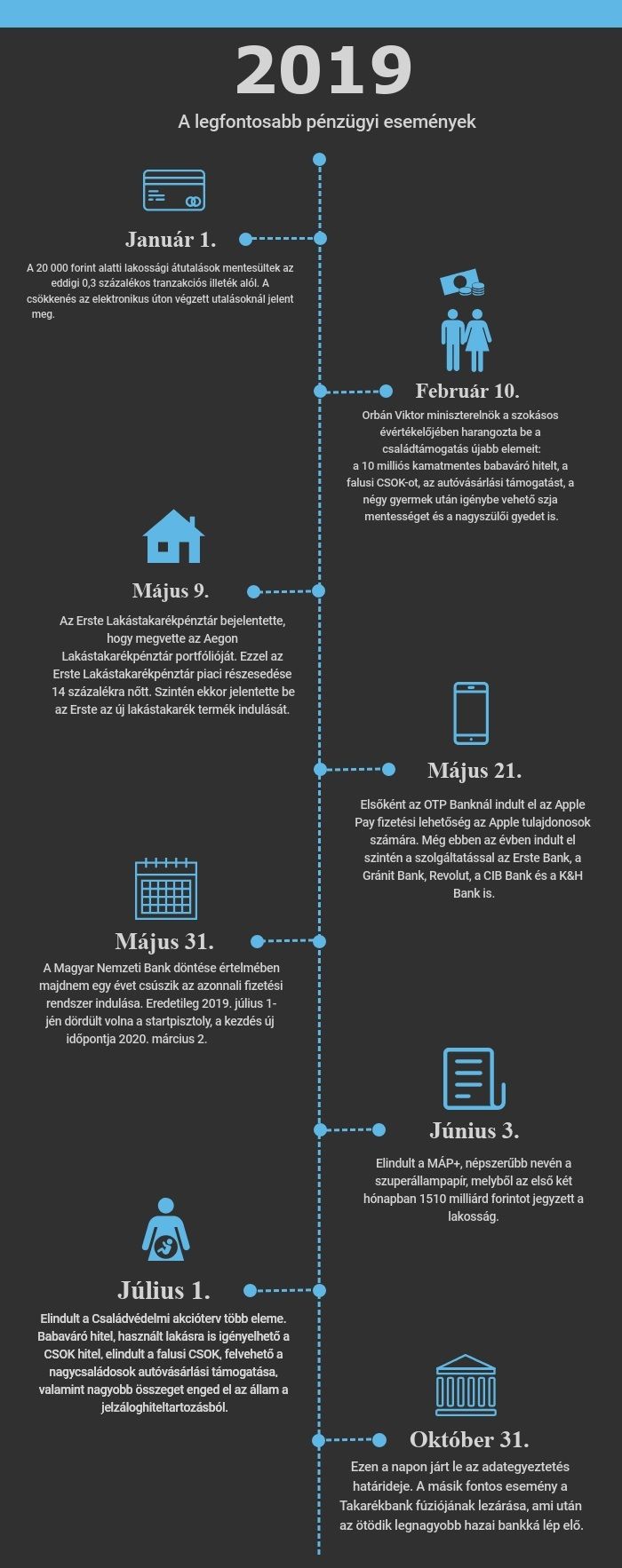

A január azonnal egy kedvező hírrel indult a bankszámla-tulajdonosoknak, ugyanis

a 20 ezer forint alatti lakossági átutalások mentesültek a 0,3 százalékos tranzakciós illeték alól

- a 20 ezer forint feletti utalásoknál maradt a 0,3 százalék. A csökkenés az elektronikus úton végzett utalásoknál jelent meg, a személyes ügyintézésért továbbra is többet kell fizetni a pénzintézetekben, mintha a netbankot használnánk.

Az egész évet meghatározó pénzügyi termékekről Orbán Viktor miniszterelnök beszélt először február 10-i évértékelőjében. Bejelentette a fiatal házasok számára elérhető 10 millió forintos kamatmentes kölcsönt. Az is kiderült emellett, hogy a kamattámogatott csok hitelt elérhetővé teszik a használt ingatlanok megvásárlásához is, valamint elindult a csok vidéket preferáló programja, a falusi csok is, ami az ingatlanvásárlás és -bővítés mellett a korszerűsítést is lehetővé teszi.

Az államilag támogatott hitellehetőségek mellett a nagycsaládosok autóvásárlási támogatásáról is ekkor beszélt a miniszterelnök - ezzel legfeljebb 2,5 millió forint vissza nem térítendő támogatáshoz juthatnak azok a családok, akik legalább 7 személyes, legfeljebb 1 éves családi autót vásárolnak.

A családtámogatás új elemei július 1-jén indultak el.

A lakás-takarékpénztárak állami támogatásának megszűnése után számítani lehetett a piac átrendeződésére. Elsőként a Fundamenta, másodikként az OTP Lakástakarék jelentkezett új termékkel, végül a piac harmadik szereplője, az Erste is piacra dobta új ajánlatát. Ezt egy fontos hírrel kiegészítve tette, ugyanis ők vették meg az Aegon Lakástakarékpénztár portfólióját - ősszel már az ügyfelek számlái is átkerültek hozzájuk. Az év ezzel nem ért véget LTP-fronton, ugyanis az OTP az újraindulás után néhány hónappal úgy döntött, hogy kivezeti a termékeit: november 1. óta nem lehet a legnagyobb banknál lakástakarék-szerződést kötni.

Májusban az OTP Bank, júliusban az Erste Bank, a Gránit Bank és a Revolut, októbertől pedig a CIB Bank, decemberben pedig a K&H Bank indult el az Apple Pay fizetési lehetőséggel.

Az almás készülékeket használó ügyfelek kényelmesen, egy érintéssel fizethetnek a POS-termináloknál, míg online fizetéseknél is kényelmesebbé vált a folyamat. A fizetési megoldás használható bármely 2012 utáni, MacOS Sierra rendszert futtató Mac-en, ahol a fizetést az iPhone 6-os vagy annál újabb verziójú telefonnal vagy az Apple Watch-csal erősíthetjük meg. Az új MacBook Pro esetén a fizetés Touch ID-vel, az üzletekben pedig iPhone SE, iPhone 6 vagy annál újabb telefonokkal és az Apple Watch-csal használható.

A második félévet pénzügyi oldalon jelentősen átrendezte a június elején bevezetett új állampapírforma, a MÁP+.

Az eladott mennyiség értéke átlépte a 3000 milliárd forintos határt december közepére.

Népszerűségét annak köszönheti, hogy a korábban elérhető állampapírokhoz képest magasabb hozamot kínál: az 5 éves futamidejű papír sávos kamatozású, az EHM 4,95 százalék, ami kiemelkedően magas hozam a nagyon alacsony kockázathoz képest.

Június 26. volt az eredeti határideje a pénzmosás és a terrorizmus finanszírozását megelőző célú, kötelező pénzintézeti adategyeztetésnek, ezt néhány nappal előtte kitolták augusztus, majd október 31-ig.

Ennél több türelmet azonban már senki nem kapott,

aki nem egyeztetett, annak zárolták a bankszámláját.

A becslések szerint körülbelül félmillió lakossági és vállalati bankszámla tulajdonosa nem tett eleget az adategyeztetési kötelezettségnek, ezeknek azonban a 80 százaléka alvó számla, tehát már nem használták őket. Azok viszont, akik használták volna a számlát, de lecsúsztak a határidőről, meglepődhettek november 1-jén: ők addig semmilyen tranzakciót nem tudtak elvégezni, amíg be nem mentek a bankfiókba egyeztetni.

Az azonnali fizetési rendszer július 1-jén indult volna el a tervek szerint, de végül ekkor csak a próbaüzem kezdődött el, mert több bank is csúszásban volt a rendszer kiépítésével.

A felhasználók leghamarabb

2020. március 2-tól élvezhetik az azonnali utalás előnyeit,

ami azt jelenti, hogy az év minden napján, 24 órában, legfeljebb 5 másodperc alatt teljesülnek majd az átutalások. Ráadásul a bankszámlaszám helyett már elég lesz például telefonszámot vagy e-mail címet megadni ahhoz, hogy pénzt küldjünk vagy kapjunk.

Ezen a napon startolt el a Családvédelmi akcióterv több eleme.

A legtöbb ember a 10 millió forintos állami támogatássá alakítható babaváró hitelre várt,

hiszen egy gyermek vállalásával is kamatmentessé válik a konstrukció. Nem csoda, hogy az első napokban hosszú sorok kígyóztak a kormányablakoknál, hogy mindenki beszerezze a támogatásokhoz szükséges társadalombiztosítási jogviszony igazolást. Több ezer házaspár igényelt azóta sikerrel babaváró kölcsönt.

A harmadik negyedévben a bankok 277 milliárd forint babaváró hitelt folyósítottak a jegybank adatai szerint. Az átlagos hitelösszeg 9,5 millió forint, azaz szinte mindenki a maximum hitelösszegre pályázott. Az átlagos hitelösszeggel számolva ez megközelítőleg 30 ezer házaspárt jelent.

A képzeletbeli népszerűségi verseny második helyezettje a nagycsaládosok autóvásárlási támogatása ebben a félévben, november végéig már 21 ezren adták be az igénylést. Ennél a támogatásnál szűkebb a jogosultak köre, ugyanis ez a lehetőség csak a nagycsaládosok számára érhető el.

Július 1-től a csok is több elemmel bővült. A kedvezményes, 3 százalékos kamattal igényelhető csok hitel már használt ingatlanra is felvehető, és elindult a falusi csok is. Két hitelintézet vállalta be az indulást júliustól: az OTP Bank és a Takarék. A harmadik negyedévben az első félév végéhez képest nőtt a támogatott lakáshitelek állománya az MNB adatai szerint, de közel sem akkora mértékben, mint amit a személyi kölcsönök vagy a babaváró hitel esetében tapasztalhattunk.

2013-ban kezdődött meg a takarékszövetkezetek integrációjának az előkészítése. A hatéves folyamat végeredményeként 2019. október 31-én lezárult az országos fúzió, és a Takarékbank az ország ötödik legnagyobb bankjává lépett elő azzal, hogy egyesült két bank és tizenegy takarékszövetkezet.

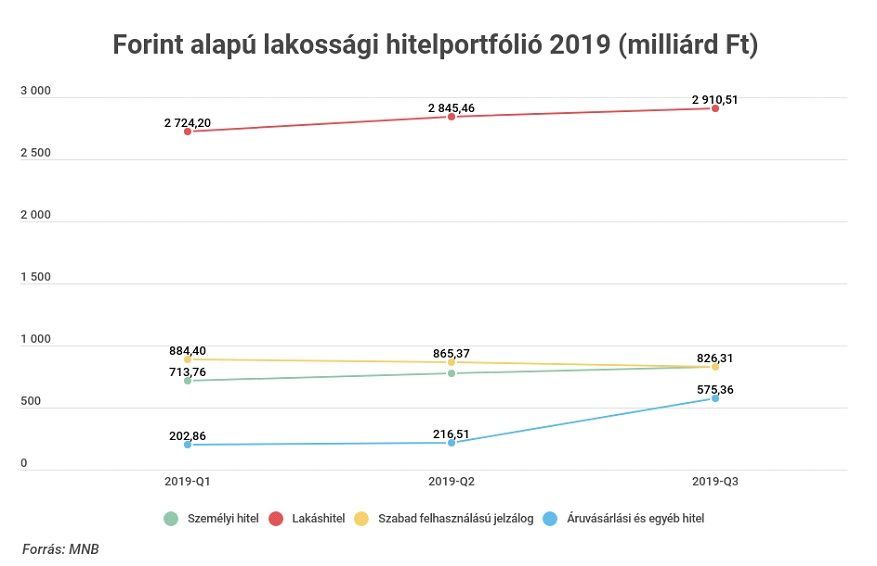

2019-ben tovább nőtt a lakosság hitelállománya, azon belül azonban megoszlanak a termékek.

A legnagyobb nyertes egyértelműen a személyi kölcsön:

az MNB statisztikái szerint szeptemberben a személyi hitelek állománya átlépte a 800 milliárd forintot.

Szintén a befutó konstrukciók között van a július 1-jén startoló babaváró hitel, amit az MNB az áruvásárlási és egyéb hitel kategóriába sorol a statisztikákban. Beszédes adat, hogy míg a második negyedév végén a hitelállomány 216 milliárd forint volt, addig szeptember végén ez a szám 575 milliárd forintra, vagyis több mint a kétszeresére emelkedett három hónap alatt.

A lakáshitelek állománya is nőtt az első három negyedévben, de közel sem akkora lendülettel, mint a személyi kölcsönöké - szeptember végén átlépte a 2900 milliárdot, és ha az elmúlt hónapok növekedési átlagát vesszük figyelembe, éppen 3000 milliárd forint alatt marad év végére. A szabad felhasználású jelzáloghitelek állománya a nagy hiteligénylési kedv ellenére is évek óta csökken, a harmadik negyedév végén már alulmúlta a személyikölcsön-állományt is - igaz, csak 3 milliárd forinttal.