Ezekre kell figyelni a zöld hitel energiahatékonysági feltételénél

Saving to buy a house or home savings concept with grass growing in shape of house inside transparent piggy bank

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

2021. október 4-től elérhető a bankoknál az MNB Növekedési Hitelprogram Zöld Otthon Program (NHP ZOP) keretében indított új zöld hitele, és máris óriási népszerűségnek örvend (részletek a zöld hitelről itt). Olyannyira, hogy a bankok már a hitelre szánt keret kimerüléséről beszélnek. Ez pedig nem semmi, mivel a hitelre a Magyar Nemzeti Bank 200 milliárd forintot biztosított.

Aki tehát hozzá szeretne jutni ehhez a rendkívül olcsó hitelhez, annak érdemes igyekeznie.

A bankok arra figyelmeztetnek, hogy aki a még el nem készült lakására előszerződést kötött, annak a hitelkeret kimerülése miatt számolnia kell azzal, hogy már nem jut neki a kedvezményes zöld hitelből. Ha csak előszerződés van, akkor vannak ugyan bankok, amelyek befogadják a zöld hitelre vonatkozó kérelmünket, de folyósítani a tényleges adásvételi szerződés létrejötte előtt biztos, hogy nem fognak. Ha a CSOK mellé zöld CSOK hitelt is igényelnénk, akkor a kérelmet sem indíthatjuk el.

Ráadásul extra kockázatot jelent, hogy kevés olyan új eladó lakás van, amibe azonnal be lehet költözni, használatbavételi engedélye is van és zöld hitel is kérhető rá.

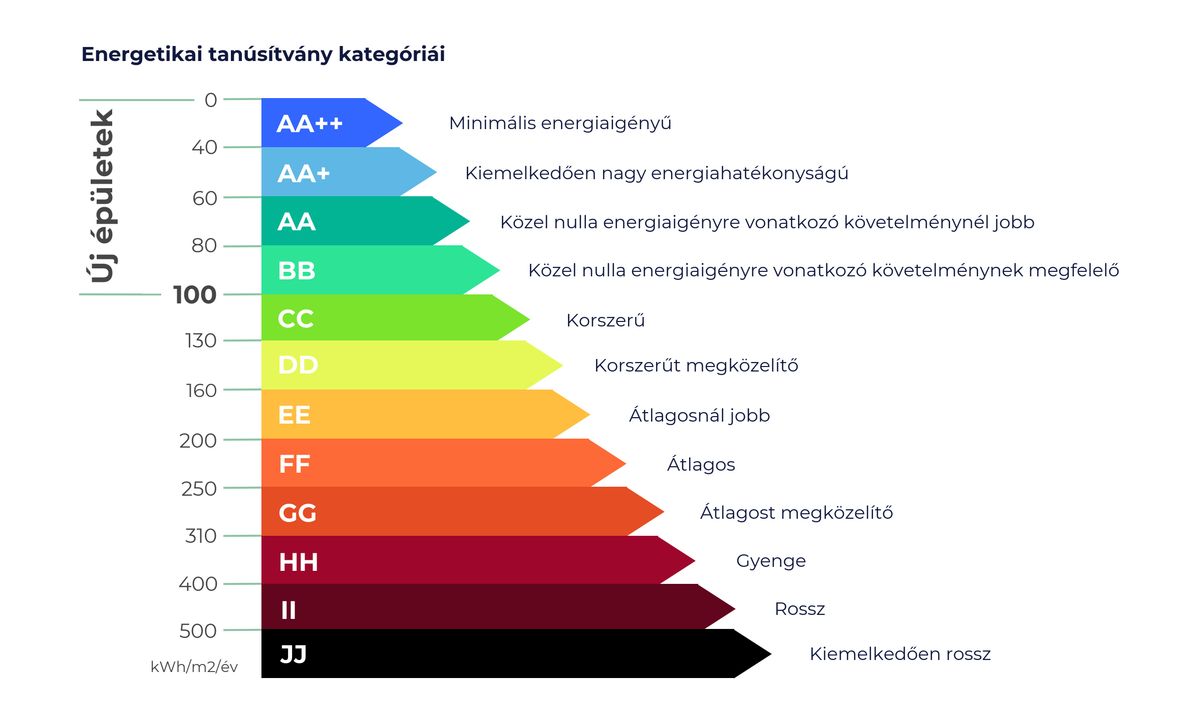

Az új lakásnak el kell érnie a legalább BB energetikai besorolást, ami azt jelenti, hogy a közel nulla energiaigényre vonatkozó követelményeknek megfelelő osztályba kell, hogy tartozzon. Emellett plusz szigorítás, hogy az éves primer energiafelhasználása nem lehet több, mint 90 kilowattóra per négyzetméter.

Ilyen típusú feltétel nincs előírva más lakáshiteleknél.

A BB energetikai besorolást csak úgy lehet elérni, ha az épület legalább 25 százalékban megújuló energiát is használ"

– mondja kérdésünkre Gergely Péter, a BiztosDöntés.hu hitelszakértője. Így kellhet a házra napelem, napkollektor vagy szélerőmű, de adhatja az energiát hőszivattyú, pellet- vagy fatüzelésű kazán is.

Ha zöld hitel már nem jut, érdemes készülni egy B-tervvel, hogy milyen más hitel érhető el ilyen helyzetben. Nemcsak azért, hogy magasabb THM mellett ki tudnánk-e fizetni a törlesztőt, hanem mert ha a lakás átadása után kiderül, hogy nem teljesítettük a zöld hitel feltételeit, akkor bank átárazza a hitelünket. Átárazás után pedig egy sokkal drágább hitelt fizetünk tovább.

Ma már a legnagyobb új lakásokat építő cégeknél sem ritkaság, hogy nem szabnak meg végső határidőt az építkezés befejezésére, jobb, ha erre is fel vagyunk készülve.

A hitel tehát csak új lakásra vagy házra elérhető, de a legfontosabb, hogy annak nemcsak újnak, de energiatakarékosnak is kell lennie.

A cél, hogy Magyarország közelebb kerüljön a klímacéljaihoz, és ehhez pedig elengedhetetlenek a korszerű új épületek és a gazdaságos energiafelhasználás.

Bár önmagában a BB osztály nem egy elrugaszkodott ötlet, mert már korábban is jogszabályi előírás volt, hogy 2022-től csak ilyen besorolású lakások épülhetnek, még mindig sok az olyan új lakás, ami ezt nem éri el. Ma Magyarországon sok ház és lakás újonnan is csak a CC osztálynak felel meg.

Ez nem az egyetlen feltétel, amit a hitelhez teljesíteni kell, de a továbbiakban erre koncentrálunk. Itt lehetnek a legnagyobb problémák, tekintve, hogy jelenleg szinte csak olyan, a zöld hitel feltételeinek megfelelő új lakást vásárolhatunk, amit még nem adtak át és nincs használatbavételi engedélye. Ez azért nagy kockázat, mert nem lehet az energetikai vizsgálatot elvégezni (legfeljebb előzetes energetikai felmérést) rajta és igazából csak a tervek és az adásvételi szerződés van a kezünkben.

Mert hiába megfelelőek az energiafelhasználásra vonatkozó paraméterei a terven, a valóság a végén ettől eltérhet.

Mi történik a hitelünkkel, ha a felvétele után derül ki, hogy mégsem tudunk megfelelni a feltételeknek? Esetleg történik közben valami, ami miatt már nem vagyunk jogosultak a kedvezményes hitelekre?

Ezek nagyon fontos kérdések, amivel mindenképpen érdemes foglalkozni, mert milliókat veszíthetünk azon, ha mégsem úgy alakulnak a dolgok, mint vártuk, főleg a jelenlegi emelkedő kamatkörnyezetben.

Mi történik olyankor, ha a kivitelező hibájából nem érte el az ingatlan a BB energetikai besorolást, és az éves primer energiafogyasztás meghaladja a négyzetméterenkénti 90 kilowattórát? Itt csak a probléma egyik fele az, hogy a kedvezményes hitel a jövőben sokkal drágább lesz.

Egy energiahatékony ingatlan építési költségei magasabbak egy hagyományos ház építési költségeinél. Itt napelem, hőszivattyú, szélerőmű, okos megoldások, korszerű fűtési rendszerek, drágább és modernebb építőanyagok és szigetelés, energiahatékony nyílászárók kerülhetnek a házba, egytől egyig drága, sok év alatt megtérülő berendezések.

Ha egy ilyen lakás valamiért mégsem éri el a megfelelő energetikai besorolást, akkor magának a háznak az értéke is kisebb, amit érezni fogunk, amikor majd egyszer el szeretnénk adni.

Ráadásul a rezsiköltségünk is magasabb lesz, ha nem tudjuk használni az eredetileg tervezett energiatakarékos megoldásokat. Tehát folyamatosan magasabb kiadásokkal számolhatunk a hitel és a lakással kapcsolatos egyéb kiadások tekintetében is.

Ilyenkor merül fel jogi értelemben a szavatosság. Ez alatt azt értjük, hogy az eladó vagy generálkivitelező garantálja, hogy az általa eladott árut (jelen esetben a lakást), hibáktól mentesen adta át a vevőnek. Tehát a lakásnak nem volt olyan hibája, amiről a vevő nem tudott.

A szavatosság szabályai mentén a vevőnek vagy építtetőnek négy lehetősége van a probléma orvoslására.

1. Utólagos helyreállítás

A kivitelező vállalhatja, hogy kijavítja a lakás hibáit úgy, hogy az mégis megfeleljen az előírt energetikai követelményeknek. Ez lenne a legjobb eset, de sajnos tapasztalatból tudjuk, hogy ha már elsőre nem sikerült megugrani a megfelelő energiahatékonysági besorolást, akkor nem valószínű, hogy utólagos javításokkal el lehet ezt érni.

2. Csere

Kicseréltethetjük a terméket egy másikra, amelyik az eredetivel mindenben megegyezik. Ez működik egy cipő vagy egy műszaki cikk esetében, de annál nehezebben kivitelezhető egy épületnél, főleg, ha a saját telkünkön építtetett házról van szó. Esetleg megpróbálhatjuk olyan esetben, ha egy sok lakásból álló társasházban vásároltunk lakást. Kérhetünk egy másik lakást a házban, amelyik megfelel az energetikai besorolásnak (persze ha nem adták el mindet). Persze könnyen előfordulhat, hogy nem csak a mi lakásunk nem éri el a BB szintet, de a többi lakás sem. Itt egyébként van egy menekülő útvonalunk. A zöld hitel szabályai között szerepel, hogy a legalább 6 lakásból álló társasházak esetén megfelelő a társasház egészére kiállított energetikai tanúsítvány is a hitelhez. Ha tehát a mi lakásunk nem fér bele, de a ház egésze igen, akkor még mindig jogosultak lehetünk a zöld hitelre. Ilyenkor, bár a lakás rezsije magasabb lehet, mint szeretnénk, a zöld hitelt nem veszítjük el feltétlenül, és kevesebb a többletkiadásunk.

Ezek az elsődleges lehetőségeink. Ha sem a helyreállítás, sem a csere nem működik, akkor választhatunk a következő két megoldás közül.

3. Árleszállítás

Ha a lakás nem annyira korszerű, mint ahogy az eredeti adásvételi szerződésben vagy egyéb dokumentumokban szerepelt, akkor kérhetünk rá árengedményt. Így olcsóbb lehet maga az ingatlan, ami csökkenti a veszteségeinket, de a hitelünk ettől még jóval drágább lesz.

4. Szerződéstől való elállás

Mondhatjuk azt, hogy mégsem vásároljuk meg az ingatlant. Visszakérjük az árát, visszaadjuk a tulajdonjogot és visszafizetjük a hitelt. Ez megoldás lehet akkor, ha mindenképpen ragaszkodunk ahhoz, hogy energiatakarékos otthonban éljünk és inkább keresünk egy másik lakást. Nem működik akkor, ha saját telken építkeztünk, és figyelembe kell venni, hogy ez is jelentős költségekkel jár. A hitel visszafizetésével járó költségeket nekünk kell vállalni, illetve a Földhivatali eljárás díja is nálunk csapódhat le. Ráadásul, ha azért nem teljesültek a zöld feltételek, mert valami gond volt a finanszírozással vagy csődbe ment az ingatlanfejlesztő, akkor a pénzünket sem biztos, hogy visszakapjuk. Könnyen lehet, hogy azt választjuk, hogy inkább egy kevésbé jó ingatlanban lakunk, mint hogy azt is elveszítsük.

Ezek nem túl jó kilátások. Ha szánunk rá nagyjából két évet, akkor indíthatunk polgári peres eljárást, amelynek keretében behajthatjuk a minket ért kárt. Ha megnyerjük a pert, akkor visszakaphatjuk a két év alatt felmerült költségeinket, a zöld hitel miatt is kártérítést kaphatunk és a lakásunk átárazásakor keletkezett veszteségünk is megtérülhet. A folyamat hosszadalmas, kitartónak kell lennünk, és előre vállalnunk kell az ügyvédek, a szakértők és a per költségeit is.

Túl nagy mozgásterünk nincs. Próbáljunk előre megfelelően informálódni az építő cégről. Olyan lakásra érdemes szerződést kötni, amely mögött tőkeerős ingatlanfejlesztő áll, vagy valamelyik bank finanszírozza az építkezést. Megnézhetünk már korábban elkészült épületeket is.

Az épülő lakásoknál gyakran kell már menet közben részletekben kifizetni a vételár egy részét. Jó, ha ez a közben kifizetett rész minél kisebb, illetve annak is minél nagyobb része van ügyvédi letétben. Ez azonban nem mindig életszerű.

A zöld hitel tehát amilyen kedvező konstrukció, annyi fejfájást okozhat, ha a szigorú előírásoknak nem felelünk meg. Alaposan gondoljuk át, milyen hitelt kaphatnánk a zöld hitelen kívül, mekkora összegben és milyen feltételek mellett.

Szerencsére a hitelünk nem szűnik meg attól, hogy nem teljesítjük a feltételeket, de a kedvezményeket és az olcsó kamatokat és díjakat is elveszíthetjük, és egyéb költségeink is felmerülhetnek.

Mi lesz a zöld hitelünkből?

Ha a zöld hitel feltételeinek nem teszünk eleget, akkor a hitelünk normál hitellé alakul. Hogy pontosan milyenné, azt minden bank a terméktájékoztatójában közli a leendő ügyfeleivel.

A maximum 2,5 százalékos kamatot elveszítjük, de ezenkívül büntetőkamatot is fizetni kell. Ennek a mértéke a jegybanki alapkamat kétszerese, jelenleg évi 4,8 százalék, amit arányosan számolnak rá arra az időszakra, amikor nem teljesítettük a hitelszerződésben előírtakat.

Az új kamat a bankok által alkalmazott 5 vagy 10 éves kamatperiódusú lakáshitelekhez alkalmazott referenciakamat + 3,5 százalék lehet. A kamatok pedig így már 7 százalék felett is lehetnek.

Ez azt jelenti, hogy a kamat, amit a hitelösszegre fizetnünk kell, több mint duplája lehet a kedvezményes zöld hitel kamatának, ez pedig akár tízmilliós extra kiadást jelent a futamidő alatt.

Ráadásul ami eddig végig fix kamatozású volt, most lehet 5, 10, vagy 15 éves kamatperiódusú is. Jelenleg az a tapasztalat, hogy a legtöbb banknál 5 vagy 10 éves kamatperiódusú fogyasztóbarát hitel lesz belőle, de van, ahol sima piaci lakáshitellé válik.

A K&H Banknál és a Raiffeisen Banknál például 5 éves, a Takarékbanknál, a Budapest Banknál, a CIB Banknál, az OTP-nél és az MKB-nál 10 éves kamatperiódussal megy tovább a hitel.

Ha a zöld hitelt kamatmentes CSOK hitellel is kombináltuk, akkor ez a hitelrész a kamattámogatást elveszíti, de ha a CSOK feltételeinek még mindig megfelelünk, akkor nem teljesen. A továbbiakban arra 3 százalékos kamatot kell fizetnünk.

Mivel tehát a büntetőkamaton túl még a lakáshitellel járó költségek is megnőnek, nem érdemes túlzottan kifeszíteni a költségvetésünket amikor zöld hitelt veszünk fel. Mindenképpen érdemes számolni azzal az esettel, ha valami balul sül el, mert a JTM korlátba ekkor is bele kell férnünk, a jövedelmünkbe tehát egy drágább hitel törlesztőrészletének is bele kell férnie. A bank ezt nem számolja ki nekünk előre, és akkor sem, amikor a hitelünk átárazódik. A kockázatot nekünk kell vállalnunk, hogy a megemelkedett törlesztőt is tudjuk fizetni.

Ráadásul, ha a ház nem teljesíti az előírt energetikai előírásokat, akkor valószínűleg a rezsink is több lesz, mint amire számítottunk, ami miatt kevesebb pénzünk marad hiteltörlesztésre.

Mivel a ház nem olyan energiahatékony, mint terveztük, a piaci értéke is alacsonyabb lesz. Minél magasabb ugyanis egy épület energetikai besorolása, annál többet ér. Ez azért jelenthet problémát, mert az ingatlan a fedezet a hitel mögött, és nem szerencsés, ha most az új, változatlan összegű hitelünk mögött egy alacsonyabb értékű fedezet áll.