Milliókat hagyunk az adóhatóságnál, több tízezer adózóról van szó

Ne felejtsd el, közeleg a határidő!

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A nyugdíjmegtakarítások egyik legkedveltebb tulajdonsága az elérhető állami támogatás. Az aggasztó nyugdíjhelyzetet az állam is felismerte, ezért közvetlenül pénzzel ösztönzi a takarékoskodást.

A támogatás valójában szja-visszatérítés, így csak azok a megtakarítók vehetik igénybe, akik fizetnek személyi jövedelemadót.

A támogatás mértéke az adott évi nyugdíjcélú befizetések 20 százaléka, de legfeljebb 100-150.000 forint, attól függően, hogy milyen megtakarítási formáról van szó.

A megtakarításokra nem automatikusan érkezik az szja-jóváírás, hanem ezt minden évben külön igényelni kell az adóbevallás elkészítésekor/jóváhagyásakor.

Akik elmulasztják az igénylést, ők a jogosultságuk ellenére nem tudnak részesülni ebben a támogatásban.

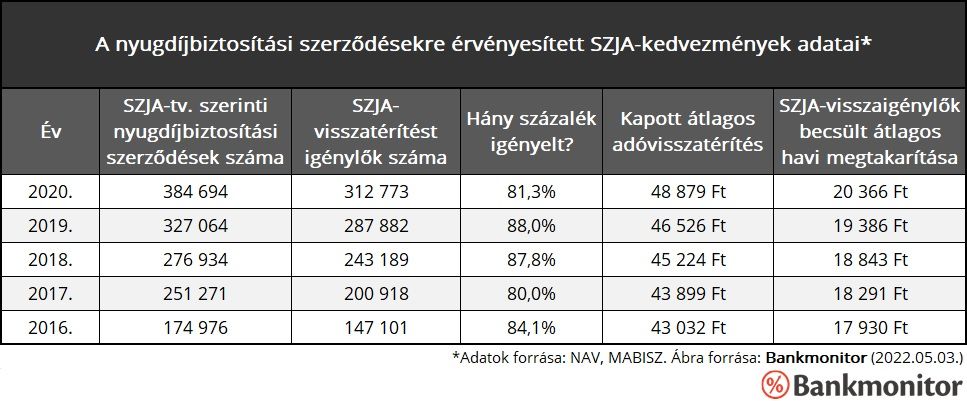

Az adóbevallások határidejének közeledtével a Bankmonitor levélben fordult a NAV sajtóosztályához azzal a kérdéssel, hogy a nyugdíjbiztosítással rendelkező ügyfelek hány százaléka nem érvényesíti évente az elérhető szja-visszatérítést. Kérdésükre a hivatal részletes statisztikákat közölt a vonatkozó adatokról, melyeket az alábbi táblázatban foglaltak össze:

A NAV és a MABISZ (Magyar Biztosítók Szövetsége) adataiból kiszámítható, hogy az elmúlt 5 évben jellemzően a nyugdíjbiztosítással rendelkezők 80-88 százaléka igényelt adóvisszatérítést megtakarítására. Ez egyben azt is jelenti, hogy az idős korukra nyugdíjbiztosításon keresztül megtakarítók 12-20 százaléka nem él az állami támogatás lehetőségével:

2020-ban ez összesen 72.000 embert jelentett.

Ha feltételezzük, hogy az átlagos megtakarításuk megegyezett a visszatérítést igénylőkével, akkor elmondható, hogy fejenként körülbelül 49.000 forint (együttesen 3,5 milliárd forint) állami támogatástól estek el.

Fontos, hogy a nyugdíjbiztosítással rendelkező ügyfelek között vannak olyanok, akik nem fizetnek személyi jövedelemadót, ilyen például a katás vállalkozók vagy a négygyermekes anyák csoportja. Az ő esetükben az adóvisszatérítés kihasználatlanságát nem mulasztás, hanem jogosulatlanság okozza. (Kivétel ez alól, ha a biztosított és a szerződő személye nem azonos, és a szerződő fél jogosult az szja-visszatérítésre: ebben az esetben pl. a katás megtakarítók is hozzájuthatnak a támogatáshoz.)

Ugyanakkor sokan vannak azok is, akik egyszerűen elmulasztják a támogatás érvényesítését. Ennek oka lehet az, hogy nem kellő körültekintéssel töltik ki az adóbevallásukat, és megfeledkeznek arról, hogy jelezzék benne az adóvisszatérítésre irányuló igényüket. Ebben az esetben gyakorlatilag kidobott pénz lesz a befizetett szja egy része: az éves megtakarítás 20 százalékát vissza lehetne kapni, de mégsem élnek ezzel a lehetőséggel.

Az adóvisszatérítés ki nem használása a megtakarítás teljes futamideje alatt nagyon jelentős veszteséget eredményezhet. Ha valaki 40 éves korában kezdte a megtakarítást, és havi 20.000 forintot tett félre, melyet évente 3 százalékkal növelt, akkor 65 éves koráig 8,75 millió forintot tett félre a számlájára. Az évtizedek során így összesen 1,75 millió forintnyi szja-visszatérítést kapott, amely a hozamokkal együtt 3,7 millió forintra hízhat, mire nyugdíjba vonul. Aki jogosult lenne az adóvisszatérítésre, de nem használja ki, ő ezt a pénzösszeget veszíti el. Ennek következtében a nyugdíjas éveire felhalmozott megtakarítása 22,4 millió forint helyett 18,6 millió forint lesz.

A 21. századi fejlett világ társadalmaiban drasztikus gyorsaságú elöregedési folyamat megy végbe. Az idősek létszáma növekszik, miközben egyre kevesebb gyermek (leendő adófizető) születik. Ilyen körülmények között a nyugdíjrendszer nehezen fenntartható, éppen ezért

kulcsfontosságú, hogy az aktív dolgozók alternatív jövedelemforrást is kiépítsenek saját idős korukra.

Egy nyugdíjcélú megtakarításon keresztül havi rendszerességgel lehet előtakarékoskodni, a félretett pénzösszegek pedig jelentős hozamot termelhetnek a futamidő során. Érdemes tehát élni ezzel a lehetőséggel, és kihasználni a 20 százalékos állami támogatást is.