Koronavírus után: a magyar gazdaság jövőjének 9 pontja

2021. február 04. 08:51

Mór, 2020. november 30.

A SEWS Komponens és Elektronikai Európa Kft. móri üzeme 2020. november 30-án. A japán cég a nagyvállalati versenyképesség-növelő kormányzati támogatásból elnyert 960 millió forintból 561 munkahelyet őriz meg az összesen 2,75 milliárd forintos beruházással.

MTI/Vasvári Tamás

Vágólapra másolva!

2020-ban bekövetkezett az, amire a piaci elemzők közül sokan számítottak: véget ért a világgazdaság modern történetének leghosszabb konjunktúraciklusa. A koronavírus-járvány megfékezésére bevezetett egészségügyi intézkedések, biztonsági korlátozások a világban mindenütt a gazdaság lassulását eredményezték, a pandémia krízist idézett elő. Ilyen válságra számítottak? Biztosan nem. A járvány, hasonlóan egy háborús helyzethez, a reálgazdaság keresleti és kínálati folyamatainak váratlan lefagyását eredményezte. Ettől eltérő módon a 2008-as nagy recesszióban a pénz- és hitelgazdaság belső egyensúlytalanságai alkották a kiváltó okot. Mivel akkoriban a növekedés forrásai azonnal kiszáradtak (megbénult a hitelezés, összeomlott a bizalom), a gazdaság újraindítása rendkívül hosszadalmas folyamatnak bizonyult, több évet vett igénybe. Az eltérő kiindulópontok ellenére vajon hasonlóak a kilátásaink ma is?

Erre a rendkívül fontos kérdésre nagyon sok téves válasz érkezett az elmúlt hetekben. Olyan válaszok, amelyek a költségvetési hiány vagy az államadósság „soha nem látott” emelkedésében vélik felfedezni a „világvége” jeleit.

A (békeidőben jól menedzselt) államadósság és költségvetési hiány stabilizációs eszközrendszer, amelynek éppen az a funkciója, hogy „háborús időkben” kivédje, elnyelje a gazdaságot és a társadalmat ért sokkhatást.

Költeni akkor kell, amikor baj van, amikor segítségre van szükség. Takarékoskodni, tartalékolni pedig akkor, amikor jól megy a szekér. Nem pedig fordítva. Ha az állam válság idején megszorítani kényszerül, mint történt ez 2008–2009-ben, az azt jelenti: békeidőben nem gazdálkodott jól, kiszolgáltatottá tette magát, túlköltött, a külföld felé eladósodott stb. Idő előtt elveszítette stabilizációs eszközrendszerét.

Magyarország krízisálló képessége ma sokkal kedvezőbb, mint a 2008-as válság idején volt, így lehetőség van rá, hogy hazánk alacsonyabb gazdasági áldozatokkal vészelje át a recessziót.

Az optimizmusra okot adó tényezők közül kiemelendő, hogy a válság a konjunktúraciklus tetején érte Magyarországot, jelentős beruházások zajlottak az elmúlt évek során, a foglalkoztatás korábban nem látott szintre emelkedett, a szegénység és a lakosság eladósodottsága érdemben csökkent, utóbbi a devizahitelek kivezetésével „egészségesebb” szerkezetre is áttért, illetve az államadósság összetételének változása is erősítette hazánk válságállóságát. Ugyanakkor a gazdaság nyitottsága, egyes szektorok magas súlya vagy a monetáris politika mozgásterének leszűkülése mind-mind olyan tényező, amely óvatosságra, higgadtságra int a várható kilábalási pályát illetően.

A piacgazdaság működése ciklikus: egyszer nagyobb, másszor kisebb a növekedés, vagy éppen recesszió következik be. Ahogy a világgazdaság fokozottan globalizálttá válik, egy-egy lokális probléma (most éppen a Kínából kiinduló járvány) úgy terjed szét egyre gyorsabban a világban. Ez Magyarország, mint kis, nyitott gazdaság számára is kockázatokat jelent, mivel egy világgazdasági sokkhatás alól hazánk sem tudja kivonni magát. Nem mindegy azonban, mekkorák lesznek ezek a hatások, és nem mindegy, milyen állapotban érik gazdaságunkat.

A 2008–2009-es válság Magyarországot különösen súlyosan érintette, a kilábalás több évig, egészen 2014-ig elhúzódott. Nem dőlhettünk hátra sokáig, 2020-ban megérkezett az újabb világszintű válság. Jelen sorok írásakor még nem látjuk a válság hosszú távú hatásait: nem áll rendelkezésre tényadat arra vonatkozóan, hogy mekkora lesz végül a teljes visszaesés sem a gazdaság (GDP), sem a munkaerőpiac szintjén, hiszen a vírus elleni küzdelem még zajlik.

Látjuk ugyanakkor, hogy a gazdaság fokozatosan újraindul, valamint azt is, hogy nem kellett az IMF-hez fordulni hitelért, a válság eddigi szakaszát döntő többségben hazai, illetve piaci források felhasználásával sikerült kivédeni.

A végső konklúziót még korai lenne levonni, de a felkészülésről már beszámolhatunk. A következő fejezetekben ezért áttekintjük a legfontosabb makrogazdasági mutatókat: megvizsgáljuk a gazdaság általános állapotát és áttekintjük a kockázati tényezők alakulását is.

Bruttó hazai termék (GDP)

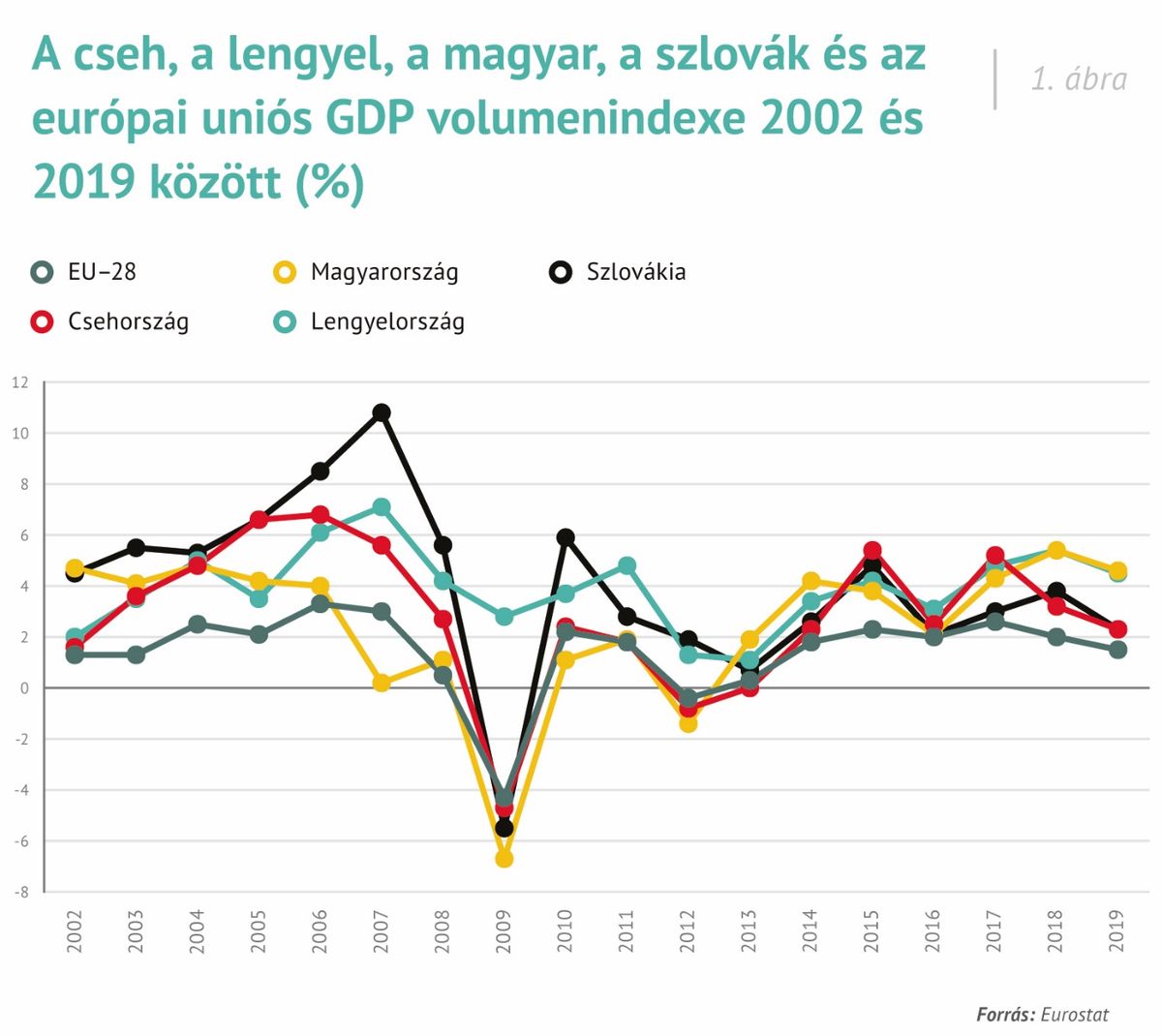

Egy gazdaság teljesítményét leggyakrabban a GDP-vel, annak változásával és szintjével szokás mérni. Bár a mutatót az elmúlt években, évtizedekben számtalan kritika érte, uralma töretlen maradt. Mivel Magyarország nem egy elszigetelt gazdaság a világban, így gazdasági fejlődését érdemes más országokhoz viszonyítva is megnézni: hogyan alakult a gazdaság teljesítménye a hasonló fejlettségű országokhoz képest (pl. visegrádi négyek)? Történt-e felzárkózás az uniós átlaghoz?

A 2006-ig tartó időszakot Magyarországon dinamikus, 4 százalékot meghaladó növekedés jellemezte. Ez 2003–2004-ben még megfelelt a régió átlagának, 2005–2006-ban azonban már elmaradt attól. Közvetlenül a válságot megelőzően, 2007-ben, amíg a szlovák gazdaság 10 százalék fölötti bővülést ért el, és az uniós átlag is 3,0 százalék volt, addig a magyar gazdaság már stagnált, növekedése mindössze 0,2 százalékra zuhant. A bővülés üteme 2008-ban ugyan 1,1 százalékra emelkedett, és így az uniós átlagot már meghaladta, de a visegrádi országok között ez is csak az utolsó helyre volt elegendő. Vagyis a legutóbbi válságba a magyar gazdaság a konjunktúraciklus lefelé ívelő szakaszán érkezett meg.

A 2008–2009-es válság kiheverése Magyarországon elhúzódott, azonban 2014-től érdemi bővülés következett be, amelynek üteme 2018–2019-ben már 5 százalék körül alakult, miközben az Európai Unió átlagos gazdasági növekedése csupán 1,5–2,0 százalékot tett ki a vizsgált időszakban.

A koronavírus által okozott recesszió tehát, szemben a 2008–2009-es világgazdasági válsággal, a gazdasági ciklus felívelő szakaszán, közel annak csúcsához érte a magyar gazdaságot.

A régió gazdasági fejlettsége elmarad az uniós átlagtól az egy főre jutó, vásárlóerő-paritáson számolt GDP alapján. Emiatt lényeges kérdés, hogy sikerül-e, és ha igen, milyen ütemben csökkenteni a lemaradást. A felzárkózás mindkét válság előtti időszakot jellemezte, még a felzárkózás üteme is hasonlóan alakult. Érdemes azonban ezt a többi visegrádi országgal is összehasonlítani. Ebben az összevetésben a magyar felzárkózás a 2002 és 2008 közötti időszakban jóval lassabb volt, mint a régiós versenytársak esetében, míg a 2012 és 2019 közötti időszakban megfelelt annak, vagy meghaladta azt. Az is látható, hogy míg 2002-ben Magyarország a 4 visegrádi ország közül még a második volt, a 2008-as válság után már az utolsó helyen állt, azonban 2019-re sikerült visszaelőznie Lengyelországot és Szlovákiát.

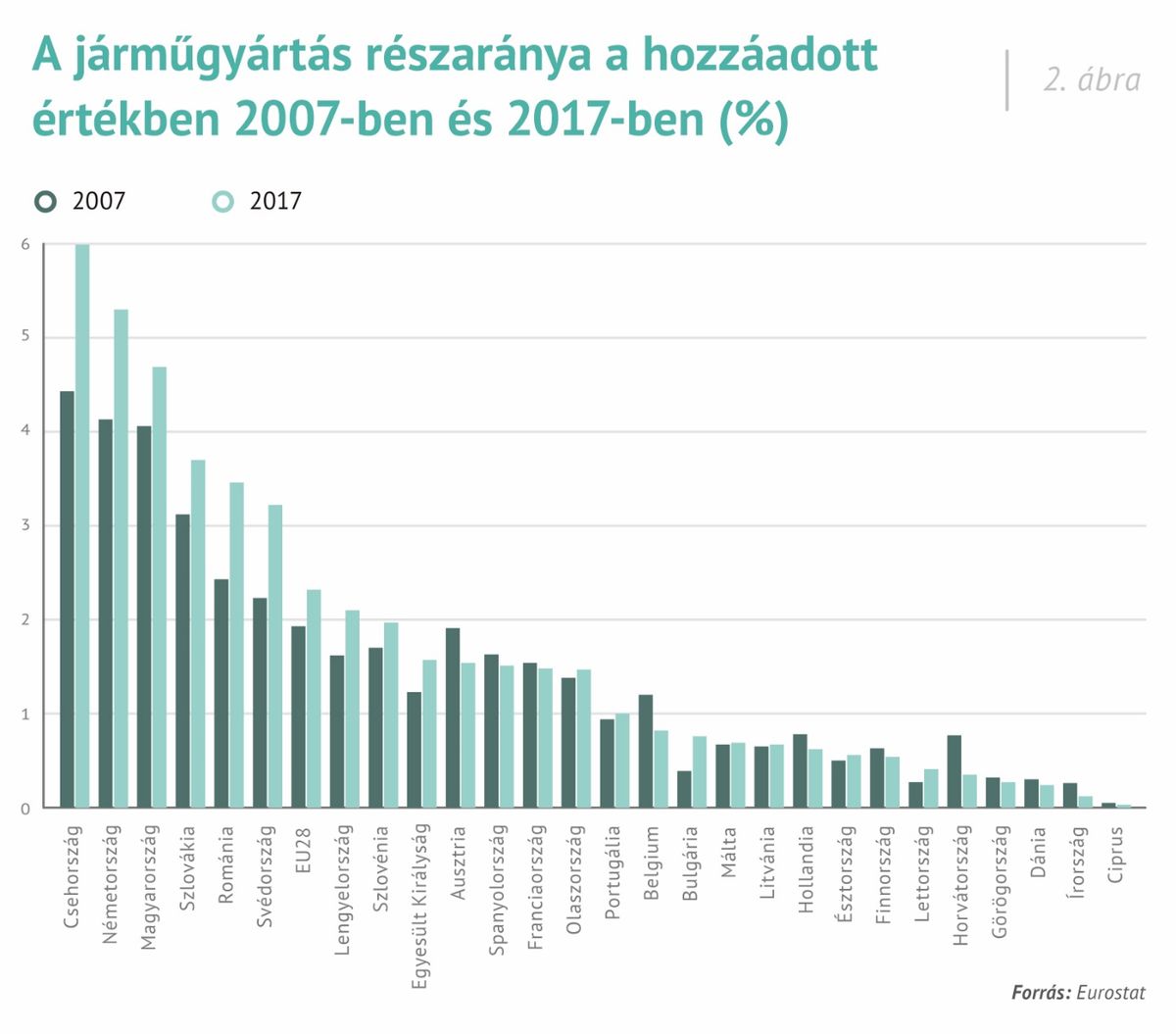

A gazdasági növekedés kapcsán gyakran elhangzó kritika, hogy azt jelentős mértékben a nagy súlyú járműgyártás határozza meg. Ez valóban fontos kockázati tényező, mivel a járműgyártás egy konjunktúra-érzékeny iparág, erősen követi a ciklus ingadozásait. Így tehát amíg fellendülés idején hozzá tud járulni a gazdasági növekedéshez, addig válsághelyzet esetén jelentős keresletvisszaeséssel szembesül. Az Eurostat honlapján a járműgyártás GDP-n belüli részesedésére vonatkozó adatok 2017-ig érhetőek el a tagországok többségére vonatkozóan. 2017-ben a járműgyártás súlya a magyar gazdaságban 4,7 százalék volt, ami 2018-ra 4,5 százalékra csökkent – ez csak kismértékben haladja meg a 2007-es, 4,1 százalékos szintet. Közös azonban a két adatban, hogy mindkét esetben az Unióban a harmadik legmagasabb érték volt a magyar. A kockázat tehát létezik, de a 2008–2009-es válság előtt is létezett. A válság ugyanakkor lehetőséget is jelent: az újraindulás során a magas hozzáadott értéket előállító ágazatok (pl. kreatív ipar) támogatása révén a gazdasági növekedés dinamizálható, így hosszú távon a gazdasági felzárkózás elősegíthető.

Beruházások

A fentieken felül az sem mindegy, hogy a növekedést mely tényező hajtja.

A 2008-as válság előtt a döntően hitelből finanszírozott fogyasztásnak volt jelentős szerepe a gazdaság bővülésében, míg az elmúlt években a beruházások szerepe növekedett meg.

Ez abból a szempontból kedvező, hogy míg a fogyasztás rövid távon növeli a jólétet, a beruházások révén növekvő tőkeállomány a hosszú távú felzárkózást segíti elő. Összehasonlításképpen 2007-ben a magyar beruházási ráta 23,7 százalék volt, ezzel a 16. helyet foglalta el az uniós tagországok rangsorában. Ezzel szemben

2019-ben a beruházások már a GDP 27,2 százalékát tették ki, amely nemcsak jelentős növekedést jelent, hanem az ír után a második legmagasabb érték volt az Európai Unióban.

De nemcsak konjunktúra idején, hanem a válságból való kilábalást is segíthetik a beruházások, akár a későbbi kedvező üzleti környezethez való hozzájárulással (infrastrukturális beruházások), akár a termelőkapacitások bővítésével vagy egy, a korábbinál fejlettebb technológiára való áttéréssel. Egy válságidőszakban a beruházási ráta visszaesik: kevesebb forrása van a cégeknek, illetve az államnak a fejlesztésekre, valamint a vállalkozások el is bizonytalanodhatnak, hogy a kereslet alakulása indokolja-e a tervezett beruházások végrehajtását. Így kiemelten is fontos szerepe lesz a korábbi évek magas beruházási rátájának, és az annak nyomán kiépült kapacitásoknak, amely remélhetőleg segíti majd a gazdaság válsághelyzetből való kilábalását.

Munkaerőpiac

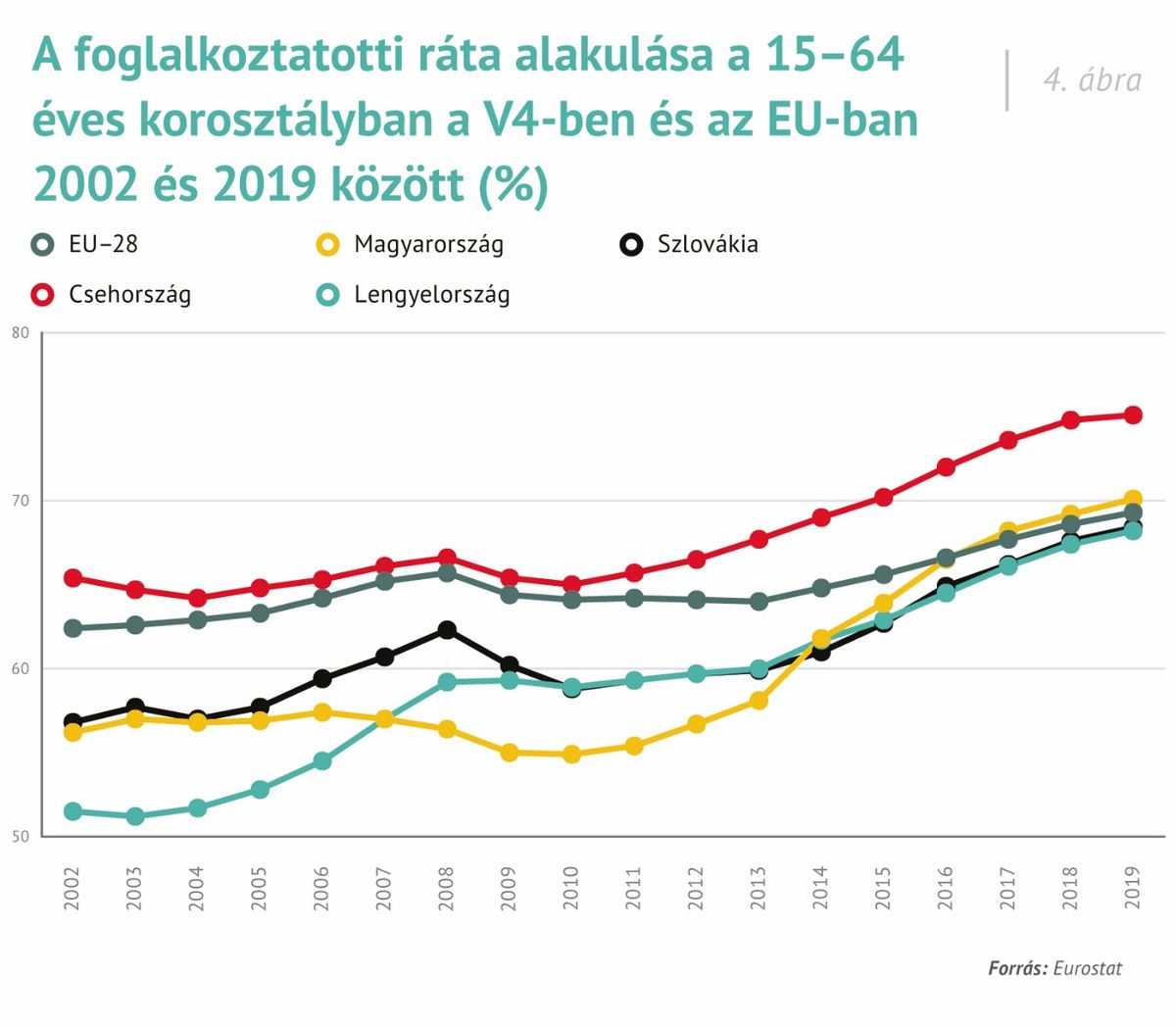

Egy ország gazdasága szempontjából meghatározó, hogy az aktív korosztály mekkora része rendelkezik munkával, illetve hogyan alakul a munkanélküliek száma. A magyar munkaerőpiac problémái a rendszerváltásig nyúlnak vissza, amikor is a korábbi munkahelyek majd harmada megszűnt. A munkaerőpiacról kikerültek jelentős része rokkantnyugdíjas, munkanélküli vagy épp inaktív lett. A munkaerőpiacról való kiszorulás esetükben tartós jelenséggé vált, ami a következő generációk életét is meghatározta, hiszen számukra nem a munkavégzés volt a családi minta.

Az alacsony foglalkoztatottság a 2008-as válságig jellemző volt: 2007-ben a 15–64 éves korosztálynak mindössze az 57,0 százaléka dolgozott. Ez az Európai Unióban a második legalacsonyabb adat volt Málta után, holtversenyben Lengyelországgal.

Ez nemcsak a gazdasági teljesítmény szempontjából jelentett problémát, de a költségvetés szempontjából is: ha kevés foglalkoztatott termel adóbevételt, ellenben sok inaktívat vagy munkanélkülit kell támogatásban részesíteni, az magas adóterhekhez és romló versenyképességhez vezet.

A munkaerőpiacon 2010 után sikerült fordulatot elérni

– bár ez természetesen nem volt könnyű. Míg 2010-ben a foglalkoztatási ráta a 15–64 éves korosztályban mindössze 54,9 százalék volt (az egész Európai Unióban a legalacsonyabb), addig

2019-ben már 70,1 százalékra, kismértékben az uniós átlag fölé növekedett.

Minek köszönhető a foglalkoztatás bővülése? Természetesen ez a folyamat nem zajlott le magától, elengedhetetlenek voltak hozzá a kormányzat intézkedései. Keresleti oldalon új munkahelyek létrehozására (munkahely-fókuszú FDI-támogatás és fejlesztéspolitika), míg kínálati oldalon erős ösztönzők beépítésére volt szükség: a korkedvezményes nyugdíjazás lehetőségének a szűkítésére, a munkanélküli segély időtartamának csökkentésére, illetve a munkát terhelő adók és járulékok mérséklésére, valamint az egyéni vállalkozók számára kedvezményes adózási lehetőség bevezetésére.

Érdemes lehet egy érdekességre is felhívni a figyelmet: bár legtöbbet a munkavállalási korú népességről (15–64 vagy 15–74 évesek) beszélünk, a 65–74 évesek foglalkoztatási helyzete is sok mindent elárul. Míg ebből a korosztályból 2007-ben mindössze 30 ezer főt foglalkoztattak, addig 2019-ben már 76 ezret. Mit mutat ez az adat? Mit jelent a 2,5-szeres növekedés? Azt mutatja, hogy a munkaerőpiacon egyre inkább lehetőséghez jutottak az idősebb munkavállalók is, tekintettel a munkaerőhiány fokozódására. A munkaerőhiány kialakulása az utóbbi években több tényezőre is visszavezethető: keresleti oldalról a gazdasági növekedés nyomán emelkedő vállalati munkaerő-keresletre, míg kínálati oldalról a társadalom elöregedésére, az alacsony képzettségi szintre vagy a külföldi munkavállalásra. Ugyanakkor a munkaerőhiány egyben azt is jelenti, hogy 2019-ben a magyar munkaerőpiac több munkavállalót is fel tudott volna szívni, hiszen az üres álláshelyek száma is jelentős volt: 2019 első fél évében meghaladta a 80 ezret. Ezek azonban csak azokat az üres álláshelyeket takarják, amelyeket a vállalatok a statisztikában megjelenítenek, a gyakorlatban ennél magasabb lehetett az üres álláshelyek száma.

Hasonlóan a növekedési adatokhoz, a foglalkoztatási adatokat is gyakran érik különböző, megalapozott vagy kevéssé megalapozott kritikák. Ezek közül mi most kettőt emelnénk ki és helyeznénk tágabb kontextusba: a közfoglalkoztatást és a külföldi munkavállalás szerepét a munkaerőpiaci bővülésben. Természetesen mindkettőnek volt hatása a fent bemutatott növekedésre, ám csekély mértékű. 2019 utolsó negyedévében 108 ezer fő volt közfoglalkoztatott, míg 120 ezer fő dolgozott külföldön. Ez tehát nem magyarázza a foglalkoztatás 7–800 ezer fős bővülését, sőt, azt is érdemes megjegyezni, hogy mindkét kategória létezett már 2010-et megelőzően is: a külföldi telephelyen dolgozók száma például 2010-ben 50 ezer fő körül, míg a közfoglalkoztatottaké 90 ezer fő körül alakult. Természetesen ennél több magyar dolgozott külföldön, ám a 120 ezer főn, illetve 2010-ben 50 ezer főn felüli részük nem számított bele a magyar foglalkoztatotti statisztikába, hiszen ezen munkavállalók tartósan külföldön éltek.

Az Eurostat évről évre közli, hogy egy adott országban született, 20–64 éves állampolgároknak mekkora része dolgozik az Unió többi tagállamában. Magyarországon ez az arány 2019-ben – az Egyesült Királyságot még az Unió részének tekintve – 5,8 százalék volt. Ez nem elhanyagolható, de nem is számít kiugrónak: Romániában ugyanez az érték 22,3, Szlovákiában 6,8, Lengyelországban pedig 7,3 százalék volt. Csehországban ellenben a külföldön dolgozók aránya sokkal alacsonyabb, 1,8 százalék.

Miért is fontos a foglalkoztatás alakulása, illetve az üres álláshelyek száma a válság szempontjából? Egy válság esetén a munkahelyek megszűnése, az elbocsátás természetes jelenség. Ha azonban a foglalkoztatási szint korábban magas volt, és üres álláshelyek álltak rendelkezésre a gazdaságban, akkor ezen álláshelyek betöltése mérsékelni tudja a munkanélküliség növekedését.

Bérek

A foglalkoztatáson felül érdemes a másik fontos munkaerőpiaci mutatót, a keresetek alakulását is vizsgálni, mivel a bérdinamika alapvetően határozza meg a háztartások jólétét, fogyasztási és megtakarítási lehetőségeit. Ezenfelül a bérdinamika alakulása egy jó indikátor a gazdasági teljesítményre vonatkozóan: a konjunktúraciklus felívelő szakaszán a vállalatok nagyobb mértékben tudják emelni a béreket, míg recesszió esetén igyekeznek visszafogni a költségeket. A fejezet keretében a keresetek alakulására koncentrálunk, míg a jövedelmi különbségekre, azaz a társadalmi egyenlőtlenségekre, illetve a szegénységre a következő részben térünk ki.

A bérfolyamatok elemzésekor a kiindulópontot általában az átlagbér jelenti, annak ellenére is, hogy ez a mutatószám több problémát is rejt magában. Az egyik fenntartás a mutatót illetően, hogy a statisztika csak a munkaviszonyban állókra vonatkozik, az egyéni vállalkozók jövedelmét nem tartalmazza. Másrészt az átlagszámítás matematikai tulajdonsága, hogy rendkívül érzékeny a szélsőértékekre (kiugróan magas keresetek), így a mediánbér vizsgálata talán szerencsésebb lenne az „átlagos” munkavállalói kereset alakulásának a bemutatására. Azonban a mediánbér felmérésére a KSH által alkalmazott módszertan az elmúlt időszakig nem volt alkalmas, így nem is áll rendelkezésre erre vonatkozóan idősor. Ugyanakkor hosszabb távon az átlagkereset alakulása mégis jól leírja a gazdaságban zajló bérfolyamatokat.

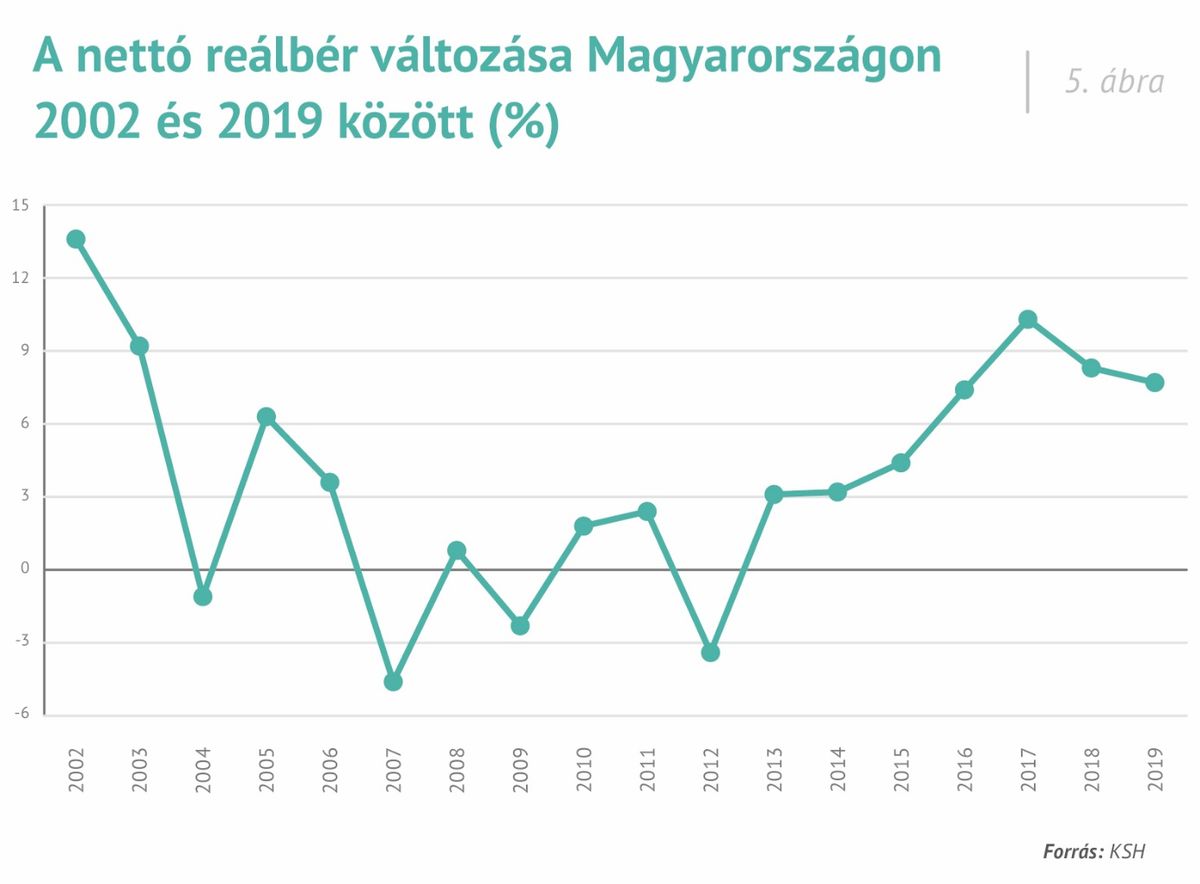

Az elmúlt években az átlagbér dinamikusan emelkedett.

A nettó reálbér átlagos növekedése 2017-ben 10,3, 2018-ban 8,3, 2019-ben pedig 7,7 százalék volt.

Ezzel szemben 2005-ben a reálbér változása 6,3, 2006-ban 3,6, 2007-ben pedig –4,6 százalékot tett ki, tehát mérsékeltebb dinamikát láthattunk. Ez természetesen szoros összefüggésben van a makrogazdasági helyzettel: a gazdasági növekedéssel, a foglalkoztatás alakulásával, illetve az adópolitikával. A bérek emelkedését az erőteljesebb gazdasági növekedés elő tudja segíteni, míg a feszesebb munkaerőpiaci helyzet kifejezetten ösztönzőleg hat rá: ha a munkaerő kereslete meghaladja a kínálatát, az a munkaerő árát felfelé hajtja.

Az adópolitika szintén tudja ösztönözni a béremelkedést: míg a 2010 előtti adórendszer inkább a szürkefoglalkoztatást ösztönözte a magas marginális adókulcsok által, addig a szociális hozzájárulási adó folyamatos mérséklése a bérek emelkedésének irányába hatott. De ugyanígy kedvező hatása volt a bérdinamikára az utóbbi években jelentős ütemben emelkedő minimálbérnek és garantált bérminimumnak is.

A keresetek emelkedése egy válságra való felkészülés esetében azért lehet fontos, mert ez segítheti hozzá a háztartásokat a tartalékoláshoz, hogy egy kedvezőtlen munkaerőpiaci helyzetben kevésbé essen vissza a fogyasztásuk. Ez pedig makrogazdasági szinten azt jelenti, hogy kevésbé csökken az aggregált kereslet, és így a gazdaság teljesítménye.

Társadalmi egyenlőtlenségek

Egy társadalomban természetes, hogy vannak eltérések a tagok jövedelmi helyzetét illetően. Nem mindegy azonban, hogy ezek az eltérések mekkorák, és a társadalom mekkora hányada számít szegénynek. A válság szempontjából azért érdemes foglalkozni ezzel a kérdéssel, mert a szegényebb rétegek azok, akiket egy-egy recesszió a legsúlyosabban érint, az ő munkaerőpiaci helyzetük romlik a legnagyobb mértékben, illetve körükben a megtakarítások hiánya is súlyos problémákat idézhet elő.

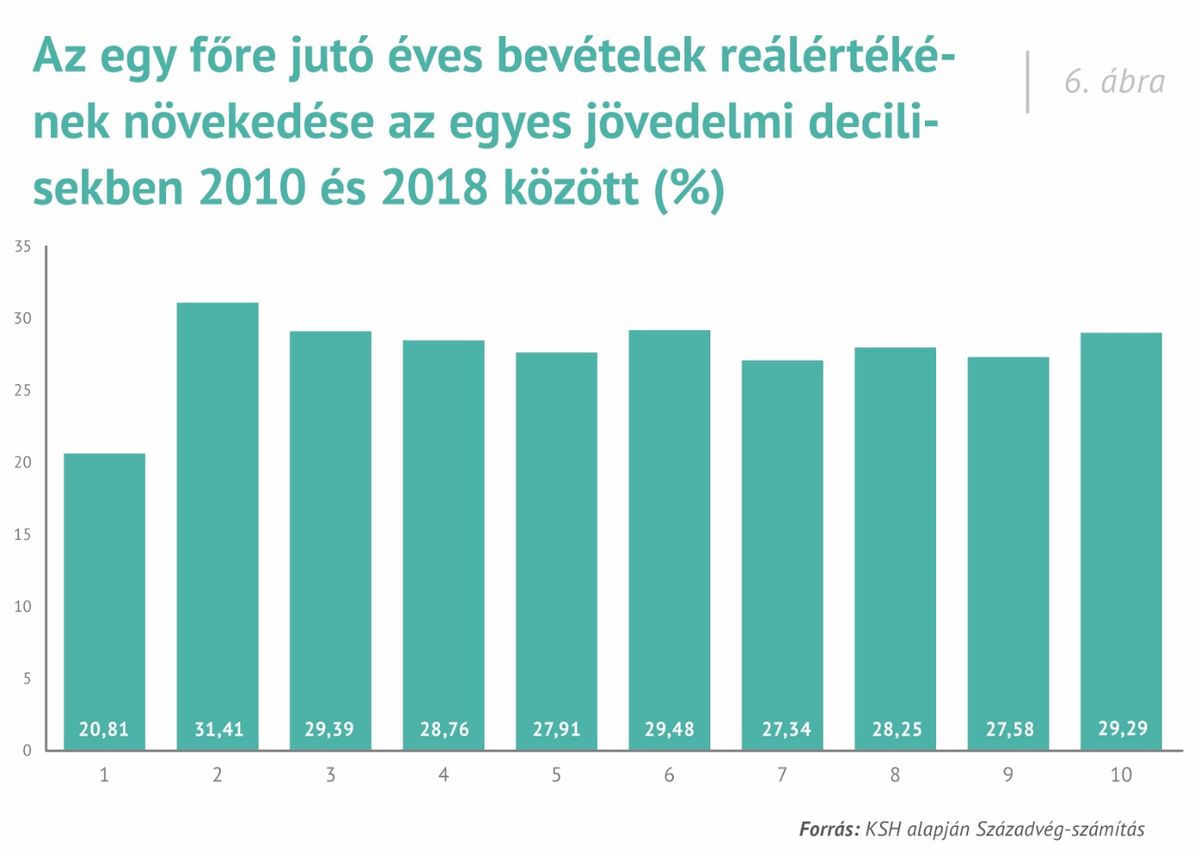

A KSH adatbázisában a 2010 és 2018 közötti időszakra áll rendelkezésre az egyes háztartási decilisek egy főre eső jövedelmének alakulása. Ebből az idősorból kiolvasható, hogy a reálértéken számított bevételek minden decilisben számottevően, harmadával-ötödével növekedtek, amelyet a bérek és a foglalkoztatás emelkedése magyaráz.

A legkevésbé a legelső 10 százalék jövedelme nőtt, bár az inflációtól megtisztított növekedés itt is jelentős, 20 százalék feletti volt. Ezen decilis esetében azonban rendkívül alacsony a munkából származó jövedelem aránya a teljes jövedelmen belül, míg magas a társadalmi transzferekből kapott jövedelmek részaránya. Ez egyben azt is jelenti, hogy az elmúlt évek béremelkedése kisebb mértékben növelte az első decilis jövedelmét, mint a többi decilisét. Ugyanakkor hozzá kell tennünk, hogy a jövedelmi felmérések pont a két szélső kategóriában (első és tizedik decilis) a legkevésbé megbízhatók. Pozitívum ellenben, hogy a legnagyobb növekedés a második decilisben történt, amely a társadalmi egyenlőtlenségek csökkentése érdekében kifejezetten kedvező folyamat.

A jövedelmi egyenlőtlenségek leírására használt GINI-mutató a leggazdagabb és legszegényebb ötödök közötti különbséget méri. Ennek értéke Magyarországon az Eurostat adatai alapján 2010-ben 24,1 volt, amely 2018-ig 28,7-re emelkedett (2019-ben 28,0-re csökkent), így tehát a jövedelmi különbségek kismértékben növekedtek. Ugyanakkor, még ezzel együtt is, Magyarországon a jövedelmi egyenlőtlenség elmarad az uniós átlagtól: az EU GINI-koefficiense 2010-ben 30,5 volt, amely minimálisan, 30,8-re emelkedett 2018-ra. V4-es viszonylatban ellenben nem ennyire kedvező a helyzetünk: a GINI-mutató értéke Csehországban kismértékben (24,9-ről 24,0-re), míg Lengyelországban (31,1-ről 27,8-re) és Szlovákiában (25,9-ről 20,9-re) jelentősen csökkent 2010 és 2018 között.

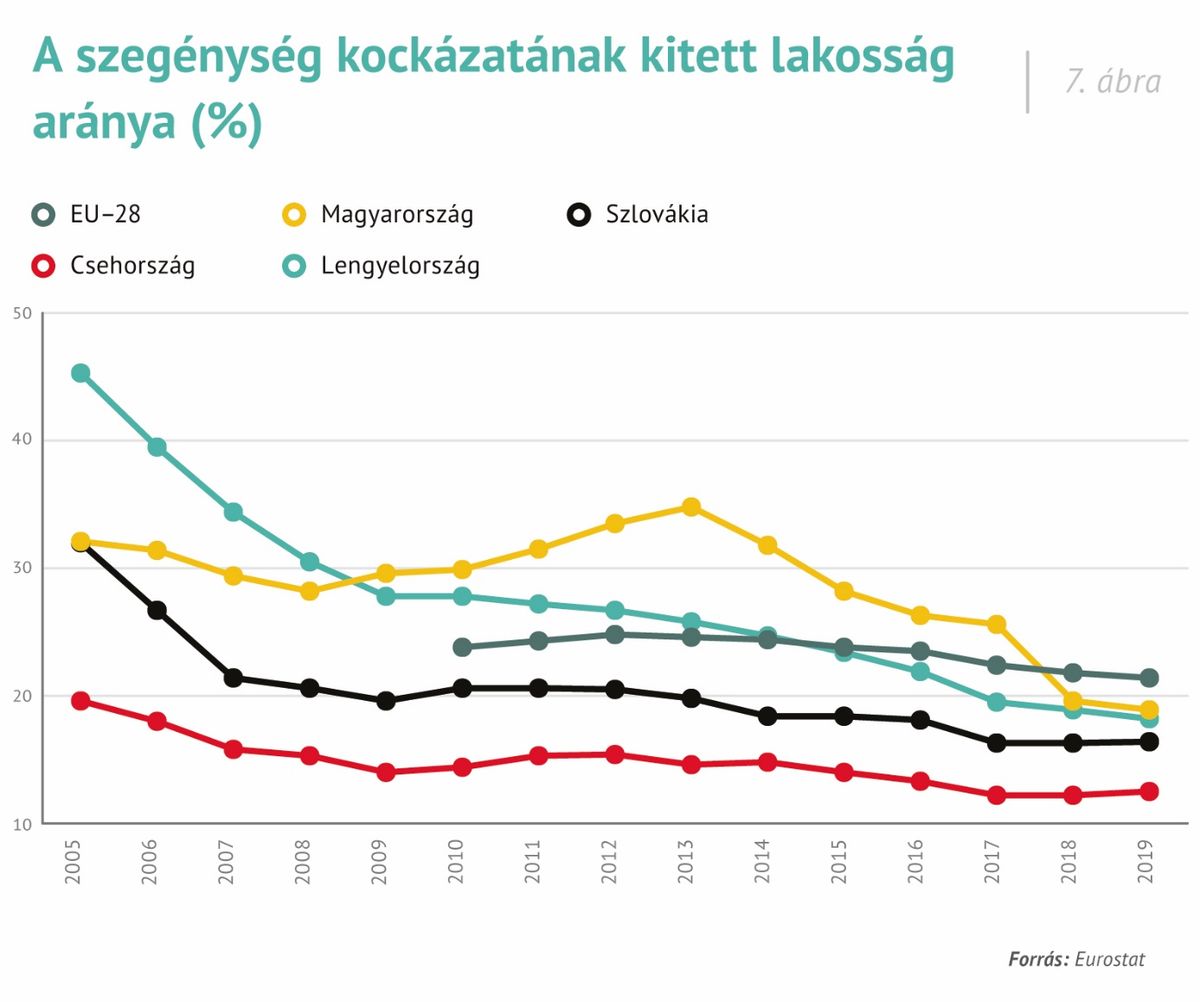

A reáljövedelmek növekedése meglátszik a szegénységre vonatkozó mutatószámok alakulásán is.

Az Eurostat által közölt adatok szerint Magyarországon 2019-ben a szegénységnek kitett lakosság aránya 18,9 százalék volt, amely a 2005-től induló idősor legkisebb értéke.

A 2005–2010-es időszakban a mutató 30 százalék körül alakult, majd 2013-ban 34,8 százalékon tetőzött (a 2012-es évre vonatkozóan), azóta pedig folyamatosan csökken. Fontos továbbá kiemelni, hogy a szegénységi mutató 2018 óta alacsonyabb, mint az Európai Unió átlaga. Csehország és Szlovákia az uniós idősor 2010-es indulása óta végig az uniós érték alatt voltak, míg Lengyelországban ez 2015 után következett be.

A KSH 2019-es kiadványa ismerteti a fenti szegénységi mutató összetevőit is. Ez alapján az alábbi fontos következtetések vonhatók le:

A súlyos anyagi deprivációban élők, tehát a 9 meghatározott tételből (lásd keretesben a felsorolás alatt) legalább négyben érintettek száma a 2010-es 1,421 millió főről 2018-ra 837 ezer főre csökkent.

A jövedelmi egyenlőtlenségek mérséklődését mutatja, hogy a relatív jövedelmi szegénység, azaz azok aránya, akiknek a jövedelme nem éri el a medián jövedelem 60 százalékát, a 2010-es 14,1 százalékról 2018-ra 12,3 százalékra csökkent.

A nagyon alacsony munkaintenzitású, azaz a megkérdezést megelőző egy évben a lehetséges munkaidejük kevesebb mint ötödét munkával töltő háztartások részaránya a 2010-es 9,8 százalékról jelentősen, 3,7 százalékra csökkent 2018-ra.

A súlyos anyagi depriváció 9 tétele

Hiteltörlesztéssel vagy lakással kapcsolatos fizetési hátralék; lakás megfelelő fűtésének hiánya; váratlan kiadások fedezetének hiánya; kétnaponta hús, hal vagy azzal egyenértékű tápanyag fogyasztásának hiánya; évi egyhetes, nem otthon töltött üdülés hiánya; anyagi okból nem rendelkezik személygépkocsival; anyagi okból nem rendelkezik mosógéppel; anyagi okból nem rendelkezik színes televízióval; anyagi okból nem rendelkezik telefonnal

Összességében tehát 2010 után a szegénység Magyarországon érdemben mérséklődni tudott.

Infláció, árfolyam, monetáris politika

A 2008-as válság után a monetáris politika hazai helyzete, eszközei és mozgástere jelentősen átalakult. Ez az átalakulás ugyanakkor nem egyedi, a monetáris eszköztár megújulása nemzetközi trend volt, egyfajta válasz a válság kiváltó okaira és a bekövetkező gazdasági helyzetre.

A 2008-as válság után a monetáris politika mozgásterét a korábbi elhibázott gazdaságpolitika jelentősen lekorlátozta. Habár az alapkamat 2008 nyarán 8,5 százalékon állt, a jegybank a válság kitörésére nem tudott kamatcsökkentéssel reagálni, hogy így élénkítse a keresletet, sőt az év októberében jelentős, 3 százalékpontos emelésre kényszerült, hogy megakadályozza a tőke kiáramlását. A kamatcsökkentés azért sem lett volna járható út a 2008-as válság során, mivel ez az árfolyam további gyengülésével járt volna, amely viszont a devizahitellel rendelkező háztartások és vállalatok helyzetét gyengítette volna tovább. Emiatt a monetáris politika a legutóbbi válság során nem tudta segíteni a gazdaság kilábalását.

A monetáris politika fordulata ugyanakkor csak 2012 nyarán kezdődött meg, amikor is az alapkamat még 7,0 százalékon állt. Összehasonlításképpen a Cseh Nemzeti Bank irányadó rátája már 2010 óta 1 százalék alatt volt, és ezen év végére érte el a 0,05 százalékos mélypontját. A magyar jegybank az ezt követő 4 év során három kamatcsökkentési ciklus keretében 0,9 százalékra csökkentette az alapkamatot. Ezzel a beruházások ösztönzésén és az állami kamatterhek csökkentésén keresztül nagymértékben hozzájárult a magyar gazdaság válságból való kilábalásához és a növekedés beindításához.

A jegybanki kamatpolitikát ugyanakkor a külső környezet is nagymértékben támogatta. A globálisan alacsony infláció eredményeként a jelentős mértékű kamatcsökkentés sem idézett elő növekedést a pénzromlás ütemében, amely veszélybe sodorta volna a monetáris politika lépéseit. Az infláció értéke 2012 után a 3 százalékos jegybanki cél alatt alakult, sőt 2014-ben és 2015-ben éves alapon minimálisan még csökkent is a fogyasztói árszínvonal.

Az MNB azonban nem csak az alapkamaton keresztül járult hozzá a magyar gazdasági válságból történő kilábalásához. A nemkonvencionális eszköztára segítségével elősegítette a növekedés beindulását is.

Ezen eszközök közül most terjedelmi okokból kettőt érdemes kiemelni: a Növekedési Hitelprogramot (NHP) és az Önfinanszírozási programot. Előbbi a kkv-szektor számára biztosított kedvezményes (legfeljebb 2,5 százalékos kamatozású) hitel, amellyel a jegybank célja a válság után visszaeső vállalati hitelezés beindítása volt. Az Önfinanszírozási program ellenben az államadósság hazai forrásokból történő finanszírozását volt hivatott biztosítani a bankok állampapír-vásárlásának elősegítése révén. Az MNB irányadó instrumentumának betétesítése és az IRS-eszköz révén ez a folyamat rövid idő alatt megvalósult, amelynek eredményeként a bankszektor által birtokolt állampapír-állomány a 2013 végi 3 000 milliárd forintról 2019 elejére megközelítette a 8 500 milliárd forintot. Ennek köszönhetően jelentősen csökkentek az állam kamatkiadásai és a külföldi kézben lévő állampapírok részaránya, amely stabilitási szempontból kedvező.

Az elmúlt időszakban ugyanakkor a monetáris politika szerepe is átértékelődött. Az infláció 2018 második felében a jegybanki cél fölé, azonban a 2–4 százalékos sávon belülre emelkedett, amelyre ellenben nem reagált a jegybank a monetáris kondíciók érdemi szigorításával, hanem fenntartotta a laza irányultságát. Ez összességében a forint árfolyamának gyengülését eredményezte: a korábbi években megszokott, 310 körüli euró árfolyam 320–330 közé, majd 350 fölé gyengült. Ugyanakkor a 2014 végén forintosított devizahitelek miatt ez a gyengülés nem okozott jelentős negatív hatást a háztartásokra, azonban a hazai tulajdonú kkv-kat kedvezőtlenül érintette.

Mindezeket összegezve, hogyan is érkezett meg a hazai monetáris politika a koronavírus-válságba, milyen eszközei maradtak? Ahogy korábban is írtuk, a 2008-as válság után az MNB nem tudta az alapkamat segítségével élénkíteni a gazdaságot, mivel az, a megelőző években felépült lakossági devizahitel-csapda miatt, nagyobb károkat okozott volna, mint hasznot. A kamatpolitika mozgástere ma is korlátozott, hiszen a jegybank az alapkamatot 0 százalék közelében tartotta. Ellenben a monetáris politika részére olyan eszközök is rendelkezésre állnak immár, amelyek a korábbi válság idején még nem. Ide sorolható egyrészt a vállalati hitelnyújtás (NHP), másrészt az eszközvásárlási programok indítása. Ez utóbbi nemkonvencionális eszközhöz a jegybank korábban nem nyúlt, szemben például az EKB-val, így ennek köszönhetően nem fordulhat elő még egyszer, hogy Magyarországot úgy éri egy globális válság, hogy annak hatásait a monetáris politika nem képes enyhíteni eszközrendszere segítségével.

Külső egyensúly és adósság

A jelen globalizált gazdaságában az egyes országok nem egyedül állnak, ezer szálon kapcsolódnak más gazdaságokhoz. E kapcsolatok kiemelt figyelmet igényelnek, mivel válság során kockázati tényezőként léphetnek fel. A külső egyensúly vizsgálatánál elsősorban arra a kérdésre érdemes választ keresni, hogy egy adott nemzetgazdaság más országokkal folytatott tranzakciói során keletkezett bevételei meghaladják-e a kiadásait, azaz csökkenteni tudja-e adósságait vagy növeli azokat, netán más országok halmoznak fel adósságokat vele szemben. A túlzott eladósodás válság esetén problémát okozhat: a felhalmozott adósság törlesztése a kiadások (és így a fogyasztás) fokozott visszafogását eredményezheti, illetve rosszabb esetben több gazdasági szereplőt csődhelyzetbe hozhat.

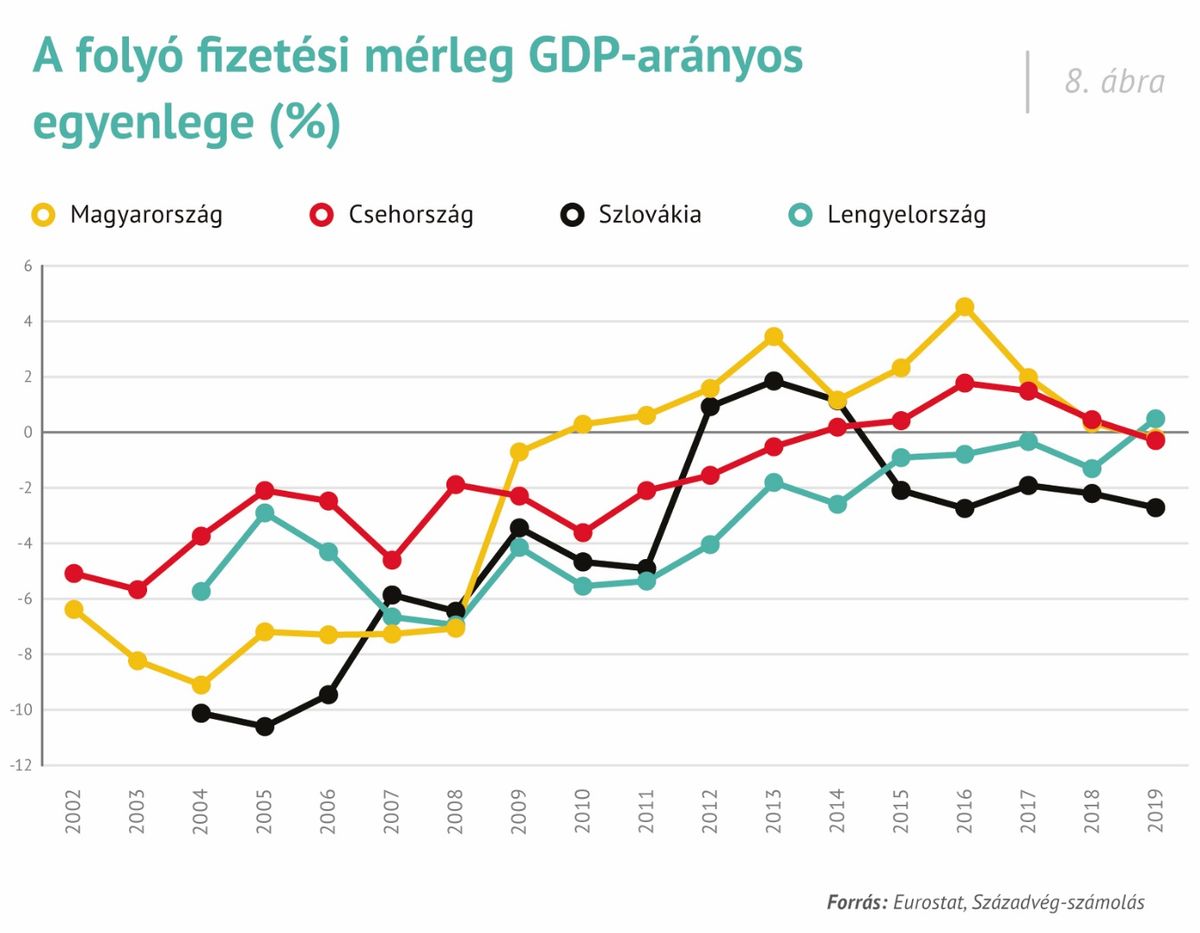

A folyó fizetési mérleg egyenlege megmutatja, hogy a külkereskedelemből (termékek és szolgáltatások exportja, importja) származó bevételek, valamint a tőkejövedelmekből (például külföldön szerzett munka- és kamatjövedelem, osztalék) származó bevételek mennyivel haladták meg a kiadásokat.

A 2008-as válság előtt a folyó fizetési mérleg egyenlege tartósan negatív volt, a hiány a GDP 7 százaléka körül alakult, sőt, 2004-ben meghaladta a 9 százalékot is.

Ez Szlovákia után a második legnagyobb deficit volt a visegrádi országok között, hozzá kell tennünk ugyanakkor, hogy a szlovák hiány már 2007-től kisebb volt a magyarnál.

A válságot követően fordult a kocka: a fogyasztás mérséklődése és az exportkapacitások jelentős bővülése a folyó fizetési mérleg esetében pozitív egyenleget eredményezett, mely a visegrádi országok közül hazánkban volt a legnagyobb, 2016-ban elérte a GDP 4,5 százalékát.

Ezt követően a mutató értéke ismét csökkenésnek indult az importigényes fogyasztás és a beruházás dinamikus emelkedése miatt, és 2019-re negatívba fordult, hasonlóan a cseh és a szlovák mutatóhoz. Ezen két országban, hazánkhoz hasonlóan a 2008-as válság után lett a fizetési mérleg többletes, ám esetükben az aktívum a magyarnál kisebb volt. A lengyel mutató az előző válság előtt szintén érdemi hiányt mutatott, míg az elmúlt néhány évben egyensúlyközeli állapotban volt.

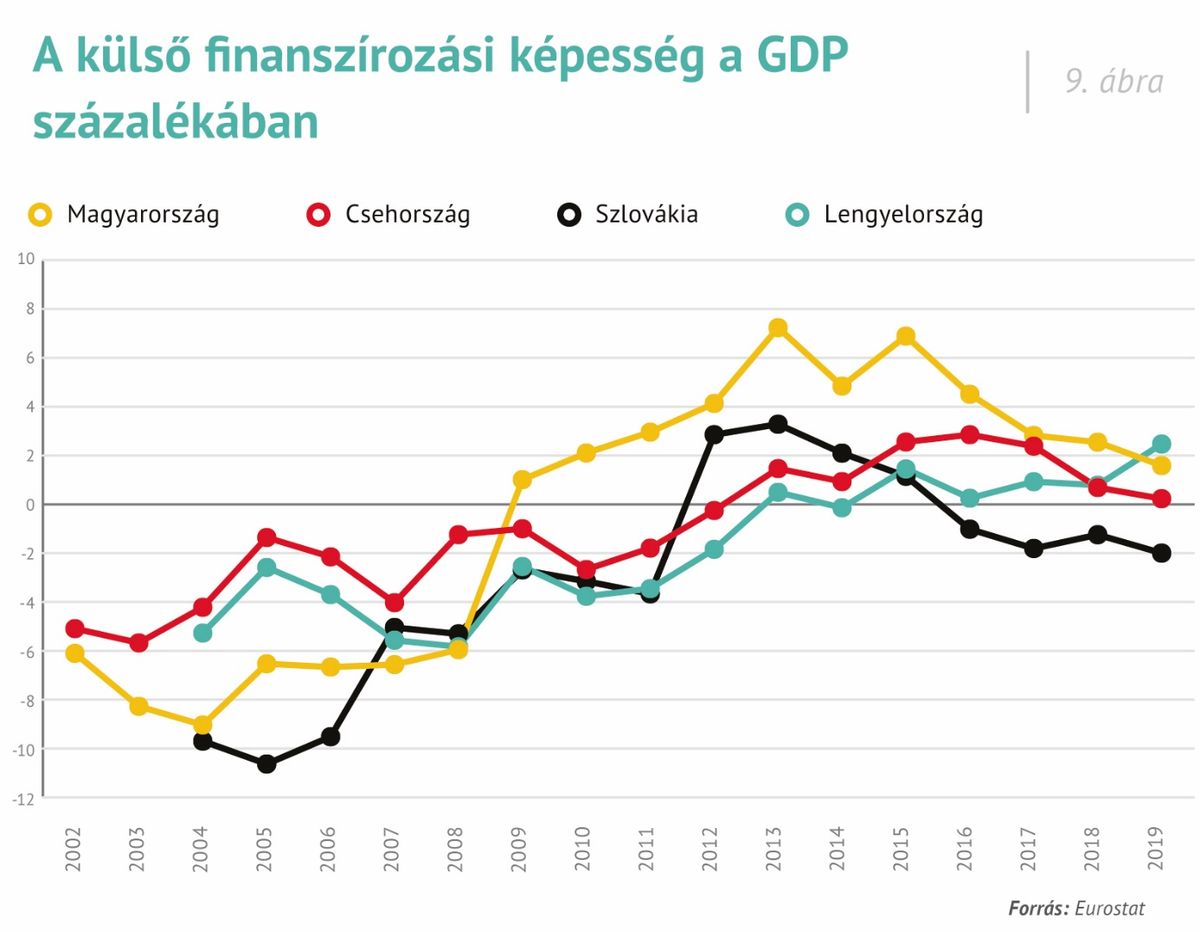

A folyó fizetési mérleghez hozzáadva a tőkemérleg egyenlegét, azaz a be- és kiáramló tőke különbségét, kapjuk a külső finanszírozási képességet. Ennek pozitív értéke azt jelzi, hogy több pénz áramlott be egy gazdaságba, mint onnan kifelé. A negatív értéke pedig az ország adósságállományának növekedését vagy megtakarításai csökkenését mutatja.

A 2008–2009-es válságot megelőzően Magyarország a GDP 6–9 százalékának megfelelő hiányt halmozott fel, azaz folyamatosan külső hitelfelvételre kényszerült. 2010-től kezdődően viszont jelentős többlet halmozódott fel, amely 2013-ban a GDP 7 százalékát is meghaladta. A többlet az időszak végéig fennmaradt, tehát a nettó külfölddel szembeni adósságállomány leépítése folyamatos volt. Szlovákiát 2008 előtt szintén jelentős adósságfelhalmozás, majd leépítés jellemezte, bár utóbbi üteme a hazánkban megismertnél lassabb volt. Ezzel szemben a cseh és a lengyel mutató bár hasonló dinamikát mutatott, mint a magyar, de a teljes időszak során közelebb volt az egyensúlyihoz, azaz nem történt sem akkora adósságfelhalmozás, sem olyan gyors leépítés.

A magyar nettó külső adósság a fenti folyamatok eredményeként a 2005-ös 30,8 százalékos szintről 2009-re 54,6 százalékra növekedett, majd egy jelentős mérséklődés után 7,9 százalékig csökkent. Ez tehát azt jelenti, hogy míg az előző válságnak Magyarország egy jelentős külső adóssággal vágott neki, addig a koronavírus okozta helyzetre ez a tartozás jelentősen lecsökkent.

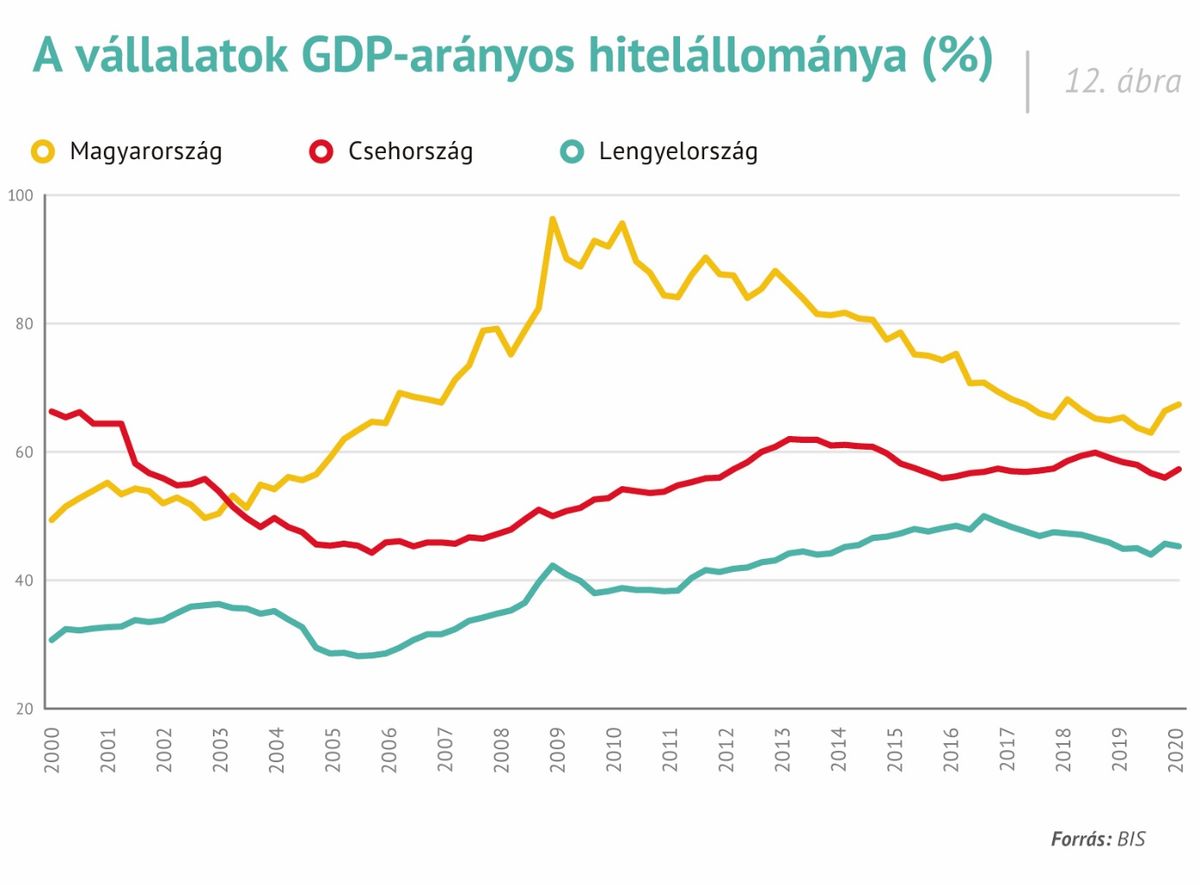

Érdemes külön is kitérni a háztartások és a vállalkozások eladósodottságára – az államadósság alakulásáról a következő részben lesz szó. Ennek oka, hogy az adósság mértéke érdemben befolyásolja a válság hatását. Amennyiben a háztartások és a vállalatok eladósodottsága magas, a válság miatt visszaeső jövedelmük egyre nagyobb hányadát kell annak törlesztésére fordítaniuk, amely így tovább szűkíti az aggregált keresletet, és mélyíti a válságot. A Bank for International Settlements adatai a visegrádi országok közül csak Csehországra, Lengyelországra és Magyarországra érhetők el. 2000-ben mindhárom országban alacsony, 5–7 százalék körüli volt a háztartások hitelállománya GDP-arányosan, ezt követően azonban mindhárom országban emelkedés következett be – a legnagyobb Magyarországon. A 2008-as válsághelyzet a háztartásokat tehát jelentősen eladósodott állapotban érte. Ezt tetézte a devizahitelek problémája: nemcsak a hitelek mennyiségével, azok jellemzőivel is gond volt. A válság hatására a forintárfolyam gyengülésén keresztül a törlesztőrészletek megnőttek, sok családnak törlesztési problémákat okozva, és így tovább mélyítve a válságot. 2011-től kezdve a magyar háztartások eladósodottsága jelentősen csökkent, azaz válságállóságuk nőtt, miközben Csehországot és Lengyelországot változatlan GDP-arányos háztartási hitelállomány jellemezte. A vizsgált időszak végén Magyarországon is történt némi növekedés a hitelállományban, azonban ennek mértéke csekély volt.

A vállalati hitelállomány 2000-ben a három vizsgált országban eltérő szinten alakult: Csehországban 66,3, Lengyelországban 30,7, Magyarországon pedig 49,4 százalékon állt. Ezzel szemben a 2008-as válság kitörésekor a magyar vállalatok jelentős eladósodást mutattak, hitelállományuk meghaladta a GDP 90 százalékát, miközben ez a mutató Csehországban 50, Lengyelországban pedig 40 százalék körül alakult. A másik két visegrádi országban tehát nem volt a magyarhoz hasonló eladósodás a vállalatok körében.

A 2008-as válságot követően a lengyel és a cseh hitelállományt is előbb növekedés, majd csökkenés jellemezte, miközben a magyar vállalkozások folyamatosan mérsékelték GDP-arányos hitelállományukat. Nem állítható azonban, hogy túlzott mértékben csökkentették volna, hiszen ezt követően még mindig a magyar hitelállomány volt a legnagyobb a három ország közül. Összességében tehát ebben a tekintetben bár javult a kockázati kitettség a két válság közötti periódusban, de ez a gazdasági növekedést nem fogta vissza jelentősen.

Államadósság és szerkezete

Az előző részben vizsgáltuk a háztartások és a vállalatok hitelállományát, ugyanakkor érdemes részletesen kitérni a költségvetés helyzetére, és az államadósságra is, mivel egy válságból való kilábalás során kulcskérdés a költségvetési politika mozgástere. Az elemzés során bemutatjuk azon tényezőket is, mint elrettentő példát, amelyek ahhoz vezettek, hogy piaci forrásbevonás helyett

Magyarországnak 2008-ban az IMF-től és az Európai Bizottságtól kellett hitelt felvennie az államcsőd elkerülése érdekében.

A kialkudott 20 milliárd eurós hitelkeretből hazánk végül 14,2 milliárd eurót használt fel, azonban azt azóta teljes egészében törlesztette.

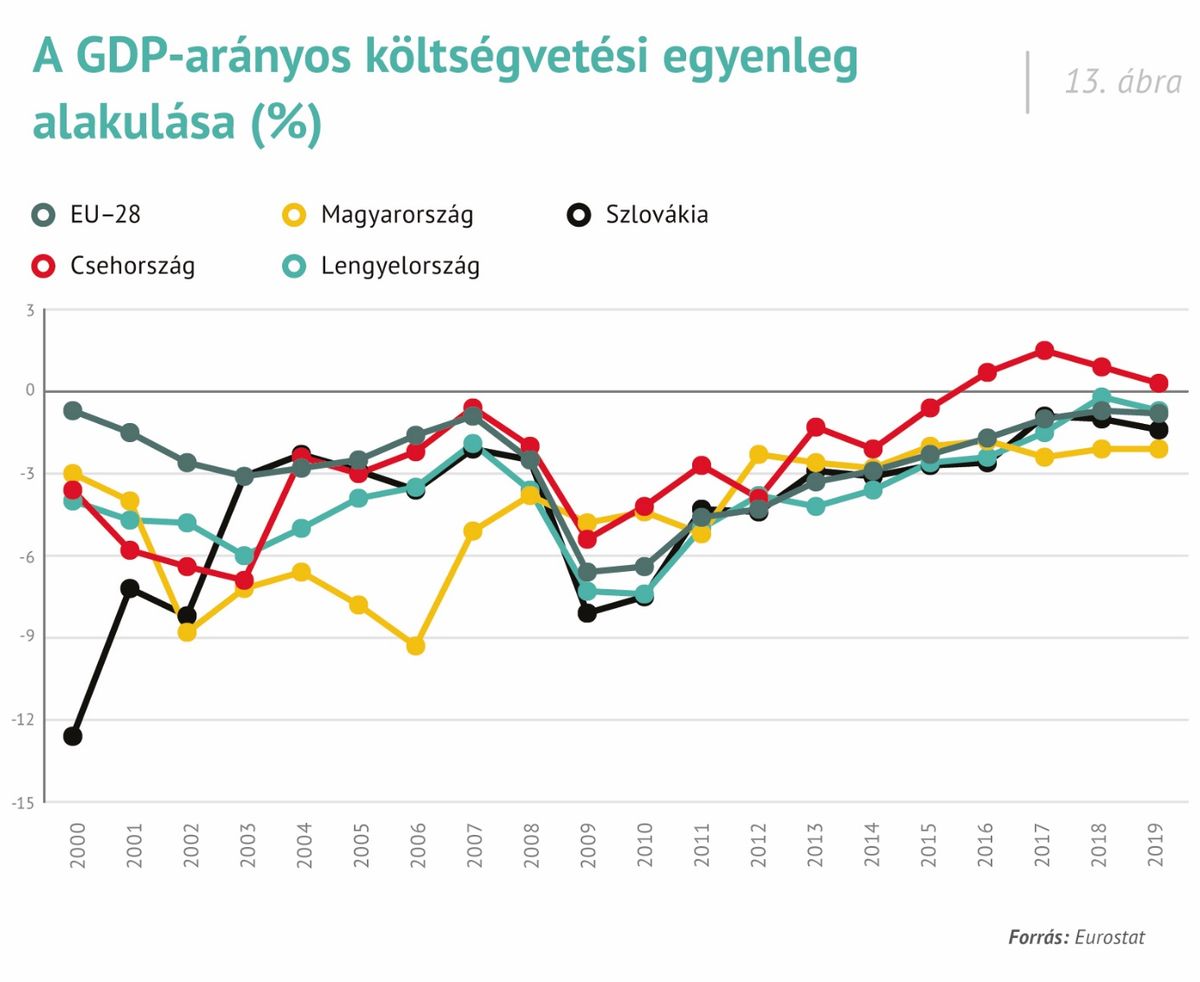

A 2008-as válságot megelőzően nemcsak a háztartások és a vállalatok költöttek jóval többet, mint amennyi bevételük volt, hanem az állam is. Méghozzá jelentősen. A magyar költségvetési hiány legmagasabb értéke, az akkori felelőtlen, túlköltekező gazdaságpolitika miatt, 2006-ban volt, a GDP 9,3 százaléka, ami nagymértékben meghaladja a 3 százalékos maastrichti küszöböt. Eközben a többi visegrádi országban a ráta 2–4 százalék körül alakult, sőt, a cseh hiány 2007-re már 0,6 százalékra csökkent. A magyar költségvetési hiány ugyanakkor nemcsak régiós szinten, hanem uniós szinten is kiemelkedett: a GDP-arányos hiánymutató 2006-ban, és 2007-ben is a legnagyobb volt az EU tagországai között.

A magyar költségvetési hiány 2012-ben tért vissza a maastrichti 3 százalékos küszöb alá, majd a 2 és 3 százalék közötti sávban stabilizálódott. Ez, bár a korábbi magyar deficitekhez képest jelentős mérséklődést jelentett, és a GDP-arányos adósságráta csökkenését eredményezte, az uniós átlagnál, illetve a többi visegrádi ország hiányánál azonban nagyobb volt. Sőt, Csehország 2016-tól már többletet halmozott fel a költségvetésében. Ez tehát összességében azt jelenti, hogy

míg a 2008-as válságban a kormányzatnak megszorításokat kellett eszközölnie a csőd elkerülése érdekében, azaz mérsékelte a gazdasági teljesítményt, addig a 2020-as vírushelyzetben a magas tervezett költségvetési tartalékok és az 1 százalékos hiánycél miatt erre nem volt szükség,

bár a túlzott eladósodás elkerülése miatt a költségvetési mozgástér korlátozott marad.

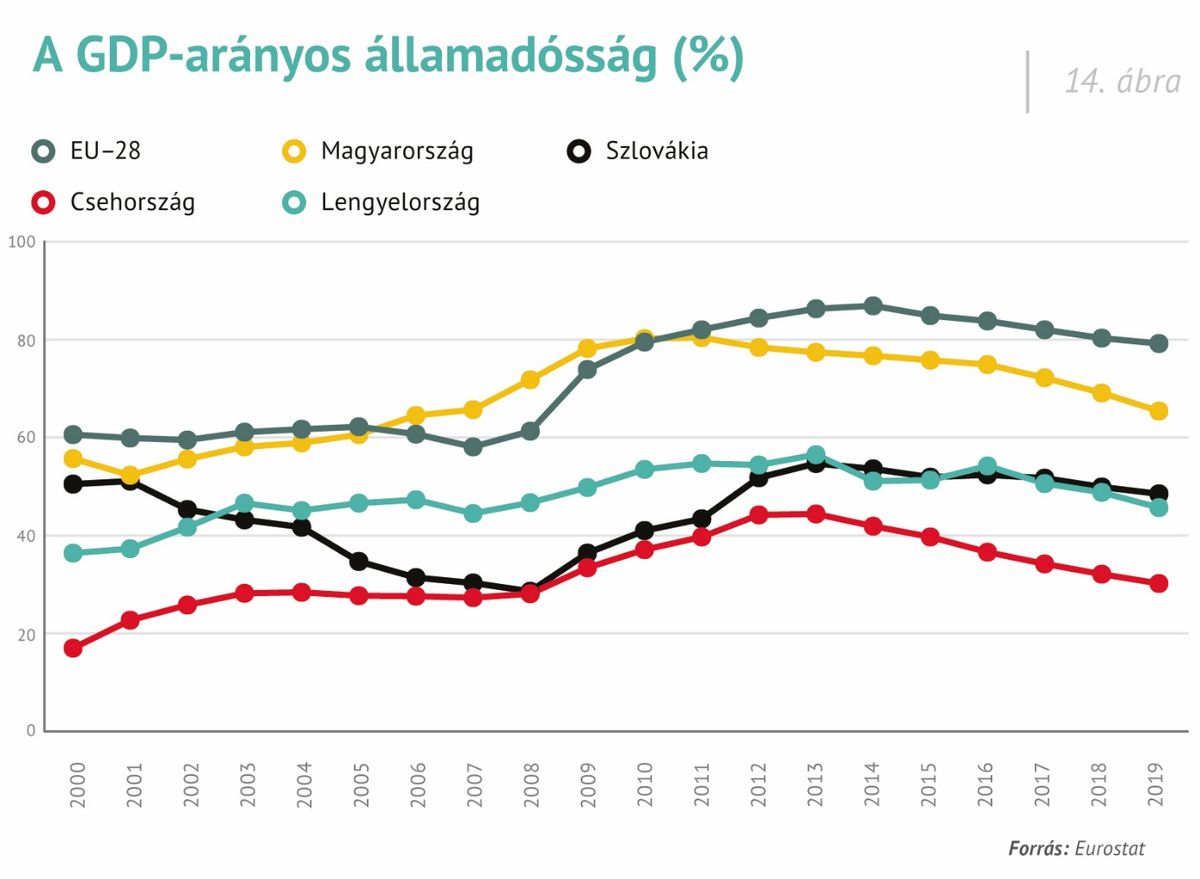

A jelentős költségvetési hiány a GDP-arányos államadósság növekedését eredményezte a 2008-as válság előtti időszakban. Míg 2001-ben a mutató értéke 52,3 százalék volt, addig 2007 végén már 65,7, 2010 végén pedig 80,2 százalék. A magyar adósságállomány 2001-ben sem volt alacsony, ha figyelembe vesszük, hogy Csehországban 22,7, Lengyelországban 37,3, míg Szlovákiában 51,1 százalékot tett ki a mutató. Az uniós átlag ekkor azonban még a magyar szintet is meghaladta 59,9 százalékos értékével. 2006-tól ellenben a magyar adósságmutató már az uniós átlagot is megelőzte.

A 2008-as válság bekövetkeztekor a magas adósságállomány rontotta az ország kockázati megítélését, és nagyban hozzájárult a finanszírozási nehézségek kialakulásához. Bár uniós szinten nem tartozott a legmagasabbak közé a magyar államadósság, de a régiós szintet érdemben meghaladta, így az adósság növekvő pályája és a kedvezőtlen költségvetési folyamatok miatt került sor az IMF-től való hitelfelvételre, hiszen a piac nem finanszírozta tovább a magyar adósságot.

Éppen ezért vált a 2010 utáni gazdaságpolitika egyik fontos célkitűzésévé a GDP-arányos adósságállomány csökkentése. Mint láttuk, a hiány nem szűnt meg, így nem a nominális adósság mérséklődött, hanem annak GDP-arányos értéke, azaz a dinamikus gazdasági növekedés segítségével kezdte el „kinőni” az ország az államadósságot. Ennek hatására az adósságmutató a csúcsához képest 15,0 százalékponttal 65,4 százalékra csökkent 2019 végére. Ez a mérséklődés uniós szinten is az egyik legnagyobb, bár az államadósság GDP-arányos szintje így is kismértékben a 2007-es szint fölött állt. A különbség tehát nem abban van 2008-hoz képest, hogy most alacsonyabb adósságszintről indulnánk. A különbség abban rejlik, hogy

amíg 2008-ban egy növekvő adósságpálya és magas költségvetési deficit mellett érte az országot a válság, addig 2020-ban csökkenő adósságpálya és fegyelmezettebb költségvetés mellett érkezett meg a globális recesszió hazánkba.

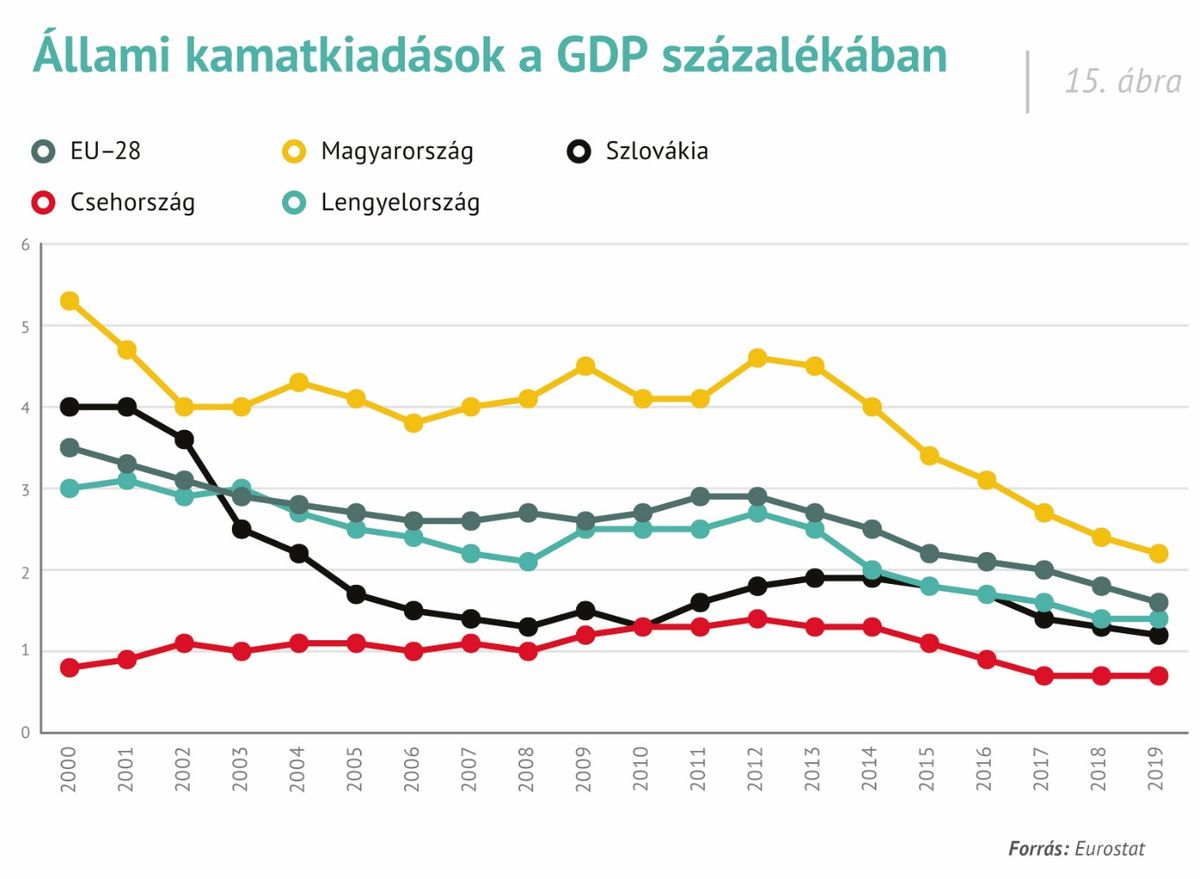

A régiósnál magasabb GDP-arányos államadósság nemcsak a kockázati besorolás miatt lényeges, hanem a költségvetés kiadási oldalára gyakorolt hatása miatt is. A magasabb államadósság ugyanis nagyobb kamatkiadást eredményez: nemcsak a magasabb tőketartozás miatt, hanem azért is, mert az ország kockázati megítélése nagyobb adósságnál rosszabb, így csak magasabb kamat mellett tud hitelt felvenni. Ennek megfelelően az elmúlt 20 évben a visegrádi országok közül folyamatosan Magyarországon volt a legnagyobb a GDP-arányos kamatteher, és szignifikánsan meghaladta az uniós átlagot is. 2007-ben Magyarország a megtermelt jövedelmének 4,0 százalékát költötte kamatfizetésre (ez 2012-re 4,6 százalékra nőtt), miközben Csehország 1,1, Lengyelország 2,2, Szlovákia pedig 1,4 százalékot. A jelentős különbözetet tehát a többi visegrádi ország elkölthette például gazdaságának fejlesztésére vagy versenyképességének növelésére.

A GDP-arányos kamatfizetés Magyarországon 2013-tól kezdett csökkenni. Ezt több tényező is magyarázza: az adósságmutató mérséklődése, a jegybank új kamatpolitikája, mely alacsonyabb kamatokat eredményezett, illetve az ország javuló kockázati megítélése, valamint a pénzpiacokon meglévő forrásbőség. Ezzel párhuzamosan a kamatkiadások a többi visegrádi országban is csökkentek. Így 2019-ben Magyarország a megtermelt jövedelmének 2,2 százalékát költötte kamatfizetésre, azaz kicsivel több, mint a felét annak, amit 2007-ben. Eközben Csehországban a mutató értéke 0,7, Lengyelországban 1,4, Szlovákiában pedig 1,2 százalékot tett ki, tehát az adósság lefaragásában – akár nominális értékének csökkentésével is – még bőven van tennivalója a kormányzatnak.

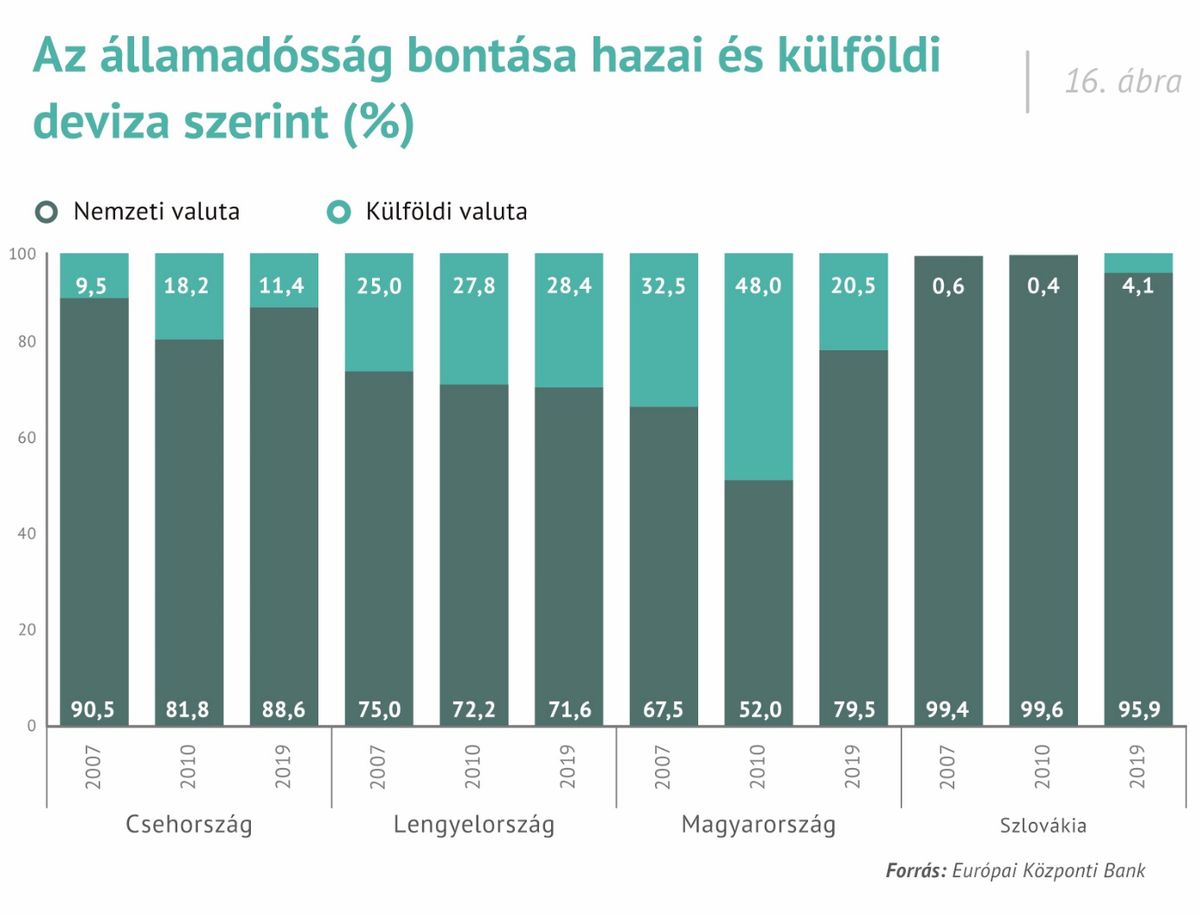

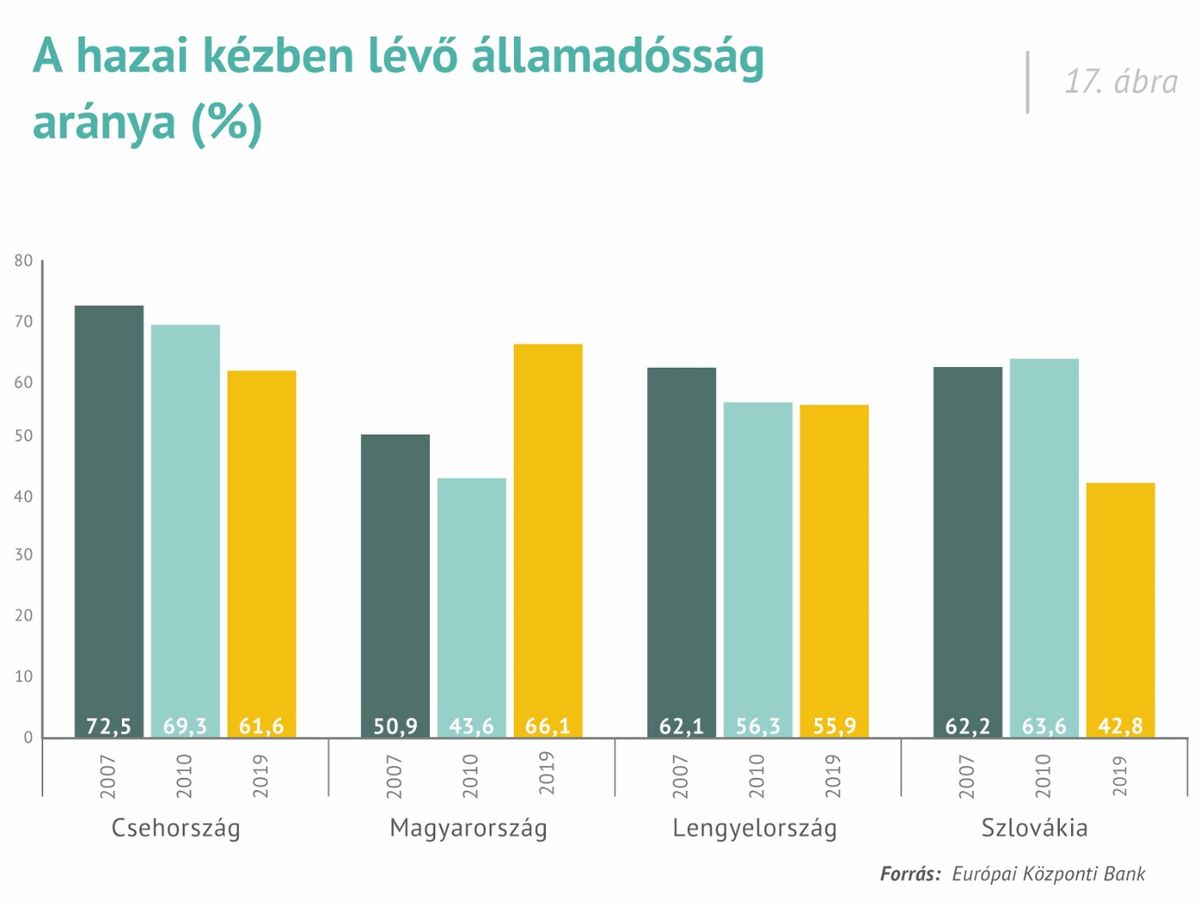

Az államadósság fenntarthatóságával kapcsolatban nemcsak az adósság nagyságát, hanem a finanszírozási szerkezetet is érdemes figyelembe venni. A következőkben az államadósság devizaarányát, illetve a hazai szereplők által birtokolt részarányt vizsgáljuk, összehasonlítva azt a visegrádi országok adataival 2007-ben, 2010-ben és 2019-ben.

A nemzeti valutában kibocsátott adósság előnye, hogy visszafizetésénél nem jelentkezik árfolyamkockázat. Hátránya azonban, hogy sok esetben éppen emiatt csak magasabb kamatok mellett bocsátható ki állampapír. A legkisebb ilyen jellegű kockázattal mindhárom vizsgált évben Szlovákia rendelkezett, ahol a devizaarány a 2007-es és 2010-es 1 százalék alatti szintről 2019-re 4,1 százalékra emelkedett. Az alacsony szlovák adat magyarázata, hogy Szlovákia 2009 óta eurót használ, így az euróban kibocsátott adósság számára hazai valutában kibocsátott adósságnak számít.

2007-ben a nemzeti valutában kibocsátott állampapírok aránya Magyarországon 67,5 százalék volt, a legalacsonyabb a visegrádi országok között, mely 2010-re az IMF-hitel felvétele, valamint a forint árfolyamának gyengülése nyomán 52,0 százalékra csökkent. Ez 2019-re jelentősen, 79,5 százalékra növekedett, amelyet a devizakibocsátások visszafogása magyaráz.

A hazai kézben lévő adósság aránya a visegrádi országok között szintén Magyarországon volt a legalacsonyabb 2007-ben, 50,9 százalék, ami 2010-re tovább csökkent, 43,6 százalékra.

Ez azért jelenthet problémát válsághelyzet esetén, mert a külföldi befektetők gyorsabban reagálnak, előbb eladják állampapírjaikat, mint a hazai befektetők, azaz nagyobb a csődkockázat. Ennek megfelelően

2010 után a célkitűzések között megjelent a hazai kézben lévő államadósság arányának növelése (lakossági állampapírok népszerűsítése és a jegybank Önfinanszírozási programja révén), melynek eredményeként 2019-re hazánkban lett a legnagyobb ez az arány (66,1 százalék).

Érdekesség, hogy a másik három visegrádi országban 2007 és 2019 között csökkent a hazai tulajdonban lévő államadósság aránya, így esetükben ez a kockázat növekedett.

Összességében tehát a 2008–2009-es válság a magyar államháztartást kiemelkedően rossz helyzetben érte: növekvő államadósság, magas hiány és rossz finanszírozási szerkezet volt jellemző, mely tényezők végül elvezettek ahhoz, hogy a piacról nem sikerült biztosítani a lejáró adósság megújításához szükséges forrásokat, így a tényleges államcsőd elkerülésére az IMF és az Európai Bizottság által biztosított hitelre volt szükség. Ezzel szemben a 2020-as vírushelyzet felkészültebben, csökkenő államadósság és alacsonyabb hiány mellett érte az országot, így ekkor a piaci finanszírozás megoldható volt.

Adópolitika

A válságból való kilábalást érdemben meghatározza, hogy mekkora mozgástér áll a fiskális politika rendelkezésére, milyen és mekkora ösztönzőcsomagot tud összeállítani, hogyan tud – már ha tud – hozzájárulni a gazdaság fellendítéséhez. Lényeges elem továbbá, hogy a fellendülés időszakában a fiskális politika képes legyen újraépíteni a költségvetés mozgásterét (anticiklikus költségvetési politika), hogy a visszaesés időszakában az automatikus stabilizátorok működni tudjanak, szükség esetén pedig diszkrecionális intézkedéseket foganatosíthassanak, továbbá biztosítsák az államadósság fenntarthatóságát.

Válság idején a gazdaság élénkítése érdekében elengedhetetlen az államháztartás kiadásainak a növelése, amely a természetszerűen visszaeső adóbevételek révén a költségvetési hiány és államadósság emelkedését vonja maga után. Ugyanakkor egyáltalán nem mindegy, hogy milyen az adórendszer szerkezete, tekintve, hogy annak jelentős hatása van a gazdasági döntésekre: egyes cselekedeteket ösztönözhet, másokat korlátozhat. Ezenfelül a költségvetési mozgástér kialakítása jelentős mértékben az államadósság leszorításán keresztül történik a konjunktúra idején, amelynek fedezetéül az adóbevételek szolgálnak. Az adóbevételek növelése kétféleképp lehetséges: lehet növelni az adóalanyok terheit vagy szélesíteni az adóalanyok körét. Előbbi esetében fontos figyelembe venni, hogy az adókulcs emelése nem szükségszerűen növeli az adóból befolyt összeget, ugyanis a magasabb adókulcs egyben adóelkerülésre is ösztönöz.

2010 után, a válságból való kilábalásra is tekintettel, az adórendszer jelentősen átalakult, amely lépések tükrözték az új kormányzat célkitűzéseit. Egyrészt új adónemek kerültek bevezetésre – szektorális különadók, kisadózók tételes adója, kisvállalati adó, – másrészt egyes adónemek kulcsai is módosításra kerültek, a korábbi kétkulcsos rendszert a személyi jövedelemadó és idővel a társasági adó esetében is felváltotta az egykulcsos. Továbbá az időszak végén érdemben csökkent a munkát terhelő adó (szja és szociális hozzájárulási adó) kulcsa is. Ezzel szemben az általános forgalmi adó kulcsa emelkedett, amellett, hogy folyamatosan bővült a kedvezményes kulcs alá sorolt termékek és szolgáltatások köre. A fentiekből kirajzolódik a kormányzat célja: a munkát terhelő adók csökkentése a fogyasztási jellegűek terhére. Az adórendszer ilyen jellegű átalakítását nevezzük fiskális leértékelésnek, ami költségvetési szempontból összességében semleges, azonban a gazdasági aktivitást, a munkavállalást ösztönzi az export támogatásán keresztül. Így tehát az újabb válság kitörésekor a foglalkoztatás a korábbinál jelentősen magasabb szinten állt, amely érdemben javította nemcsak a háztartások jövedelmi helyzetét, hanem a költségvetés pozícióját is, mely tényezők egyaránt kedvezőek a recesszió várható mélységét illetően.

A számok terén az látható, hogy amíg 2007-ben az összes adóbevétel 52,4 százaléka munkát terhelő adóból származott az Eurostat adatai alapján, 33,2 százaléka pedig fogyasztást terhelőből, addig 2019-re a munkát terhelő adóból származó bevételek részaránya 42,2 százalékra mérséklődött, a fogyasztást terhelőké pedig 36,5 százalékra emelkedett. Vagyis

hangsúlyosabbá váltak a fogyasztás nyomán beszedhető adóbevételek, míg a foglalkoztatás ösztönzése és a feketefoglalkoztatás visszaszorítása érdekében mérsékelték a munkát terhelő adókat, amely a nemzetközi versenyképességet is érdemben javította.

A visegrádi országokat vizsgálva Csehországban 2007-ben a munkát terhelő adók részaránya 60,1 százalékon alakult, míg a fogyasztást terhelő adóké 25,3 százalékon. 2019-re a munkát terhelő adók részaránya minimálisan, 57,7 százalékra mérséklődött, míg a fogyasztás nyomán beszedetteké 27,2 százalékra nőtt. Lengyelország esetében 2007-ben az összes adóbevétel 51,4 százaléka származott munkát terhelő adóból, 31,6 százaléka pedig fogyasztást terhelő adóból. 2019-re érdemben nem módosult a lengyel adórendszer szerkezete: az adóbevételek 53,8 százaléka származott munkát terhelő adóból, míg 29,1 százaléka fogyasztást terhelő adóból. Szlovákia esetében a munkát terhelő adók részaránya a magyar közelében alakult 2007-ben: az összes adóbevétel 52,2 százalékát adták. A fogyasztást terhelő adókból származó bevétel ellenben kismértékben elmaradt, az összes adóbevétel 29,9 százalékát tette ki. A fogyasztási adóbevételek esetében 2019-re 26,5 százalékra mérséklődött a részarányuk a teljes adóbevételek belül, míg a munkát terhelő adóké 54,3 százalékon alakult. Összességében tehát a magyarhoz hasonló elmozdulás a munkát terhelő adóktól a fogyasztás nyomán beszedhetők felé nem történt a visegrádi országok egyikében sem, de a régiós országok, valamint az EU-28 esetében sem tapasztalható hasonló.

Az adórendszer átalakításán túl szükség van az adóelkerülés mérséklésére is, amely amellett, hogy növeli az állami bevételeket, lehetővé teszi az adókulcsok mérséklését is. A feketegazdaság méretére vonatkozóan az Európai Bizottság minden évben becslést készít az áfarésre, vagyis a tényleges és potenciális áfabevételek közötti eltérésre vonatkozóan. Ezt a mutatót használják leggyakrabban az adóelkerülés mértékének a meghatározására, ugyanakkor ki kell emelnünk, hogy csupán a feketegazdaság egy szegletét méri, több illegális tevékenység, mint például a feketefoglalkoztatás, nem jelenik meg benne. Magyarország esetében 2007-ben 24 százalék volt az áfarés, vagyis az elméletileg beszedhető áfabevételek közel negyedét nem fizették meg a gazdasági szereplők. A mutató értéke a válság idején 30 százalékra emelkedett a feketegazdaság növekedésével, majd 2019-ig 6,6 százalékra csökkent. A 2010 utáni csökkenésben jelentős szerepet játszottak a kormányzat gazdaságfehérítő intézkedései, mint az online pénztárgép, az EKÁER vagy az online számlázás rendszerének bevezetése. Csehországban a 2008-as válságot megelőzően 10 százalék körül alakult az áfarés, ami 2010-re majdnem megháromszorozódott (29 százalék). Ezt követően a cseh gazdaságban is jelentős fehéredés ment végbe, így 2019-re a mutató értéke 10,8 százalékra szorult vissza. Lengyelország esetében becsülték az egyik legalacsonyabb áfarést az Unióban a válságot megelőző évben, 2 százalékot. A válság alatt ez az érték 25 százalék közelébe emelkedett, ahonnan 2019-ig mindössze 15,0 százalékponttal mérséklődött. Szlovákiában 2008 előtt, 2005-ben volt a legalacsonyabb az áfarés, 20 százalék, majd ezt követően fokozatosan emelkedett, vagyis a gazdaság szereplői már a válságot megelőzően is a feketegazdaság irányába fordultak. Az adóelkerülés 2010-ben érte el legmagasabb értékét, 38 százalékot, ahonnan aztán 2019-re 16,6 százalékra csökkent. Összességében tehát az összes visegrádi országban visszaszorult az adóelkerülés jelensége, a legnagyobb mértékben ugyanakkor Magyarországon. A fentiek nyomán a koronavírus-válságba egy stabil bevételi oldallal lépett be az államháztartás, ami részben fedezetet jelent a válságkezelés során meghozott intézkedésekre.

Összefoglalás

A 2020-as válság kitörése nem érte váratlanul a közgazdászokat, ugyanakkor arra, hogy egy vírus hozza majd el, valószínűleg senki nem számított. Magyarország, nyitott gazdaság révén, a világgazdaságba történő beágyazottsága miatt nem tudta elkerülni a válság hatásait. Azonban az elmúlt évek során átalakuló gazdaság- és adószerkezet, a foglalkoztatás növekedése, a beruházási aktivitás fokozódása, illetve a 2008-as válság előtti kockázati tényezők (magas lakossági és vállalati eladósodás, devizahitelezés) kiküszöbölése nyomán most sokkal nagyobb az esélye annak, hogy a válságból történő kilábalás nem húzódik majd el. A gyors kilábalás elengedhetetlen ahhoz, hogy az elmúlt évek eredményei (bérek és foglalkoztatás emelkedése, szegénység mérséklődése, államadósság csökkenése) ne vesszenek el tartósan, és Magyarország tovább folytathassa felzárkózását az Európai Unió fejlettebb országaihoz.

Szerzők:

dr. Regős Gábor, makrogazdasági üzletágvezető, Századvég Gazdaságkutató Zrt.

Horváth Diána, makrogazdasági elemző, Századvég Gazdaságkutató Zrt.