Háromszor annyi pénzt kaptak a kkv-k, mint a nagyvállalatok

17213654 - unrecognizable business colleagues working together and using a digital tablet

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

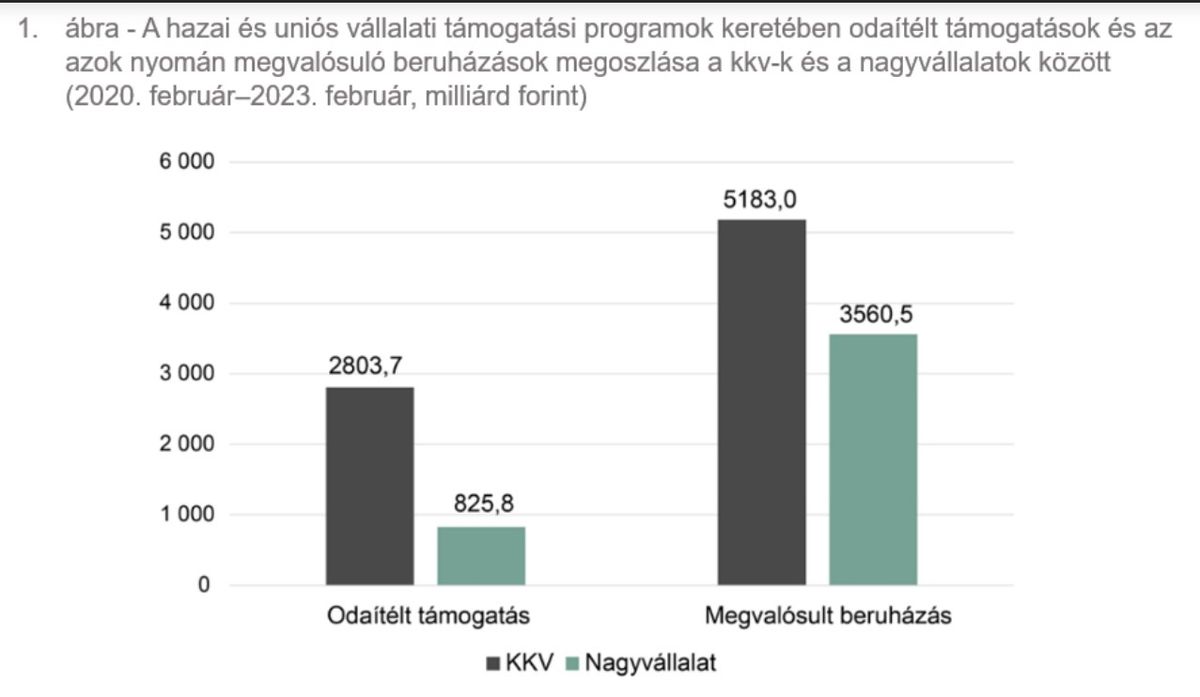

A Makronóm Intézet legfrissebb elemzésében azt vizsgálta, hogy a hazai vállalkozásfejlesztési támogatások hogyan oszlottak meg az elmúlt években vállalatméret szerint. Az elemzők azt találták, hogy a 2020. február és 2023. február között odaítélt több mint 3 600 milliárd forint beruházásösztönző, munkahelyvédelmi és -teremtő, valamint kutatás-fejlesztési támogatás 77 százalékát a hazai mikro-, kis- és középvállalkozások kapták és csupán a források fennmaradó 23 százalékát a nagyvállalatok. Ez azt jelenti, hogy a hazai kis- és középvállalkozások több mint háromszor annyi támogatásban részesültek beruházásaik megvalósítása érdekében, mint a nagyok. A támogatások eredményeként a kkv-k körében így közel 5 200, míg a nagyvállalatoknál közel 3 600 milliárd forint értékű beruházás valósult meg. Mindebből az is jól látszik, hogy a patrióta és pragmatikus gazdaságpolitika eredményeként a hazai kis- és középvállalkozások több beruházást tudtak megvalósítani, mint a Magyarországon működő nagyvállalatok, de a világpiacokra kaput jelentő nagyvállalati beruházások is jelentős mértékűek.

A munkahelyvédelmi és munkahelyteremtő programok közel 986 ezer munkahely megtartásához vagy létrejöttéhez járultak hozzá. Ezen munkahelyek 84 százalékban a kis- és középvállalkozásokhoz, 16 százalékban pedig nagyvállalatokhoz kötődnek. Az elemzők azt is megnézték nemzetközi összehasonlításban, hogyan alakult az egyes méretkategóriákban a vállalkozások egy munkavállalóra jutó hozzáadott érték termelő képessége, vagyis hatékonysága. Ez alapján 2010 és 2019 között a magyar mikro-, kis- és középvállalkozások hatékonysága növekedett a leggyorsabb ütemben a visegrádi országok körében. A bővülés mértéke a kkv-k esetében Magyarországon 45, Lengyelországban 41, Csehországban 39, Szlovákiában pedig 8 százalékot tett ki.

Az eredményekhez a támogatáspolitikán túl hozzájárult a vállalkozóbarát adópolitika is, ugyanis a Világbank módszertana szerint 2010 óta Magyarországon csökkent a legnagyobb mértékben egy átlagos középvállalkozás adóterhelése. A Világbank adatai alapján míg 2010-ben profitjának 56,4 százalékát fordította egy átlagos középvállalat adózásra, ami a visegrádi országok közt a legmagasabb értéket jelentette, addig 2023-ban 32,5 százalékát, azaz arányaiban a legkevesebbet a V4-ek között. Csehországban egy átlagos középvállalat adóterhelése 2010 és 2023 között alig változott (–0,3 százalékpont), Lengyelországban kismértékben csökkent (–1,4 százalékponttal), Szlovákiában pedig még növekedett is (1,3 százalékponttal).

Az elemzés teljes terjedelmében ezen a linkenérhető el.