Ezért hatalmas segítség a magyar családoknak a CSOK Plusz

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Minden eddiginél kedvezőbb otthonteremtési lehetőség a családoknak. Nekünk Magyarország az első! - írta Orbán Viktor kormányfő a közösségi oldalán a szerdán bejelentett CSOK pluszról.

Új, az első közös otthon megvételére, nagyobb otthonba költözésre és lakásbővítésre is felhasználható otthonteremtési támogatást indít a családoknak a kormány CSOK plusz néven - derült ki a kulturális és innovációs miniszter szerdai bejelentéséből a Kormányinfón. Csák János közlése szerint az eddigi CSOK-konstrukcióhoz képest számos változás lesz.

A jelenleg elérhető CSOK-lehetőséghez képest nagy újdonság, hogy a 2024-től életbe lépő új, az 5000 főnél nagyobb településeken érvényes "városi" CSOK csupán kedvezményes hitelként indul, és nem lesz kezdeti állami támogatás. Így - bár a hitelhez kisebb önerő is elég - az indulás kissé nehezebb lehet, de a feltételeket aztán a második és harmadik gyermek megszületését követően könnyíti az állam. Pozitívum továbbá a megemelt hitelösszeg is.

Szintén újdonság a mostani konstrukcióhoz képest, hogy egy vállalt gyermek esetén is kérhető hitel, illetve hogy a már megszületett gyermekeket is beleszámítják a gyerekszámba. Igaz, itt vannak még tisztázásra váró kérdések, például hogy két, gyermekes ember házasságakor pontosan miként szólnak a gyermekszámra vonatkozó kitételek.

A bejelentés szerint a kamattámogatott hitelkonstrukció az ország egész területén igénybe vehető, az 5 ezer lakosúnál nagyobb településeken akár a falusi CSOK-kal együtt is.

Egy gyermek után 15 millió, kettő esetében 30 millió, három gyermek esetében 50 millió forint hitel igényelhető, 3 százalékos kamattal.

Az első közös otthon megvételekor elegendő 10 százalékos önrészt biztosítani (ez fele a mostani elvárásnak), másik lakásba költözés vagy bővítés esetében pedig 20 százalékos önerővel kell a családoknak rendelkezniük.

A hitel futamideje 10–25 év lehet.

A CSOK Plusz hitelkonstrukció az édesanyák 41 éves koráig igényelhető, de egy kétéves átmeneti időszakban azok az idősebb nők is kérhetik a támogatott hitelt, akik igazoltan túl vannak várandósságuk 12. hetén.

A CSOK Pluszt telekvásárlásra nem lehet felhasználni. Ismét lesz felső értékkorlát: az első közös otthon megvásárlása esetén az ingatlan értékének felső határa 80 millió forint, lakásbővítés vagy újabb gyermekek születése miatti nagyobb lakásba költözés esetén 150 millió forint.

Újdonság a mostani konstrukcióhoz képest, hogy egy évig csak a kamatot kell majd törleszteni, az első gyermek születése esetén a családok egyéves hitelmoratóriumot kérhetnek, így egy évvel meghosszabbodik a futamidő.

A második és minden további gyermek megszületése esetén a tőkéből 10-10 millió forintot elengednek.

Mint azt Gulyás Gergely Miniszterelnökséget vezető miniszter a szerdai tájékoztatón közölte, a részletszabályokat tisztázó rendelet a későbbiekben jelenik majd meg. Ebből kiderülhet majd, hogy hogyan "számítanak" a korábbi kapcsolatokból származó gyerekek, marad-e a CSOK Plusznál is az illetékmentesség és az áfa visszaigénylésének lehetősége.

A falusi CSOK-nál is van változás: a kormány egységesítette a gyermekek után járó vissza nem térítendő támogatás mértékét: egy gyermeknél 1 millió, két gyermeknél 4 millió, háromnál 15 millió forintra.

A kormány ingyenes típusterveket tett elérhetővé a családok számára, így tervezési költség is megtakarítható - emlékeztetett a Kormányinfón Csák János.

Két ok miatt sem kell rövid távon komolyabb drágulással számolni az ingatlanpiacon a CSOK Plusz miatt. Egyrészt a lakáspiacról az elmúlt másfél évben a vevők 40 százaléka eltűnt a magas hitelkamatok miatt, aminek következtében az árak csökkenésnek indultak. A CSOK-os vásárlók pedig eddig is kevesebben voltak, mint a lakástámogatás nélküli vevők, ráadásul a jövőre hatályba lépő CSOK Plusz a gyermeket vállaló családok számára lesz elérhető.

Azt sem szabad figyelmen kívül hagyni, hogy a CSOK Plusz alapesetben egy visszafizetendő kedvezményes hitel, amit az eladók sokkal kevésbé tudnak beárazni, mint egy vissza nem térítendő támogatást - véli Balogh László, az ingatlan.com vezető elemzője.

Habár a CSOK Plusz árnövelő hatása korlátozott, de a lakáspiaci forgalmat közvetlenül és közvetve is élénkítheti.

A magas hitelkamatok miatt leállt a lakáspiaci körforgás, mert a hitelből vásárló vevők hiányában azok sem tudtak továbbköltözni, akik hitel nélkül, de a meglévő lakásuk eladásából finanszírozták volna következő otthonukat.

Ha a CSOK Plusznak köszönhetően több ezer első lakásvásárló fiatal és nagyobb otthonba költöző család jelenik meg az ingatlanpiacon, akkor az újraindíthatja a lakáspiaci folyamatokat. Ezzel pedig azok az eladók is jól járhatnak, akik nem vesznek igénybe állami támogatást a továbbköltözéshez.

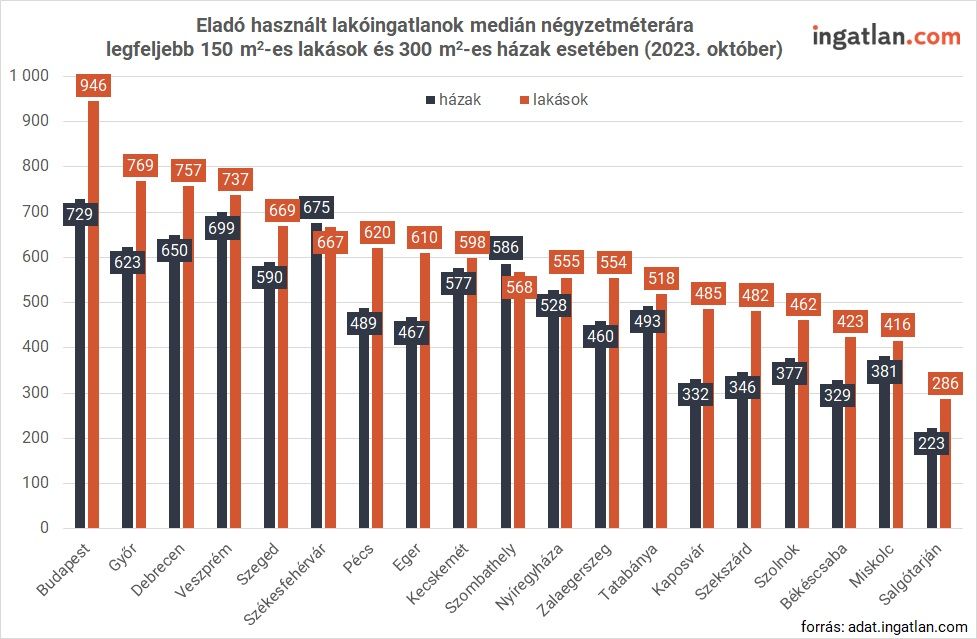

Az összes magyarországi eladó lakás és ház kínálata több mint 154 ezer hirdetést tesz ki az ingatlan.com-on, aminek 91 százaléka megfelel a továbbköltözés esetén meghúzott maximum 150 millió forintos értékhatárnak. A CSOK Pluszra jogosult, gyermekvállalást tervező házaspárok várhatóan a maximum 300 négyzetméteres családi házak, valamint a legfeljebb 150 négyzetméteres lakások közül válogathatnak majd.

Budapesten a szóban forgó házak esetében október közepén 729 ezer forint volt az átlagos négyzetméterár, a lakásoknál pedig 946 ezer forintot tett ki. A különböző fővárosi kerületek között viszont jelentős különbségek lehetnek. A vármegyeszékhelyeken a családi házaknál az átlagos négyzetméterár 530 ezer forint, a lakások esetében pedig 617 ezer forint. A legdrágább nagyvárosok közé tartozik Győr, Debrecen, Veszprém és Székesfehérvár, ahol 590-769 ezer forintnál tartanak az átlagos négyzetméterárak. Ezzel szemben a legolcsóbban Békéscsabán, Kaposváron, Miskolcon, Salgótarjánban, Szekszárdon és Szolnokon kínálják a szóban forgó ingatlanokat, mégpedig 223-486 ezer forintos átlagos négyzetméteráron.

A Bankmonitor számításai szerint amennyiben a család az első lakását vásárolja meg, akkor a hitel 10 százalék önerővel lesz igényelhető, szemben a másokra érvényes 20 százalékos minimális önerővel.

Amennyiben tehát egy három gyereket vállaló pár 50 millió forint támogatott hitelt igényel az első lakásuk megvásárlására, emellé pedig megigényli a 10 millió forint Babaváró hitelt is, akkor 60 millió forint értékhatárig önerő nélkül vásárolhatnak lakást.

A 60 millió forint vételárú ingatlan esetében ugyanis 6 millió forint az elvárt önerő összege, a lakáshitellel együtt igényelt Babaváró hitelnek pedig a 75 százalékát önerőként veszik figyelembe, ami 7,5 millió forintot jelent.