Hogy érdemes befektetni?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Természetesen, erre a kérdésre sem lehet egyértelmű választ találni. A passzív és aktív befektetési stratégiát a legszemléletesebben két tengerész példájával lehetne leírni. Egyikük egy vitorlást kormányoz, és az általa legjobbnak ítélt szélirányba állva, a szelek szárnyán utazik célja felé. A másik pedig egy motorcsónakot irányít és a kormányt megragadva száguld, amerre csak szeretne. Melyikük jut messzebb?

A vitorlás kellemes megoldás, egyedül az induláskor kell megtalálnunk a legmegfelelőbb szélirányt. A motorcsónaknál más a helyzet, hiszen ott a kormányos figyelme egy percre sem lankadhat, folyamatosan figyelnie kell a hullámokat, és természetesen az üzemanyag sincsen ingyen. Viszont megvan az a szabadsága, hogy arra menjen, amerre csak akar, sikere csak saját tudásán, tapasztalatain és megérzésein múlik. A megtett út hossza, nem meglepő módon, a befektetésekkel elnyerhető hozam nagyságát jelképezné. A vitorlásán a szél által hajtott és vele együtt hajózó kapitány a pénzügyek világában a passzív befektető, aki hisz a piacok hatékonyságában, abban, hogy az értékpapírok árfolyamába már minden információ beépült. Ezért nem keres olcsó és drága részvényeket, nem akarja meglovagolni a rövid távú piaci hullámokat.

A passzív stratégiát más néven indexkövető stratégiának is szokták nevezni. A stratégia lényege, hogy a portfóliók kezelői az egyes részvényindexeket próbálják a lehető legjobban leképezni és lekövetni. A passzív befektetési módnak sokkal alacsonyabbak a tranzakciós költségei, hiszen az nem jár együtt a részvények folyamatos adás-vételével. Sőt, a befektetőknek még ennél is kedvezőbb a helyzetük, hiszen manapság már számos olyan eszközből válogathatunk, amelyek önmagukban komplett portfóliókat képeznek le. Ilyenek lehetnek bizonyos befektetési jegyek vagy akár az ETF-ek, bár ezek kockázati szintjében is lehetnek nagyságrendi különbségek. Az ETF-ek hasonlóak a befektetési alapokhoz, de vannak nagyon lényeges különbségek is. Ezt a típus például tőzsdén kereskedik, és előfordulhat, hogy tőkeáttételt is alkalmaznak, ezért az árfolyama is sokkal nagyobb szórással változhat, tehát sokkal kockázatosabb. Ezért az ETF-eket ritkán tartják olyan időtávra, mint a befektetési jegyeket, ezek ebből a szempontból közelebb állnak a certifikátokhoz és a részvényekhez, így nem is minden esetben kapcsolódnak a passzív befektetési stratégiához.

Mi az az ETF?

Az aktív portfólió kezelés mellet szóló érv, hogy egyes menedzserek képesek akár tartósan is a piacinál magasabb hozamokat elérni. A stratégia feltevése, hogy a jól (például alapos elemzéssel) megválogatott eszközökből összeállított portfólióval a referencia portfólió, az úgynevezett benchmark túlszárnyalható. Ennek érdekében az aktív stratégiát követők folyamatosan figyelik a vállalati adatokat és a makrokörnyezet változásait, és ezek eredményei alapján módosítják portfólióik összetételét. Mindez viszont nincs ingyen, az aktív portfóliókezelés magasabb költségekkel jár. Ezek magukban foglalják a folyamatos információgyűjtést, a tanácsadásokért kiadott pénzeket és az adás-vételek jutalékokait is. Az aktív stratégiát követőknek tehát úgy kell összeállítaniuk portfóliójukat, hogy annak hozama ne csak a referencia index (vagyis egy kvázi passzív stratégia) hozamánál legyen magasabb, hanem annak a tranzakciós költségekkel megnövelt értékénél is.

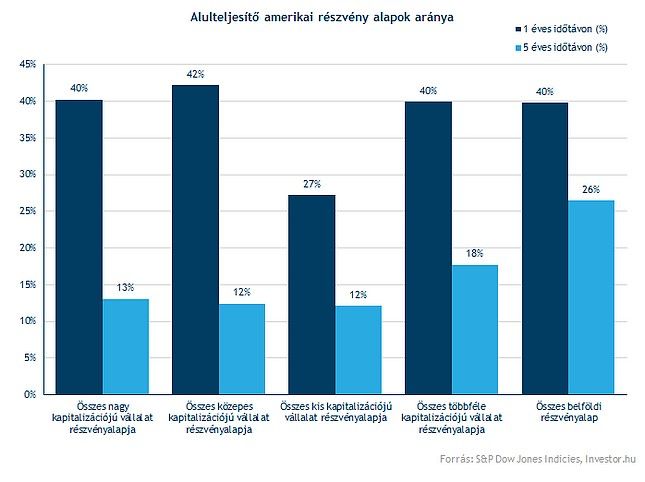

Most, hogy megismertük a két stratégiát, lássuk, melyik segít minket nagyobb hozamhoz. A kérdés eldöntésére nem is lehetne nagyobb segítségünk, mint az amerikai Standard&Poor’s Dow Jones Indicies jelentése. Ebben az USA legfontosabb részvény és kötvény indexeinek alakulásához mérten vizsgálták a befektetési alapok teljesítményét. Az amerikai belföldi részvénypiac az elmúlt 12 hónapos időszakot jelentős pluszban zárta. Az S&P 500 24,61 százalékos, a közepes kapitalizációjú vállalatok részvényindexe (S&P MidCap 400) 25,24 százalékos, a kis kapitalizációjú vállalatok részvényindexe (S&P SmallCap 600) pedig 25,54 százalékos hozamot teljesített. Ezzel szemben a belföldi részvényalapok majdnem fele benchmarkját sem érte el.

Ezután vegyük figyelembe azt a javaslatot, miszerint részvény alapokat - azok nagyobb volatilitása miatt - minimum 5 évre ajánlott venni. A fenti kép némileg változik a hosszabb időtávon, de a helyzet így sem túl rózsás. A belföldi részvényalapok több mint negyede ugyanis 5 éves időtávban sem tudta megverni a referencia hozamát. Az ezekben bízó befektetőknek 5 évig kellett lemondaniuk pénzükről és az időszak végén még a referencia hozamnak sem örülhettek.

A grafikonról jól látszik, hogy az alapok jelentős része nem, hogy meghaladni, de elérni sem tudta a benchmarkot. Ezzel szemben a befektetők passzív stratégia esetén a referencia hozamot mindenképpen elérték volna, ráadásul alacsonyabb költségek mellett.

Az aktívan kezelt állam- és vállalati kötvények befektetési alapjainak jelentős többsége is referenciahozam alatt teljesített. Különösen meglepő ez annak fényében, hogy ezek voltak azok az alapok, amelyek a 2013. december végén záruló 12 hónapos időszakban a legnagyobb hányadban tudták felülteljesíteni referencia hozamukat. Természetesen vannak olyan aktívan kezelt alapok és portfólió menedzserek, még ha nem is nagy számban, akik évről évre képesek meghaladni a benchmarkot. Ők bizonyítják, hogy a referencia portfólió túlszárnyalása azért nem teljesen lehetetlen, de nagyon nehéz hosszú távon.

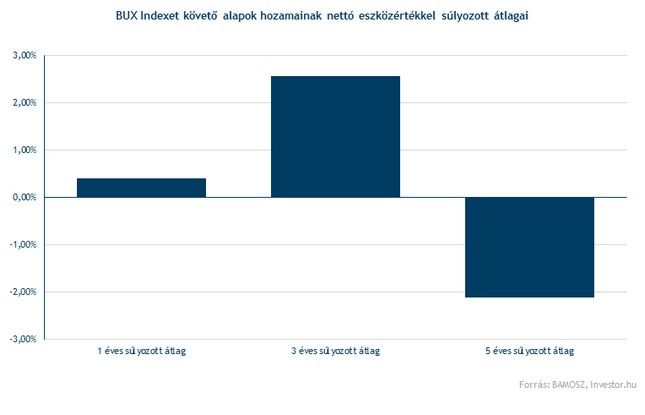

Bár az amerikai példa alapján azt hihetnénk, hogy megvan a megoldás: ezek után csak befektetjük pénzünket az utunkba kerülő első indexkövető alapba, és a jó hozam garantált. De sajnos le kell hűtenünk a kedélyeket. A rossz példáért pedig nem is kell olyan messzire mennünk. Vegyük például a Budapesti Értéktőzsde részvényindexének, a BUX követésére kialakított részvényalapokat. Az alábbi ábrán ezek nettó eszközértékkel súlyozott hozamainak átlagai láthatók 1, 3 és 5 éves időtávra.

A magyar részvényárfolyamokat követő alapok teljesítményét elnézve egyértelmű, hogy a passzív stratégia önmagában nem garancia a sikerre. Ha olyan indexre teszünk, amely épp nem remekel, az a portfóliónkat is magával fogja rántani. Az ábra alapján a BUX éppen ilyen. Nagyon oda kell tehát figyelniük a passzív stratégiát követő befektetőknek is, hiszen ha rossz szelekre bízzák vitorlásukat, akkor azok könnyen zátonyra is vihetik őket.

Természetesen itt sem szabad megfeledkezni arról, hogy a részvény alapokhoz hasonló kockázatos befektetéseket mindig hosszabb idő távlatában érdemes nézni. Ha például a BUX-ot sokkal hosszabb időtávban szemléljük, láthatjuk, hogy bőven volt olyan időszak is, amikor megérte követni az indexet. Ha az elmúlt 13 év egészét tekintjük, akkor láthatjuk, hogy átlagosan 8 százalék fölött tudott hozni évente.

Bár sokan alkalmaznak manapság is aktív stratégiát, a jelenlegi trendek alapján egyre nagyobb hangsúlyt kap a passzív portfólió kezelés. Ebben nagy szerepe van a befektetési jegyek és az ETF-ek széles skálájának is, amelyeket akár az Investor Trader honlapján keresztül is bárki megvásárolhat. Ezekkel az eszközökkel - alapos megfontolás után - kényelmesen és gyorsan tudunk olyan befektetőkké válni, akiknek elég, ha egy index trendjét megsejtik, utána már csak hátra kell dőlnünk és megvárni, hogy a piac tegye a dolgát. Ugyanúgy, ahogy egy vitorlás elégedett kapitánya teszi azt jó szél idején.