Az igazi pofon még várat magára

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A mostani válság fő jellegzetességei az egyre mélyebbre kerülő árupiacok, a kínai és egyéb feltörekvő gazdaságok lendületvesztése, az alacsony infláció, megspékelve az amerikai jegybank várt kamatemelésével - vélekedik Peter Oppenheimer, a Goldman Sachs egyik vezető elemzője a CNBC tudósítása alapján. Mindezen folyamatok újabb kihívások elé állítják a feltörekvő országok eleve instabil gazdaságait, ami az egész világgazdaságra is hatással van.

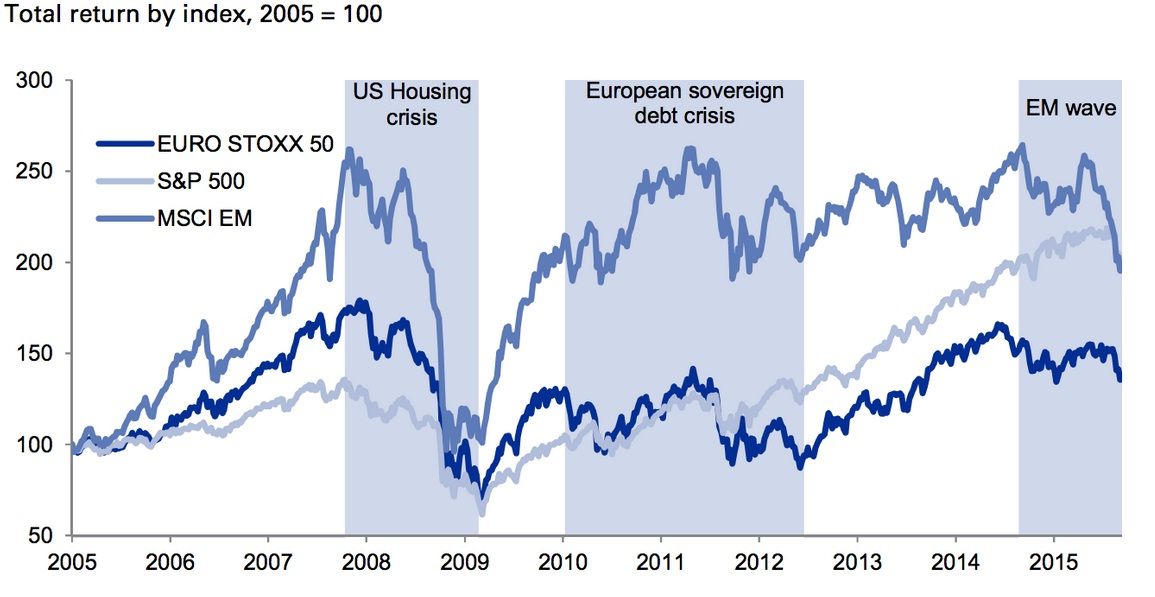

A válság második hullámának a 2010-12 közötti európai adósságválságot tartják, amikor is jelentős mentőcsomagokkal kellett megtámogatni a periféria országait a megnövekedett és szinte fenntarthatatlan adósságok miatt, elkerülve a csődhelyzetet, illetve az eurózóna totális megrogyását.

Az egész pedig még a 2008-09-es pénzügyi válsággal kezdődött, ami mély sebet ütött a globális rendszeren. Ezt a helyzetet a szokásoknak megfelelően gyors kamatvágásokkal igyekeztek orvosolni a jegybankok, óriási pénzpumpákat is beindítva. A rekordmélyre nyomott kamatokkal aztán a befektetők óriási hitelekkel tömték tele a feltörekvő országokat, mert azok akkor jobb állapotban voltak, nem is beszélve az ott elérhető magasabb kamatokról. Az így elérhető hitel-boom és a megnövekedett tőkeáttétnek volt köszönhető az is, hogy Kína oly' látványosan tudott még növekedni 2008 után is, természetesen csak a brutális, minden ésszerűséget mellőző hitelexpanzió mellett.

Az amerikai jegybank tavaly indult kommunikációja alapján a piac már idén kamatemelést vár(t) a Fedtől, így a várakozásokon keresztül meg is indult a várható szigorúbb monetáris politika beárazása, tudniillik az emelkedő amerikai kötvényhozamon, valamint erősödő dolláron keresztül. Még ha a Janet Yellen vezette amerikai monetáris tanács egyre inkább halogató álláspontra helyezkedik, a piac még mindig árazza a decemberi kamatemelés lehetőségét, bár egyre bátortalanabbul. De mivel változó monetáris politikával számolnak a szereplők, így

a befektetők elkezdték kivonni a tőkét a feltörekvő országokból, a csökkenő kamatkülönbözetekre bazírozva.

Ez persze egyből érezteti hatását a folyamatot elszenvedő országok megnövekedő finanszírozási költségein és a gyengülő valutáin keresztül. Még ha a szeptemberben elmaradt Fed-kamatemelés átmeneti nyugalmat is hozott a folyamatokban, a vonat már akkor is jó ideje elhagyta az állomást.

Kínában tovább súlyosbítja a helyzetet, hogy a szükséges strukturális átalakítások elmaradtak az elmúlt 10 évben. De hasonló negatív bizonyítványt lehetne kialakítani más országokról is (sajnos az európaiakról is - szerk.). Amíg a kedvező kamatkörnyezetnek köszönhetően jóval alacsonyabb költségek mellett tudtak forrást bevonni az országok, szinte senkit sem érdekelt, hogy érdemben hozzányúljanak a gazdaság szerkezeti reformjaihoz.

Ez a kényelmes pozíció remek alkalom volt az igazi strukturális bajok elkendőzésére,

de ahogy jön a vihar, úgy fog szépen kiderülni, mi is az igazi helyzet.

A csökkenő gazdasági teljesítmény és az emelkedő kamatok pedig még nehezebbé fogják tenni a fennálló adósságok törlesztését.

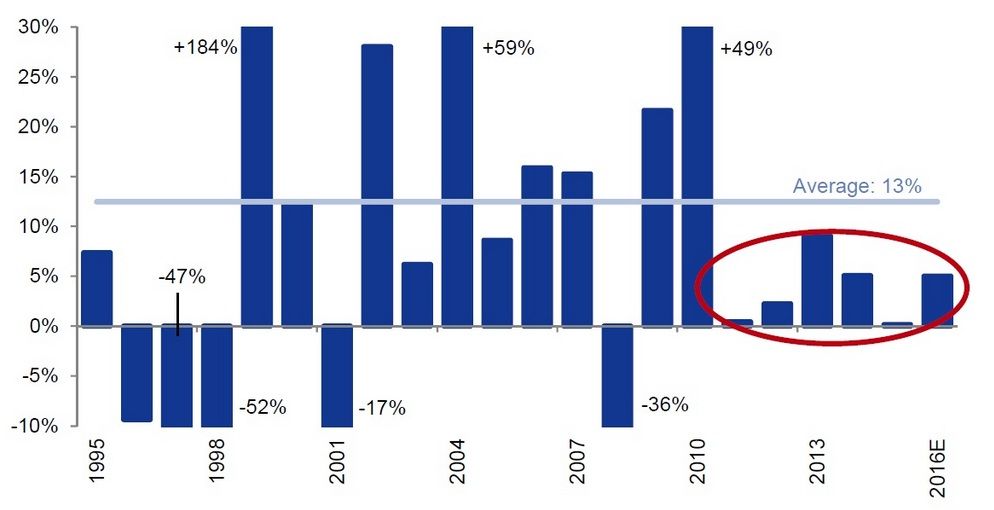

Sajnos azt lehet mondani, hogy a válságok különböző hullámai szoros kapcsolatban állnak egymással, jelentősen visszavetve a fellendülés tartósságát.

A fejlődő piacok vesszőfutása az európai gazdaság újbóli éledezésére is komoly hatással lehet,

pont rossz időpontban rátalálva, hasonlóan ahhoz, ahogy a 2010-12-es európai adósságválság sem hagyta érintetlenül az USA gazdaságát. Így hiába kezdett pénznyomdába az Európai Központi Bank, a begyűrűző hatásokat nem tudja teljes mértékben ellensúlyozni. És ez simán eltarhat mindaddig, amíg a feltörekvő országok ténylegesen elkezdik leépíteni a felduzzadt hitelállományokat, illetve leírni a veszteségeket.

Ennek megfelelően egyre több nem teljesítő hitelre, vállalati csődökre és a gazdasági növekedés megtorpanására lehet felkészülni a feltörekvő piacokon.