Eddig tartott a Yahoo tündérmeséje?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Közel 5 százalékos esést szenvedett el a Yahoo a tegnapi gyorsjelentése nyomán a zárás utáni kereskedésben, hiába tűnt úgy az első számok alapján, hogy az internetes óriásnak sikerült felülszárnyalnia az elemzői várakozásokat. Az üzlet fontos lábai gyengélkednek, és így az árbevétel növekedése is megállt, ráadásul az új vezérigazgató, Marissa Mayer nem tudott igazán kecsegtető előrejelzéseket megfogalmazni.

Januári prognózisunk bejött, a részvény több mint 20 százalékot emelkedett, mióta felhívtuk a figyelmet a stratégia átalakításában és a javuló hangulatban rejlő potenciálra. A társaság nagy fordulata még nem ért véget, de ahogy az elmúlt napokban figyelmeztettünk rá, átmeneti szünet jöhet az ütemes menetelésben, amit a gyorsjelentés részletei is megerősítenek.

Profitban jó, bevételben nem

A várakozásokat hajszálnyival meghaladó árbevétel mellett az elemzői prognózisoknál drasztikusan jobb egy részvényre jutó profitról számolt be 2013 első negyedévére a Yahoo. Az első számokat meglátva a vevők léptek akcióba, a részvény árfolyama emelkedésnek indult a zárás utáni kereskedésben. A részleteket megismerve az emelkedés esésbe fordult, a tegnapi 23,79 dolláros záróárral szemben 22,6 dollár közelében állapodott meg az árfolyam, bár a mai nyitásra már ismét 23 dollár fölé kúszhat az árfolyam.

Nagy örömre valóban nem ad okot a jelentés, azt leszámítva persze, hogy a korábbi mélypontokról mind üzletileg, mind a részvényárfolyamot tekintve talán sikerült feltápászkodnia a cégnek a tavaly nyáron érkezett új vezérigazgató, Marissa Mayer vezetésével. A 2013 első negyedévében elkönyvelt árbevétel ugyanakkor a fő számot tekintve 6,6 százalékos éves csökkenést takar, ráadásul a 12 havi gördülő (azaz minden negyedévben a megelőz egy év összegét ábrázoló) bevétel terén is megakadt a korábban kibontakozott tétova emelkedés, pedig 2012 negyedik negyedévében sikerült végre hosszú idő után először növekedést elérni.

A menedzsment ráadásul az aktuális negyedévre az 1,114 milliárd dolláros elemzői konszenzussal szemben csak 1,06-1,09 milliárd dolláros bevételt vár, azaz a legjobb esetben is 10,5 százalékos zsugorodásra kell számítanunk az egy évvel korábbi szinthez képest. Nem véletlen, hogy a piaci is elkedvetlenedett.

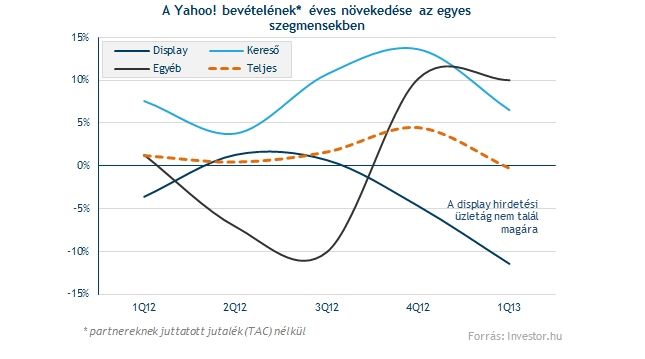

A display nem akar beindulni

Az online hirdetésekből élő vállalatok teljesítményéről pontosabb képet festő, a hirdetésekre forgalmat terelő partnereknek juttatott díjak nélküli bevételek terén sem lenyűgöző a kép. Ezzel a korrigált mutatóval ugyan az éves zsugorodás mértéke csupán 0,3 százalék, de ez is látható visszaesést jelent az egy negyedévvel korábbi, 5 százalék közeli bővülés után.

Mindez ráadásul arra is utal, hogy a Yahoo hirdetési hálózata gyengébben muzsikált a negyedévben, hiszen a hirdetésekre látogatókat terelő partnereknek lényegesen kevesebb jutalékot fizetett a cég, mint a megelőző negyedévekben (a jutalékok csökkenése miatt lehetséges, hogy az e nélkül számított bevétel kevésbé zsugorodott, mint a teljes árbevétel).

A fő szegmensek közül igazán elkeserítően a display (azaz nem a keresőlistákon, hanem különféle weboldalak erre szánt hirdetési felületein megjelenő grafikus és szöveges) hirdetések üzletága fest. Ahogy az Investor.hu tegnapi gyors előzetesében is rámutattunk, a befektetők többek között erre a bevételi szegmensre fókuszálnak, és nem véletlenül: a display hirdetésekből származó bevétel 10 százalékot meghaladó mértékben csökkent az egy évvel korábbi szinthez képest.

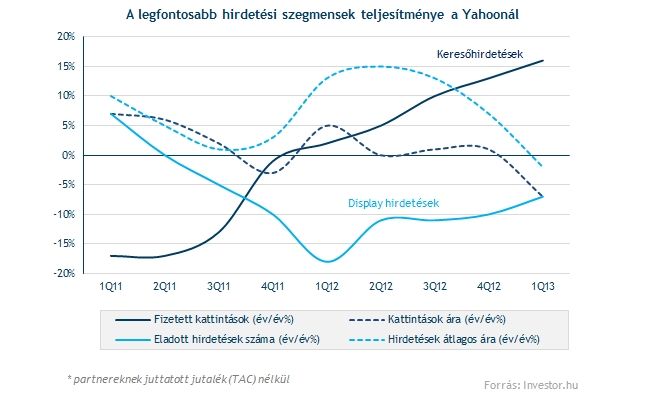

Eközben a keresőhirdetések dinamikája is csökkent, egyedül a kevésbé jelentős egyéb bevételek tartották meg növekedési ütemüket (a Yahoo bevételeinek háromnegyede kereső és display hirdetésekből származik). Pedig a keresőhirdetésekre érkező kattintások száma továbbra is szépen bővül, éves összevetésben 15 százalékkal több "akciót" látott a Yahoo ezeken a reklámjain. Ezeknek átlagos ára ugyanakkor az iparági tendenciákkal összhangban csökkent, amiben elsősorban a kevésbé hatékony, így csak alacsonyabb összegért értékesíthető mobilhirdetések játszanak szerepet. A keresőüzletág ezzel együtt továbbra sem fest rosszul a Yahoo-nál (érdemes hozzátenni, hogy a Yahoo magát a kereséseket a Microsoft Bing nevű keresőmotorjával szolgálja ki).

A display üzletág zuhanása ugyanakkor mind az eladott mennyiségben, mind az árakban tetten érhető, hiszen közel 8 százalékkal esett vissza az eladott hirdetések száma, és hosszú idő után először csökkent az egységnyi hirdetésért beszedett bevétel nagysága is.

Ahhoz képest, amit tud, már drága

Jól látható, hogy a kedvező változások ellenére, amiket Marissa Mayer indított el a cégnél , a Yahoo még távolról sincs kint a gödörből. Ezért is volt olyan jó sztori az elmúlt hónapokban, hiszen igazán negatív volt a cég körül a hangulat, és a várakozások is kellően negatívvá váltak ahhoz, hogy a cég rövid távon kellemes meglepetéseket okozhasson. Januárban, a Yahoo-ról szóló elemzésünkben azt írtuk, további emelkedési potenciált jelent a hangulat javulása a részvény körül. Az akkor árfolyamhoz viszonyítva a részvény több mint 20 százalékot emelkedett, így jóslatunk helyesnek bizonyult.

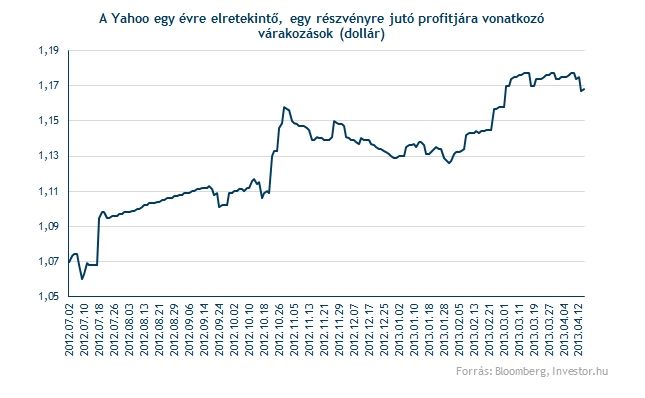

A "Marissa Mayer hatást" ugyanakkor mostanra mintha már beárazta volna a piac, amit jól szemléltet, hogy az elemzői várakozások "túllendültek", azaz túlzónak bizonyultak a menedzsment kilátásaihoz képest. Ugyanígy az egy részvényre jutó profittal kapcsolatos várakozások is ütemes emelkedést mutatnak az elmúlt fél évben, amit például a hirdetések árának és mennyiségének alakulása nem feltétlenül támaszt alá.

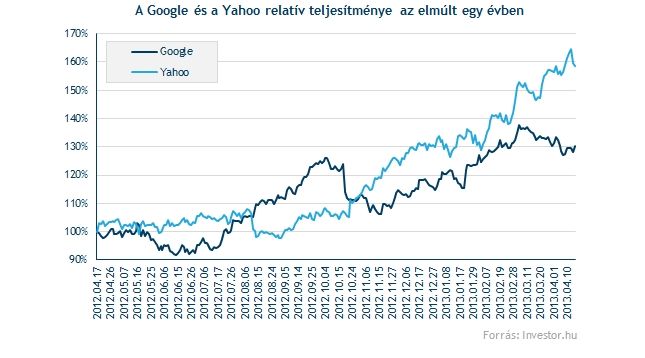

A Yahoo ráadásul az elmúlt hónapokban még a történelmi csúcsáról ugyan látványosan visszapüfölt, de az üzleti szinten vitán felül kiválóan muzsikáló Google-t is jócskán felülteljesítette, ami szintén arra utal, hogy a piac egyre nagyobb mértékben igazítja várakozásait az új vezetés és stratégia kínálta növekedési lehetőségekhez.

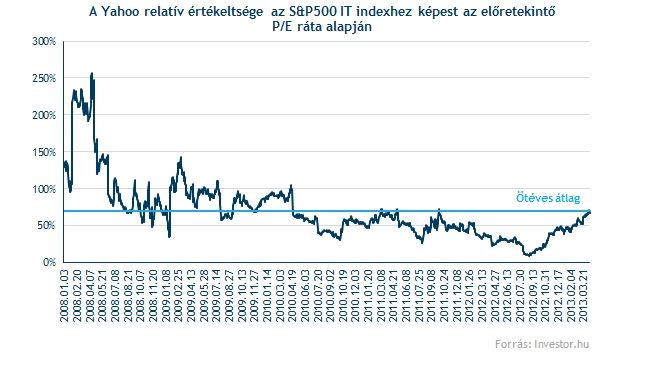

Mindez a részvény relatív értékeltségében is meglátszik, hiszen miközben tavaly nyáron a Yahoo előretekintő P/E rátája megközelítette a szélesebb technológiai szektor átlagát (azaz a Yahoo árazási prémiuma szinte eltűnt), mostanra a prémium mértéke ismét megközelítette az elmúlt 5 év átlagát. Ez a felemás kilátásokkal együtt óvatosságra intő jel.

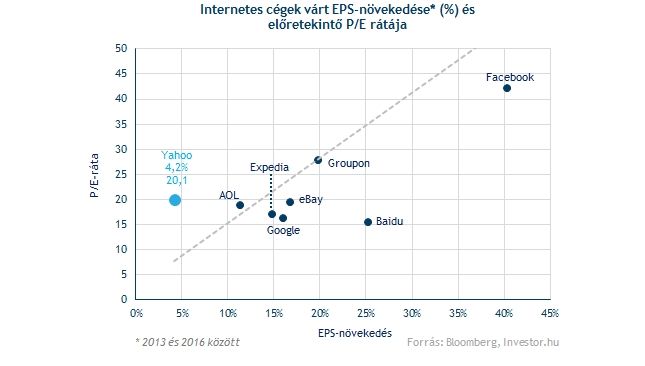

Ha a Yahoo-t más internetes cégekhez hasonlítjuk, akkor is úgy tűnik, a piac talán picit túlszaladt. A Yahoo 20 feletti P/E rátája kifejezetten túlzónak tűnik az alig több mint 4 százalékos éves átlagos növekedéshez képest, amit az egy részvényre jutó profit terén mutathat az elemzői prognózisok alapján. A már említett Google vagy még inkább a Baidu ennél lényegesen kedvezőbb növekedés-árazás kombinációt nyújthat a befektetőknek. Érdemes persze azt is hozzátenni, hogy az előző gyorsjelentés előtt nagyon hasonló volt a kép, de a versenytársak értékeltsége kevéssé változott, míg a Yahoo-é megemelkedett.

A Yahoo relatív túlárazottsága kétféleképpen tűnhet el: az árfolyam többé-kevésbé látványos csökkenésével vagy a profitnövekedési kilátások drasztikus javulásával. Utóbbi lehetőségét a negyedéves gyorsjelentés némiképp beárnyékolta, így az értékeltség inkább a részvény esésével térhetne vissza a "fair" szintre (amire természetesen semmi garancia sincs).

A fundamentumok terén jelentkező kétségeket az árfolyamgrafikon, illetve az erre fókuszáló technikai elemzés már idejekorán jelezte. Korábbi cikkünkben felhívtuk a figyelmet, hogy az egyre emelkedő csúcspontokhoz az árfolyamban már nem társultak magasabb csúcsok a fontos indikátorok terén. Ez a fajta negatív divergencia nagyon sokszor megbízható előrejelzője a közelgő korrekcióknak, vagy akár drasztikusabb árfolyamesésnek is. Hiába ugrott még átmenetileg újabb csúcsra az árfolyam az elmúlt napok, és várhatóan a mai nyitás a rövid távú, meredek emelkedés megtöréséről. Igazán biztosat persze a jövőről nehéz állítani, de egyre sokasodnak a jelek, ami miatt rövid távon nem látjuk igazán vonzónak a részvényt.

A Yahoo árfolyama (dollár)

A Yahoo gyorsjelentése összességében nem jelez katasztrófát a cég működésében, a cég fundamentumai, stratégiája és üzleti teljesítménye fokozatos javulást mutat az új vezérigazgató, Marissa Mayer kinevezése óta. A piac ugyanakkor picit előreszaladt a várakozásokkal, a nagy fordulat beárazódott a részvénybe, és most a cégen a sor, hogy bebizonyítsa, nem hamisak a remények. Eközben azonban a display üzletágban nem sikerült látható jelét adni a fordulatnak. Rövid távon a technikai kép is óvatosságra int, így meglátásunk szerint a nagy menetelés legalábbis átmenetileg talán szünetelhet a részvény árfolyamában.