Nem estünk hasra a Zarától

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nem mondhatjuk, hogy rossz, de azért kifogástalannak közel sem nevezető gyorsjelentést tett közzé ma reggel a spanyol Inditex csoport. A többek között Zara, Pull&Bear vagy éppen Stradivarius márkákat gyártó és forgalmazó csoport ugyanis valamelyest elmaradt azoktól a számokból, amiket az elemzők vártak, nem csak a növekedést és terjeszkedést mérő árbevétel, hanem a részvényesek szempontjából fontos EPS tekintetében is.

Nézzünk a számok mögé!

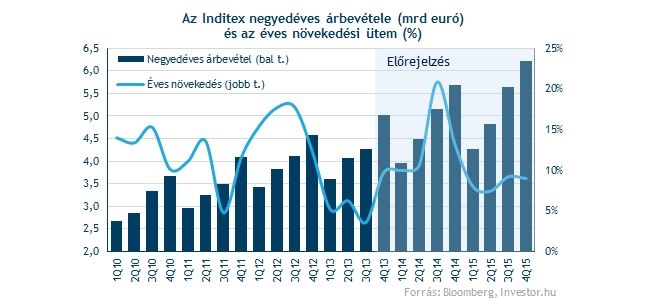

Kezdjük az árbevétellel, nos, vitán felül áll, hogy a bevétel továbbra is nő, az elmúlt egy évben ugyanis már több mint 16,5 milliárd eurót hagytak ott a fogyasztók a különböző üzletekben. Ettől azonban még nem kell hasra esnünk, ha nem csak a bevétel nagyságát, hanem annak éves változását, tehát a növekedési ütemet is vizsgáljuk, akkor eléggé gyászos kép tárul elénk. Alig 3,5 százalékos volt a növekedés egy év alatt, ráadásul az elmúlt másfél évben folyamatosan húzta be a képzeletbeli féket az Inditex.

Ha a bevételek mellett a költségeket is figyelembe vesszük, akkor szintén nincs sok okunk a felhőtlen örömre. A működési (operatív) nyereség 1,8 százalékkal csökkent éves alapon, csakúgy, mint az amortizáció előtti üzemi nyereség (EBITDA).

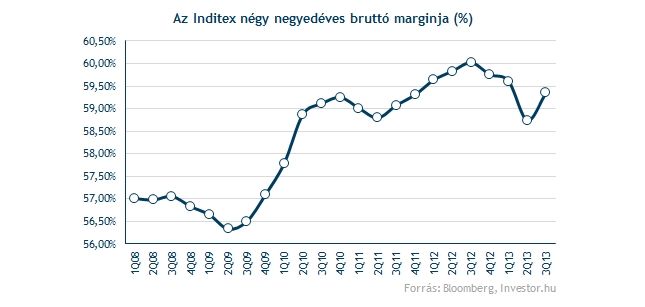

Egyedül a bruttó margin esetében láthatunk némi pozitív fordulatot az elmúlt negyedévekhez képest, hiszen a gyártáshoz közvetlenül kapcsolódó költségek levonásával kapott bruttó fedezet több mint 64 százalékra nőtt ebben a negyedévben, amire korábban még sohasem volt példa. Ez elsősorban azzal magyarázható, hogy az augusztus-október hónapokban már a magasabb profittartalmú őszi kollekciók kerülnek a boltokba, ám komolyabb leárazások és akciók ilyenkor még nem nyomják agyon az árbevételt (miközben a december-február időszakban már igen).

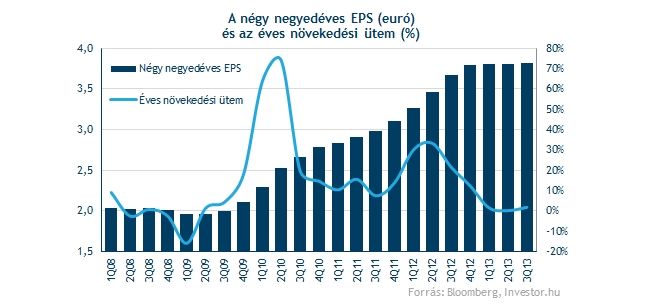

Ugyanakkor a részvényenkénti nyereség (EPS) csak minimális ütemben tudott növekedni, így alapvetően itt is az elmúlt negyedévekben látott „szinte zéró növekedés” trendje érvényesül. A négy negyedéves adatokat szemlélve ez világosan látszik is, nem tud már tovább emelkedni a jelenlegi 3,8 eurónál.

Növekedés? Szektortársak?

Ez eddig nagyjából rendben van, látható, hogy az Inditex növekedési üteme egyre lassul, ráadásul az EPS sem nagyon képes bővülni az utóbbi időkben. Ugyanakkor az elemzők optimisták a jövővel kapcsolatban, és nem csak a nyereség, hanem az EPS tekintetében is két számjegyű növekedést mutathat a vállalat.

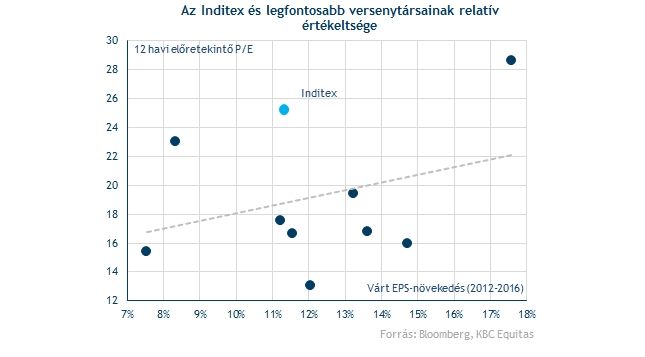

Ha azonban rápillantunk a szektortársakra, akkor látható, hogy más ruházati cégektől is 11-15 százalékos éves átlagos EPS-növekedési ütemet várnak az elemzők, így az Inditex legjobb esetben is csak a középmezőnyben van. Sőt, ha a 12 havi előretekintő P/E rátát is „bekapcsoljuk a játékba”, akkor a spanyol cég esetében közel 25-szörös pénzt kell fizetni minden eurónyi jövőbeli nyereségért, ami a szektortársakhoz képest igen magas érték. Ahhoz, hogy egy hasonló P/E ráta indokolt legyen, ahhoz simán 20 százalék feletti EPS növekedés kellene. Szumma szummárum, eléggé túlértékeltnek tűnik a részvény.

Ráadásul az elemzői konszenzus simán tévedhet, elképzelhető, hogy a növekedési ütem képtelen lesz visszatérni a 10 százalék körüli szintekre, ami igen kedvezőtlen lenne az Inditex számára. Persze a cég mindent megtesz a nagyobb növekedés érdekében, és egyre inkább az online ruhabiznisz felé fordulna, ás ennek keretében egyébként jövőre már Dél-Koreában és Mexikóban is elérhetővé tenne a szolgáltatást. Persze új üzletekkel is próbálja pörgetni a forgalmat az Inditex, többek között Kínában bővítene a cég.

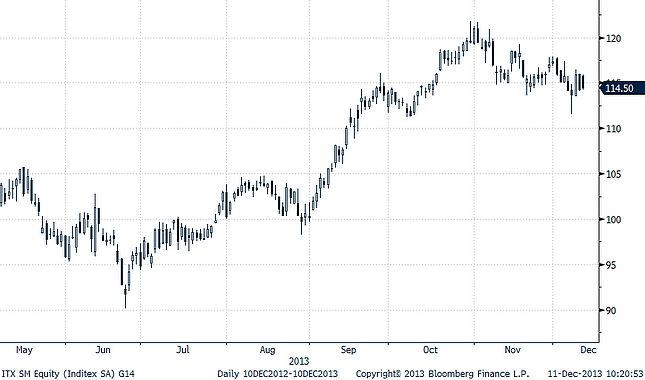

Akárhogyan is nézzük azonban, az Inditex egyelőre nem a vállalat, ami vonzó befektetési célpont lenne, a növekedés egyelőre szinte minimális, és még ha nem is téved a következő évek becsléseivel az elemzői konszenzus, akkor is meglehetősen túlértékelt a részvény. A befektetők a mai hírekre nem is kapkodtak a részvény után, alig 0,2 százalékos pluszban jár a papír.