Elkezdték beadni a pályázók kötelező vételi ajánlataikat a német RWE olaj és gázipari egységére. A DEA akár ebben a hónapban is elkelhet a Reuters információi szerint, ami magyar szemmel azért is különösen érdekes, mert állítólag az ajánlattevők között van a Mol is.

Az RWE középtávú terveiben legutóbb már nem szerepeltek a DEA számai, így a vállalaton egyre nagyobb a nyomás, hogy értékesítse az eszközt.

Pár ajánlat már beérkezett a vállalatra, a hírek szerint a BASF olaj és gázkutatási egysége, a Wintershall mellett Mikhail Fridman orosz üzletember, a KKR kockázati tőketársaság és a magyar Mol is versenyben van. Ezen a héten egyébként további ajánlatok érkezésére számítanak.

Egyes források szerint az ajánlatok nem térnek el sokban az első körben látott szintektől, vagyis 3,5-5 milliárd eurótól. Az ajánlatok azért szóródnak ilyen széles sávban, mert az egyiptomi eszközök értékének megítélése az ingatag politikai helyzet miatt meglehetősen nagy eltéréseket mutat.

A tranzakció zárására akár ebben a hónapban is sor kerülhet, míg egyesek áprilisi időzítést tartanak valószínűnek.

Az RWE egysége 14 országban, köztük Németországban, Nagy-Britanniában, Norvégiában, és Egyiptomban is jelen van, 190 olaj és gázkitermelési licensszel bír Európában a Közel-Keleten és Észak-Afrikában.

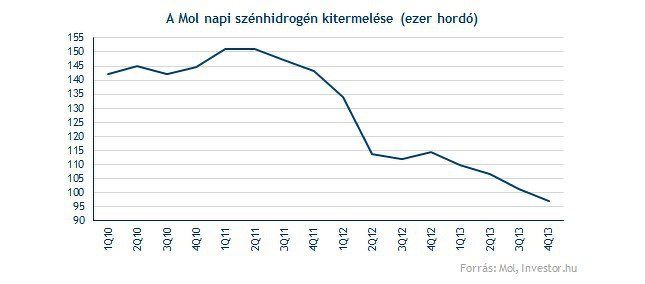

Tavaly a DEA 84 ezer hordónyi szénhidrogént termelt napi szinten abból a készletmennyiségből, ami 730 millió hordóra rúg. A számokból is jól látszik, hogy a vállalat a Mol méreteihez képest nem kis falatnak számít, ha a magyar vállalat valóban megszerezné az egységet, azzal közel megduplázhatná például jelenlegi kitermelését. A DEA ráadásul tavaly 938 millió eurónyi EBITDA-t ért el, ami nagyságrendileg 54 százaléka a Mol által megtermelt eredménynek.

Forrás: Investor.hu

A 3,5-5 milliárd euró nem kis falat a Mol-nak, talán ezért is lehet alacsonyabb az esélye, hogy a hazai olajcég úgy belevágjon az akvizícióba, hogy közben az INA részesedés sorsa nem rendeződik. A jelzett vételárak egyébként 3,7-5,3-as EV/EBITDA szorzót jelentenek, ami megfelel az európai olajszektor átlagos árazási szintjének.

A legfrissebb hírekért kövess minket az Origo Google News oldalán is!