A fontosabb ázsiai benchmarkok 0,1-2,8 százalékos pluszokat mutatnak, főleg a japán Nikkei erős ma. Ebben a dollár erősödésének/jen gyengülésének lehet szerepe, miután a devizapár árfolyama közel 0,7 százalékot ugrott ma, ez pedig kedvez az exportáló vállalatoknak.

A kedvező hangulatban a kínai makroadatoknak lehet talán a legnagyobb szerepe, miután az első negyedéves GDP 7,4 százalékos növekedést mutatott éves alapon. Ez ugyan lassulásnak számít az egy évvel korábbi 7,7 százalékhoz képest, de a várt 7,3 százaléknál valamelyest kedvezőbb az adat.

A kiskereskedelmi forgalom szintén erősebb lett a vártnál, éves alapon 12 százalékkal nőtt márciusban (várt 11,9%), ugyanakkor az ipari termelés csak 8,8 százalékkal nőtt az előző hónapban, miközben 9 százalékot vártak az elemzők.

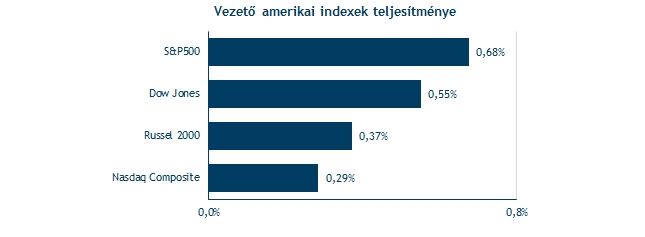

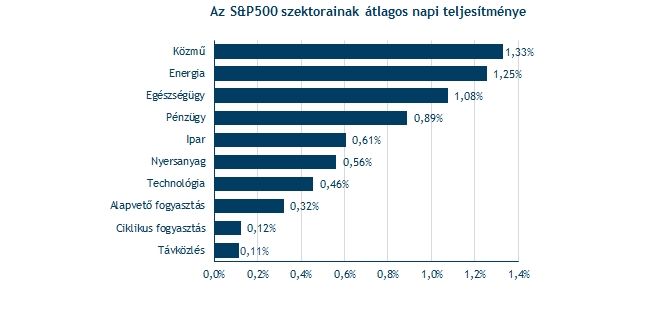

Az amerikai piacokon tegnap ezzel együtt szintén jó volt a hangulat, 0,3-0,7 százalékos pluszokban zártak a piacok, ugyanakkor igen volatilis volt a tegnapi kereskedés, jókora mínuszból tápászkodtak fel az indexek.

A befektetők fókuszában ugyanakkor továbbra is az ukrajnai események állhatnak, ami komoly geopolitikai kockázatokat jelenthet. Emellett ma érkezik magyar idő szerint este 8-kor a Fed Bézs könyve, valamint az amerikai ipari termelésről, illetve lakáspiacról is fontos adatok jönnek délután. Európai fronton inflációs adatok érkeznek majd, ami az EKB számára bírhat kiemelt jelentőséggel, így a befektetők feltehetően szorosan figyelemmel kísérik majd a 11-kor érkező számokat.

Forrás: Investor.hu

Forrás: Investor.hu

Forrás: Investor.hu

A legfrissebb hírekért kövess minket az Origo Google News oldalán is!

Ungvári Attila

Ungvári Attila