Beindult az amerikai óriásbiztosító

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

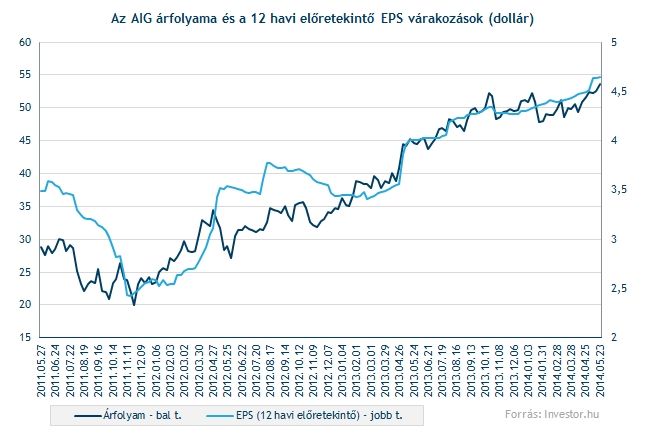

Rég nem látott szintet tört át az amerikai óriásbiztosító, az AIG (American International Group) árfolyama, ami egy igen erős technikai jelzés a további árfolyam emelkedés irányába. A 2011-es csúcsot harmadik próbálkozásra hódította meg az AIG, ráadásul 2011 óta erős emelkedő trend érvényesül a piacon.

Hatalmas átalakulás volt a cégnél

Az AIG-nál igen komoly portfoliótisztítást hajtottak végre (41 leánycégtől és egyéb eszközöktől szabadultak meg), és eddig úgy tűnik, sikeresen valósítják meg a stratégiaváltást azt követően, hogy 2008-ban 180 milliárd dolláros állami mentőövre szorult a cég. A kormányzati befolyás korszakának is már vége, hiszen az AIG 2012 decemberében nagyjából 205 milliárd dollárt fizetett vissza az amerikai államnak.

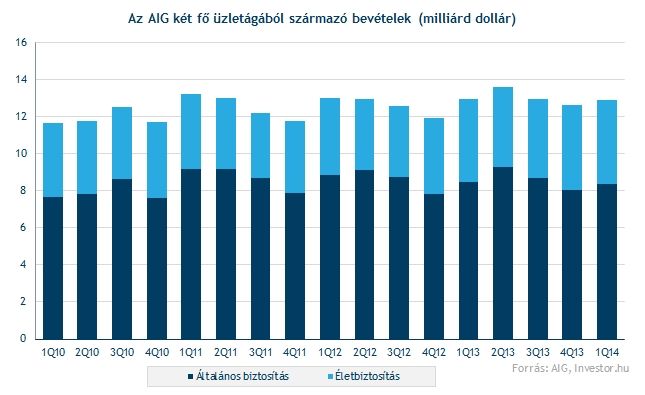

Mostanra egy sokkal letisztultabb üzletvitel maradt a biztosítónál, amit lényegében két nagy szegmensre lehet osztani. Az árbevételből a nagyobb szeletet hasítja ki az általános biztosítás ág (különböző vagyon és felelősségbiztosítás, azaz nem-élet), míg másik főszegmens az életbiztosítások divíziója (a nyugdíjbiztosításokkal együtt).

Az AIG tőkehelyzete egyre erősebb, ami befektetői szempontból egy igen fontos tényező, tekintettel a 2008-as rossz tapasztalatokra. A cég 2013 végén az előírt törvényi minimumnál magasabb tőkével rendelkezett mind az általános, mind pedig az életbiztosítási leányvállalatait tekintve.

Ráadásul az anyavállalatnál lévő likvid eszközök 15,6 milliárd dollárt tettek ki a legutóbbi negyedév végén (az akkori piaci kapitalizáció 21,5 százaléka). Sőt a most futó negyedévben zárul majd le a repülőgép lízingeléssel foglalkozó ILFC leányának eladása az AerCapnek, amiből a társaság tájékoztatása szerint nagyjából 2,4 milliárd dollárnyi nettó készpénz áramlik az AIG-hez.

Múlt hét pénteken pedig bejelentették, hogy a befolyó pénz nagy részét saját részvény vásárlásokra költik, két milliárd dollárral emelve programjukat.

Ez bizony egy osztaléksztori is lehet

Az erős tőkehelyzet és a likvid eszközök magas aránya azért jó hír, mert lehetőséget teremthetnek arra, hogy a társaság egyre több pénzt juttasson vissza részvényeseinek osztalék, vagy részvény visszavásárlási programok révén. Az osztalékfizetést már a tavalyi harmadik negyedévben újrakezdte a cég, míg 2014-ben eddig nagyjából 1,2 milliárd dollárt költött saját részvényvásárlásra. Addig, amíg a részvény könyv szerinti értéke alatt forog, inkább a visszavásárlások lehetnek kifizetődőek a társaságnak, ez pedig támaszthatja vagy emelheti is az árfolyamot.

Az AIG részvényesi hozama (az osztalékot és a részvény visszavásárlásokat is beszámítva) 2013-ban 1,2 százalékos volt. Habár ez nem túl magas, az elemzők azt várják, hogy mind osztalék kifizetésre, mind pedig saját részvény vásárlásra többet költ majd a biztosító idén. Ha nem számítjuk a részvény visszavásárlásokat 2013 év végén az AIG osztalékhozama meglehetősen alacsony volt (0,4%) összehasonlítva a versenytársakkal (átlag: 1,53%).

Egyes várakozások szerint idén körülbelül 3 milliárd dollárt költhet visszavásárlásokra az AIG, míg az elemzői konszenzus 0,51 dolláros egy részvényre jutó osztalék kifizetését várja 2014 egészére. (Ezek a becslések még a friss részvény visszavásárlások előtt készültek.) Ezekből az adatokból becsülhetünk egy nagyjából 3,7 milliárd dolláros összeget, amit a cég a részvényesek között oszthat szét 2014-ben. A jelenlegi árfolyammal számolva (55 dollár) ez 4,9 százalékos részvényesi hozamot jelent, úgy hogy közben az amerikai 10 éves államkötvény hozama jelenleg 2,6 százalékon áll.

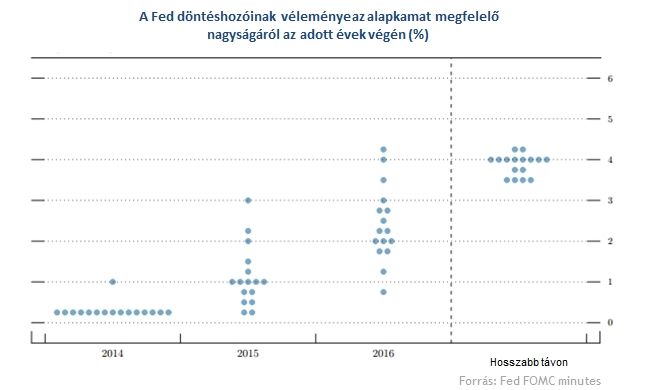

A későbbi részvény visszavásárlásokat azonban limitálhatják a még csak formálódó amerikai szabályozási előírások is. Ugyanis a cég visszatarthatja a kifizetéseket, hogy biztosan megfeleljen majd az előírásoknak. Az új szabályozásról, illetve a biztosítókra vonatkozó Fed stressz tesztről még nincsenek konkrétumok, azok bevezetésére pedig leghamarabb 2015 vége felé kerülhet sor a jelenlegi információk alapján.

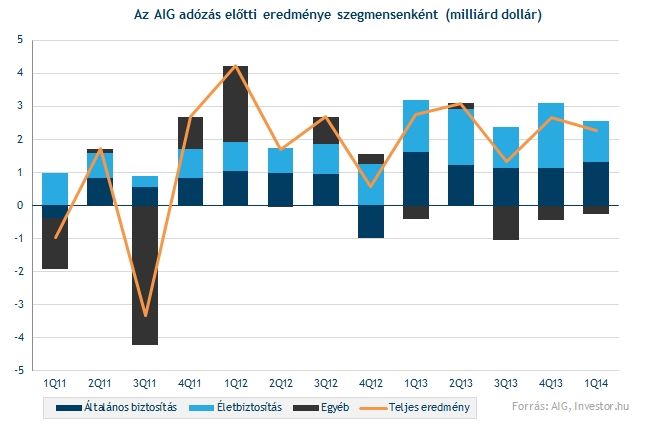

Gyenge negyedév az általános biztosításban, de…

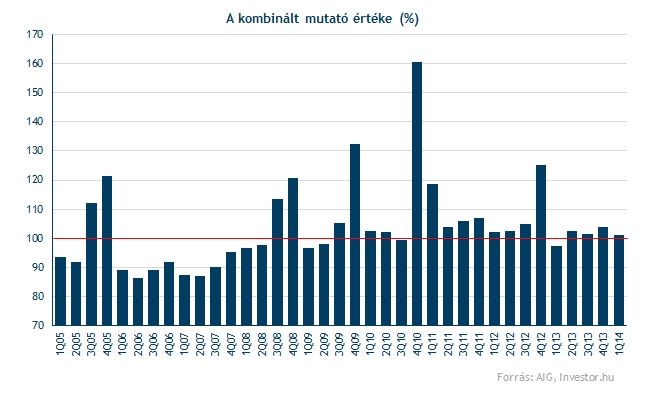

Az általános biztosítási szegmens a viszonylag gyenge első negyedév ellenére hosszabb távon javuló eredményességre lehet képes, ahogyan a kombinált mutató csökkenni tud. A kombinált mutató (kárhányad + működési költség hányad + szerzési hányad) a biztosítási szektorban kiemelten fontos ráta, és a 100% alatti érték jelenti azt, hogy a cég több díjbevételt szedett be, mint amit a károkra kifizetett. Elemzők szerint a kombinált ráta csökkentésének egyik eszköze lehet, ha a cég jobban fókuszál a magasabb megtérülést kínáló nemzetközi- (főleg feltörekvő piaci) és lakossági szegmensre.

Az előző negyedévben az üzletág bevételei egy százalékkal csökkentek éves alapon, holott az elemzők nagyjából 4 százalékos bővülést vártak. (tény: 8,3 milliárd dollár, várt: 8,6 milliárd dollár). Ráadásul a kombinált mutató is gyengén alakult, kérdéses tehát, hogy mikor indulhat meg a ráta várva várt csökkenése. (1Q14: 101,2%, ami azt jelenti, hogy minden beszedett 1 dollárnyi díjbevétellel szemben 1,012 dollárnyi kárfizetés, illetve egyéb költség állt.) Az viszont egyelőre rossz jel, hogy utoljára csak a válság előtt volt huzamosabb ideig 100 százalék alatt a mutató, ráadásul a mostani első negyedévben nem volt olyan kimagasló a katasztrófa kifizetések összege sem.

Rövidtávon visszafoghatja a növekedést az általános biztosítások terén, hogy a nemzetközi bevételekből a japán piac még 65 százalékkal részesedik, és a tartósan gyenge jen csökkenti az onnan származó bevételeket. Az USA-ban pedig a még mindig nem túl erős és rögös gazdasági növekedés lehet a hátráltató tényező.

Hosszabb távon javíthatja a marzsokat a költségek csökkentése, viszont a most még folyamatban lévő infrastrukturális és IT beruházások, valamint a magas szerzési költségek ezt visszafoghatják. Igaz, hogy a menedzsment elkötelezett a működési költségek lefaragásában, amit alátámaszthat, hogy a tavaly év végi bejelentés szerint három százalékkal csökkentenék a munkaerő állományukat globálisan (kb. 1900 fő).

Nagy potenciál az életbiztosításokban

Az életüzletág viszont kimondottan szépen teljesített az első negyedévben, a díjbevételek és betétek 28 százalékkal emelkedtek, az adó előtti profit pedig 2 százalékkal növekedett. A kezelés alatt álló eszközök értéke 324 milliárd dollárra emelkedett (+9%), a befektetéseken elért eredmények pedig hozták az előző negyedévek szintjét.

Az elmúlt két évben az AIG szépen terjeszkedett az élet üzletágban, és elemzői várakozások szerint még tovább növelheti a piaci részesedését. Ez pedig azért lehet kedvező, mert az életbiztosítás a kamatemelések korszakában egy jól teljesítő szektor lehet. Ugyanis az emelkedő kamatokkal a jövőbeni ügyfélkövetelések jelenértéke csökken. Ezen túl pedig a kamatemelés növelheti a portfolióban lévő befektetések értékét is, ugyanis a lejáró kötvényeket, magasabb hozamú papírokba fektetheti be.

Középtávon viszont még az alacsony kamatkörnyezet hátráltathatja a növekedést az élet üzletágban. A jelenlegi várakozások szerint ugyanis a Fed csak a jövő év második felében kezdheti meg a kamatemelést, és annak mértéke is kérdéses még.

Az egyéb szegmensek közül a jelzálog biztosítási ágat segítheti majd továbbra is az amerikai lakáspiac fokozatos javulása. Hozzá kell tenni viszont, hogy az ebből a szegmensből származó nyereség meglehetősen alacsony (1Q14: adózás előtti profit jelzálog biztosítás: 74 millió dollár, összes adózás előtti profit: 2,3 milliárd dollár.)

Jelentős összeggel járul hozzá az eredményekhez a Direct Investment Book (DIB), ahol az AIG korábbi, már leállított tevékenysége kapcsán lévő derivatív- és egyéb befektetései és kötelezettségei szerepelnek. Az innen származó profit 1Q14-ben 440 millió dollárt tett ki, azonban az elemzők többsége inkább csak 100 millió dollár körüli eredménnyel számol ebből a divízióból a következő negyedévekben, ahogy csökken az itt tartott eszközök nagysága. Az egyéb szegmens eredményét a kamatfizetések és a különböző vállalati költségek húzzák mínuszba.

Kedden piaczárás után jelentette be az AIG, hogy távozik vezérigazgatója, Robert Benmosche, akinek a helyét Peter Hancock veszi át. Benmosche sikeresen stabilizálta a biztosító működését a 2008-as válság után, miután a krízis súlyosan megrendítette a vállalatot. Hancocktól, aki az általános biztosítás vezetője volt azt várják, hogy folytassa az elődje által megkezdett folyamatokat. A hír nem éri derült égből villámcsapásként a befektetőket, hiszen Benmosche már egyébként is tovább maradt a cégnél, mint ahogyan azt eredetileg tervezték. Árfolyamreakció gyakorlatilag nem is volt a hírre (-0,3% zárás után).

Vonzó a technikai kép

A technikai kép meglehetősen szépen fest, ugyanis az AIG nem olyan régen sikeresen meghódította 2011 elejei csúcsát. Ráadásul mind a heti, mind pedig a napi grafikonon sikerült a korábbi csúcs felett maradnia.

A napi grafikonon negyedszerre sikerült a három éves rekordszint áttörése, sőt már vissza is tesztelte, majd onnan ismét felfele vette az irányt. Ez egy igen kedvező technikai jelzésnek számít, melyet követően tovább folytatódhat az árfolyam emelkedése. Az első megálló a Fibonacci szintek alapján a 61,2 dollár lehet (kb. +11 százalékos emelkedés).

Eközben a papírt felfele segíti az emelkedő trend, ami 2011 óta tart a részvény piacán. A 200 és 50 napos mozgóátlagok szintén felfele haladnak, nem állják útját az árfolyamnak.

Ha lefelé indulna az árfolyam, akkor először az 52,5 dollár körüli kitörési szint foghatja meg a részvényt. Ezt követően az 50 napos mozgóátlag, majd az emelkedő trendvonal is támaszként szolgálnak.

Még olcsó is?

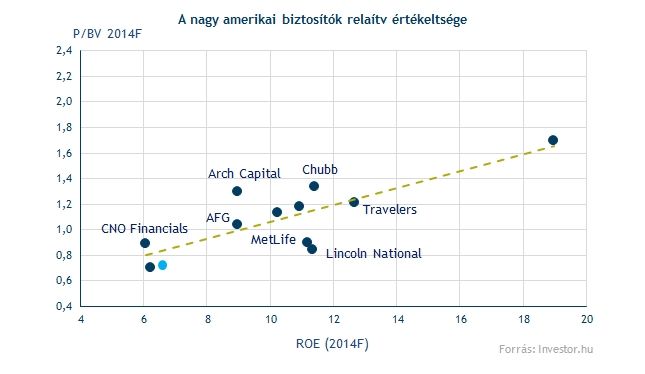

A részvény egészen "olcsónak” tűnik, hiszen az egyik legalacsonyabb P/BV rátával (0,74-es) forog a nagy amerikai biztosítók közül. De, ha bekapcsoljuk a vizsgálódásba a 2014-es évre várt tőkearányos megtérülés (ROE) nagyságát - ami egyébként a szektorátlag alatti - még akkor is inkább felértékelődési potenciál van a részvényben. P/BV alapon százalékos a diszkont mértéke, ami az elmúlt időszakban már szűkülést mutatott.

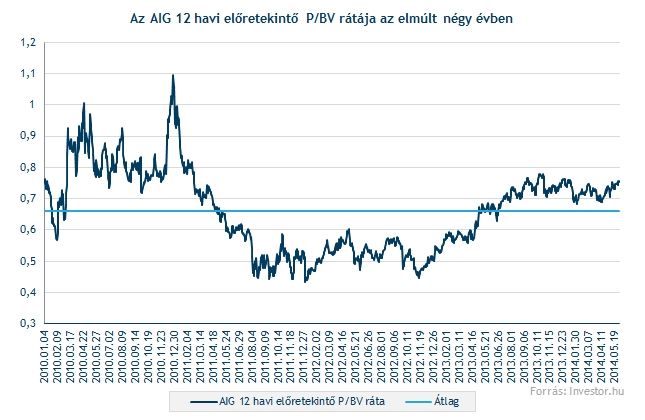

Az AIG múltbeli értékeltségét vizsgálva viszont azt láthatjuk, hogy a részvény P/BV rátája az elmúlt négy éves átlag felett van, ami talán némi óvatosságot azért megkívánhat. Fontos azonban jelezni, hogy releváns adatok "csak” az elmúlt négy évre állnak rendelkezésre, márpedig a historikus értékeltség vizsgálatának megítéléséhez ennél hosszabb időszak vizsgálatára lenne szükség.

További pozitívum, hogy az AIG profitjára vonatkozó elemzői várakozások folyamatosan emelkedtek 2011 végétől, amivel az árfolyam is lépést tartott.