Csúnyán elrontotta a hangulatot a Microsoft

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

MagyarországMagyarországMagyarország

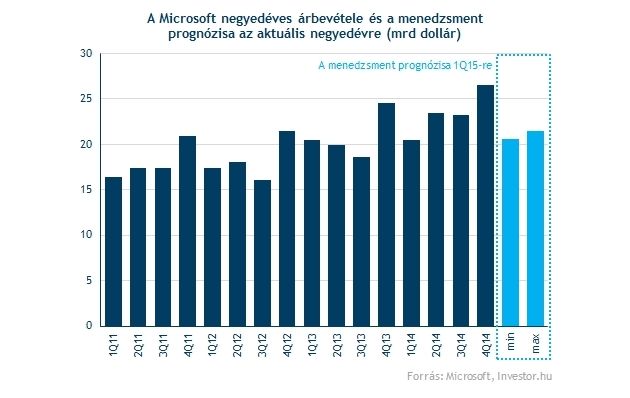

MagyarországMagyarországMagyarországHiába volt 2014-ben a kedvenc technológiai részvényünk az Microsoft, a tegnap este közzétett negyedik negyedéves gyorsjelentéssel, de leginkább a borongós 2015-ös prognózisokkal elcsúfította a részvény képét a menedzsment.

A Microsoft negyedéves gyorsjelentésének főbb pontjai:

Erősödik a szembeszél a Windowsnál

A Microsoft menedzsmentje kifejezetten óvatos hangot ütött meg, és arra figyelmeztetett, hogy az első negyedévre szóló bevételi konszenzus túlságosan optimista lehet. Az egyik legfontosabb ellenszelet a dollár erősödése jelenti, hiszen a cég bevételeinek jelentős része az Egyesült Államokon kívül keletkezik, így az egyre erősebb dollár révén a dollárban számított bevételek csökkennek.

A Windows-értékesítések mögül eltűnt az XP támogatásának megszüntetéséből fakadó hátszél is. A Microsoft tavaly áprilisban teljesen beszüntette a legsikeresebb Windows verzió támogatását, így sokan – legfőképpen a gépbeszerzéseket halogató vállalatok – kényszerültek legalább az operációs rendszert frissíteni, vagy új gépeket vásárolni. A Microsoft menedzsmentje szerint ez a pozitív hatás 2014 negyedik negyedévére megszűnt, és mind a „Pro”, mind a „non-Pro” bevétel 13 százalékkal csökkent (hiába tűnik tehát úgy, hogy a PC-piac zsugorodása megállhat).

A Windows-bevételek ráadásul a jövőben sem feltétlenül robbannak majd fel, hiszen a múlt héten bemutatott új verzió, a Windows 10 ingyenes lesz azoknak a felhasználóknak, akik a 7-es vagy 8-as verzióból vásároltak. Ez praktikusan magába foglalja az összes olyan felhasználót, aki a tavalyi nagy frissítési lázban bevásárolt új Windowst.

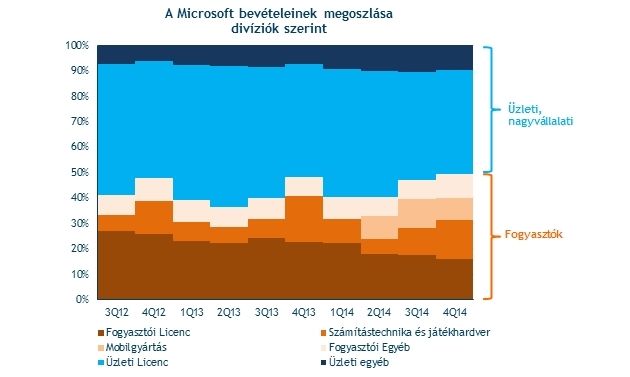

Eközben a hagyományos Office-értékesítések is 25 százalékkal visszaestek, részben a gyengélkedő Windows-értékesítések, javarészben pedig az új előfizetési üzleti modell miatt. Az Office365 előfizetői ugyanis már nem hagyományos szoftverlicencet vásárolnak, hanem havonta fizetnek a szoftverért és a mellé járó szolgáltatásokért. Az előfizetők száma egyébként 30 százalékkal 9,2 millióra nőtt, ami arra utal, hogy hosszú távon sikeres lehet ez a modell.

A hardver nem az erősség

Nem muzsikáltak kirobbanóan az Xboxok és Surface tabletek sem. Előbbiekből 6,6 millió darabot adtak el, 800 ezerrel kevesebbet, mint a 2013-as karácsonyi szezonban, ráadásul a Microsoft elmulasztotta megemlíteni, hogy az Xbox volt-e a legkelendőbb játékkonzol karácsonykor (azaz valószínűleg nem). A Surface Pro 3 értékesítéseknek köszönhetően ugyanakkor a tabletbevételek 24 százalékkal nőttek az egy évvel korábbi szinthez képest, de az 1,1 milliárd dollárra túlságosan kicsi szeletét adják a teljes bevételnek.

A Nokiától megvásárolt mobilgyártás viszont új rekordot ért el, a negyedév során 10,5 millió darab Lumia okostelefont értékesítettek, erre sem a Microsoft, sem a Nokia „érában” nem volt még példa. A probléma az, hogy emellé a Microsoft legyártott közel 40 millió „nem-okos” készüléket is, részben emiatt pedig a mobilgyártás hozzájárulása a profittermeléshez erősen kérdéses.

Az üzleti szegmens jobban muzsikál

A szerverekkel kapcsolatos termékek és szolgáltatások terén 9 százalékos növekedést, míg az üzleti felhasználóknak kínált Office megoldások terén 2 százalékos csökkenést könyvelt el a cég, ahogy a felhasználók itt is az előfizetéses modell felé mozdulnak. Az Azure és egyéb felhőszolgáltatások bevétele megduplázódott, és a negyedéves bevételtermelés alapján évente már 5,5 milliárd dolláros üzletet jelenthet a cégnek.

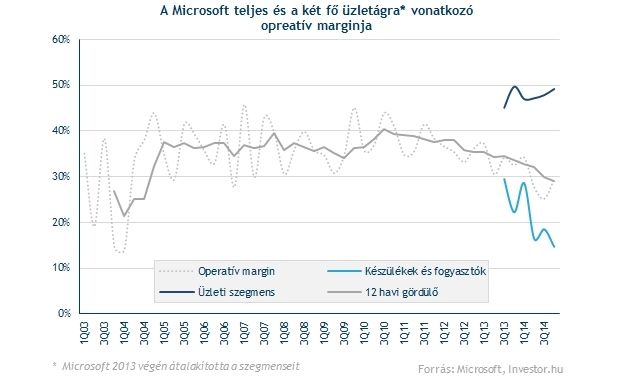

Az üzleti szegmensek profitabilitása továbbra is lényegesen magasabb, átlagosan 50 százalék közeli üzemi eredményhányadot tudnak felmutatni, miközben a fogyasztói szegmensbe, részben az okostelefongyártás miatt tovább csökkent az operatív margin. A cég egészében így negyedéves alapon ugyan valamelyest megemelkedett az üzemi eredményhányad, a trend továbbra is csökkenő.

Csúnyán megtört a trend

A 10 százalék körüli eséssel a Microsoft a korábbi emelkedő trend és a 200 napos mozgóátlag alá is bekerült. A heti grafikonon is beigazolódni látszik a negatív divergenciák jóslata, feltéve, hogy a részvény a trendvonal és a fontos szintek alatt zár. Mivel heti grafikonról van szó, még közel egy hetet kell várnunk, hogy végleg kijelenthessük, a Microsoft kiesett a trendből. Egyelőre ez tűnik valószínűbbnek, a korrekció pedig akár mélyebb, 40 dollár körüli szintekig is lelökheti a részvényt.

Összességében a Microsoft negyedéves gyorsjelentése nem lóg ki a korábbi trendekből, de úgy tűnik, a piac így is túlságosan optimistán tekintett a cég több fronton zajló átalakulására. Az Office-nál látható visszaesés ráadásul csalóka, hiszen jelentős részben az előfizetéses modellre való átállásból fakad. Ilyen esetekben természetes a teljes bevétel átmeneti visszaesése, hiszen nem egy összegben, az ügyfél „életgörbéjének” elején, hanem folyamatosan szedi be a cég, az új modellben ugyanakkor egy felhasználó teljes élettartama alatt nagyobb bevételt érhet el (erre a legjobb példa talán a hasonló változásokon átment Adobe).

A menedzsment figyelmeztetései és a meglepően negatív piaci reakció viszont igazolttá tették óvatosságunkat. Ahogy január elején írtuk, a Microsoft már egyáltalán nem olcsó, és hosszú távon ugyan továbbra is vonzó a sztorija, rövid távon akár jelentős korrekció is jöhet. Illetve már jött is.