Budapest, 2012. február 7.

Húszezer forintos bankjegytömbök a Magyar Nemzeti Bank (MNB) Logisztikai Központjában, ahol automata rendszeren átválogatják és ellenőrzik a papírpénzeket, majd a selejteket bedarálják és téglává préselik. A 3-4 hét alatt összegyűlt mintegy 4 tonna pénzbrikettet pályázat alapján rászoruló, közhasznú szervezetek számára ajánlják fel fűtési célra. A mostani szállítmányt a miskolci autista alapítvány bentlakásos intézményébe szállítják.

MTI Fotó: Koszticsák Szilárd

Vágólapra másolva!

Nyolc hónapnyi szünet után újra indult a Magyar Nemzeti Bank 2012 augusztusában megkezdett kamatcsökkentési ciklusa. Ennek eredményeként szinte alig kamatozik a pénzünk a bankban, ráadásul az ott megszerzett kamatnyereséget még az állam is szépen megsarcolja tranzakciós illeték, kamatadó és egészségügyi hozzájárulás formájában. Így már simán elképzelhetőek negatív hozamok is a betétek után. Drasztikusan átalakult a lakossági megtakarítások szerkezete, sőt nagyon sok bankszámlát szűntetnek meg az emberek. Mi is zajlik a háttérben?

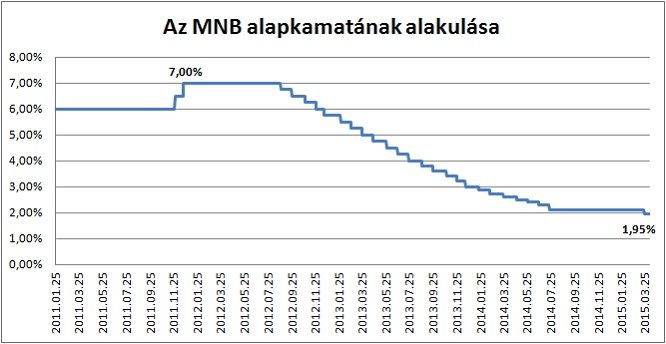

Az MNB két és fél évvel ezelőtt indított be kamatcsökkentési sorozatát, mely az akkori 7 százalékos szintekről sok lépésben hozott le a mostan 1,95 százalékos értékhez, ráadásul a piaci várakozások szerint az enyhítési folyamat akár a 1,5 százalékos szintig is lehozhatja a magyar alapkamatot.

Forrás: MNB, Investor.hu

Önmagában már ezen lépések is jelentős nyomás alá helyezték a bankbetéteken elérhető kamatokat nagyságát, az akkori 6,54 százalékos átlagos betéti kamatszintről mára 1,60 százalékra csökkent ez a mutató, ami közel 5 százalékpontos zuhanásnak felel ez meg.

De ha mindez nem lett volna elég, még két másik intézkedés is súlyos csapást mért a bankban tartott pénzeinkre:

2013. augusztus 1-től kezdve 0,3, illetve 0,6 százalékos tranzakciós illetéket vet ki a kormány a banki tranzakciókra, a nagyobbik kulcs a készpénzfelvételre vonatkozik.

2013. augusztus 1-től kezdve a már eddig is meglévő 16 százalékos kamatadó mellett további 6 százalékos egészségügyi hozzájárulást (EHO) vonnak le a bankbetéteken elért kamatjövedelem után.

Persze ezeket részben enyhítik azon kedvezmények, hogy havi kétszer díjmentesen lehet felvenni a bankszámlánkról pénzt, maximum 150 ezer forint erejéig, valamint a bankkártyás vásárlások esetén (ha például a boltban bankkártyával fizetünk) nincs tranzakciós illeték.

Durva változások a bankbetétek piacán

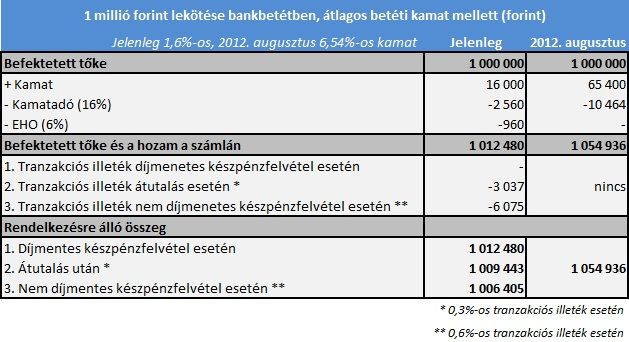

Ha valaki 2012 augusztusában 1 millió forintot kötött le bankbetétben 12 hónapos futamidőre, akkor kb. 65 ezer forint kamatjövedelme keletkezett, majd a kamatadó levonása után kb. 55 ezer forint ütött a markát a számlatulajdonosnak (akkor még nem volt tranzakciós illeték). Ma viszont a banki ajánlatok szerint átlagosan kb. 16 ezer forint kamatnyereségre lehet szert tenni, melyből aztán a bankból elutalva (és az adót és a tranzakciós illetéket levonva) valamivel több, mint 9 ezer, készpénzfelvétel után (szintén adókat és tranzakciós illetéket levonva) pedig kb. 6-7 ezer forint közötti marad a megtakarító zsebében. Mindezt 1 éves lekötés után. De van ettől durvább is! Ha csak pár hónapra kötjük le a pénzünk, akkor ettől még rosszabbul is járhatunk, akár a befektetett tőkénél is kevesebb összeget vehetünk fel.

Forrás: Investor.hu

De mi van az inflációval?

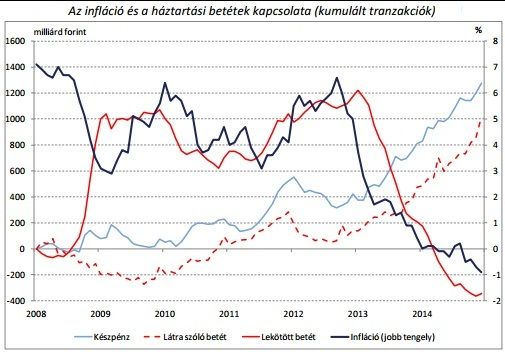

Persze befektetések lévén mindig figyelnünk kell az infláció alakulására is, hisz megtakarításaink, befektetéseink értéke akkor növekszik, ha úgynevezett reálkamatot tudunk elérni, azaz a befektetéseink után elért hozamból ki kell vonnunk az inflációt, és az egyenlegnek mindenképp pozitívnak kell lennie ahhoz, hogy nyugodtabban érezzük magunkat. Itt érdemes kiemelni, hogy a KSH által közzétett inflációs adatok múltbéliek, de ha mostani befektetéseink várható reálhozamát szeretnénk megbecsülni, akkor bizony az előremutató infláció fog nekünk kelleni, ugyanakkor arról csak várakozásaink lehetnek.

Most azt lehet tudni, hogy 2014-ben az átlagos infláció -0,2 százalék volt, 2015 és 2016-ra MNB 0, illetve 2,6 százalékos pénzromlási ütemet vár.

Forrás: MNB

Mit szűrhetünk le ebből?

Eddig szerencsés helyzetben voltunk itthon, hisz folyamatosan pozitív reálkamatot kaptunk, viszont a jegybank várható további kamatcsökkentéseinek köszönhetően akár még 1-1,5 évig is ilyen alacsony kamatokkal számolhatunk, és hogy mikor indul meg az emelkedés, az most még bizonytalan. Viszont az infláció vélhetően emelkedni fog (az MNB várakozása alapján is), ami azt eredményezheti, hogy még a maradék reálkamat is eltűnhet az úgynevezett kockázatmentes hozamok (betéti kamat) után.

Hogyan reagál erre a lakosság?

A fent bemutatott folyamatokra a lakosság egyértelmű választ adott. Az MNB adatai szerint tavaly több mint 280 ezer, 2013 óta pedig mintegy 430 ezer lakossági bankszámlát szűntettek meg az emberek. A háttérben meghúzódó okok egyszerűek: tranzakciós illeték, növekvő adók és számlavezetési költségek. Sokan racionalizálták bankszámláik számát, sőt, akik ritkán használták bankszámlájukat, azok akár dönthettek úgy is, hogy inkább készpénzben kérik nyugdíjjárandóságukat vagy alkalmazotti bérüket. Ezzel párhuzamosan közel 31 százalékkal emelkedett a háztartásoknál lévő készpénz mennyisége, mely 2014 végére meghaladta a 3 133 milliárd forintot. Az eltűnő banki kamatok és infláció miatt szinte nullára csökkent a pénztartás költsége, vagyis ezen önmagában nem keletkezik vesztesége a készpénzt tartótnak.

Forrás: MNB

Az Investor.hu szakértőjét a Tv2 Mokka adásában a fenti folyamatokról kérdezték.

Az érem másik oldalán pedig ott van a beinduló kockázatvállalás, hisz ha valaki értékelhető hozamra akar szert tenni az eltűnő betéti kamatok korszakában, akkor mindenképp szét kell néznie a különféle értékpapírok piacán, mint például állampapírok, részvények, befektetési alapok vagy akár ingatlan.

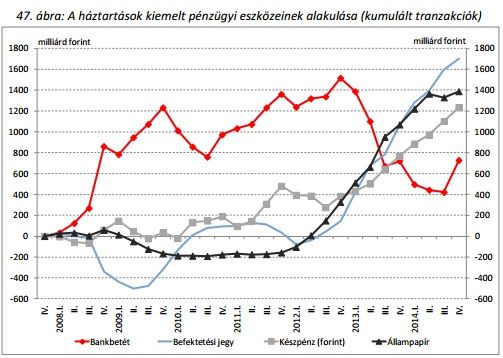

Mibe áramlik a pénz?

Látványos átrendeződés ment és megy végbe a megtakarítások piacán, áramlik be a pénz a lakossági állampapírokba (például Prémium vagy Bónusz Magyar Állampapír), melyek változó kamatozás mellett kínálnak a bankbetéteknél magasabb hozamot. Érezhetően tetszik is ez az embereknek, hisz tavaly közel 750 milliárd forint áramlott ezen állampapírokba, és 2015 elején tovább folytatódott a lendületes vásárlás, így mostanra közel 2 600 milliárd forintnyi megtakarítás van ilyen állampapírokban. Az egyik mostani sztár az infláció fölött 4 százalékpontot fizető Prémium Magyar Államkötvény (2020/I).

De aki szeretne ettől is magasabb hozamot elérni, annak már mindenképp nagyobb kockázatot kell vállalnia, aminek során fennáll a tőkeveszteség lehetősége is. Persze a magasabb hozammal kecsegtető befektetéseket eleve hosszabb időre érdemes megkötni, mivel menetközben akár jelentős hozamingadozások is elképzelhetőek, ami természetes velejárója az ilyen típusú befektetéseknek. Pont a magasabb hozamszintet és hosszabb időtávot célozzák meg a befektetési alapok is, amelyek önmagában egyfajta kockázatmegosztásra adnak lehetőséget magán az alapon belül is, vagy úgy, hogy többféle alapot vásárolunk meg. Ezeken keresztül pedig számos részvény, állampapír, ingatlan, nyersanyag, stb. befektetést tudunk elérni, melyet profi alapkezelő szakemberek válogatnak ki.

A végén mindenképp érdemes leszögezni, hogy az átalakuló lakossági megtakarítási piacnak kéz a kézben kell járnia a pénzügyi ismeretek és tudatosság bővülésével, mert enélkül számos csapdahelyzet leselkedhet ránk. Szintén fontos, hogy befektetések kapcsán meg kell tanulni felelősséget vállalni, mert az esetleges veszteségekért senki mást nem lehet hibáztatni. Persze ehhez tisztában kell lenni azzal, hogy adott befektetési termék esetén pontosan mit is vállalunk magunkra, mindent előre letisztázni, miről is szól az adott konstrukció. Ha pedig valamit nem értünk, akkor kérdezzünk utána akár több helyen is, mert vétek lenne olyan helyre betenni korábbi munkánk gyümölcsét, amelyről azt sem tudjuk pontosan, mi fán terem, milyen kockázatok merülhetnek fel.