Nem elérhetetlen a normális nyugdíj

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A felmérések alapján a magyar lakosság 40-50 százaléka egyáltalán nem rendelkezik megtakarítással.

Az első lépést a folyamatos, havi szinten történő takarékoskodás jelentheti.

A banki ajánlatok között egyre több olyat találhatunk, amelyek kimondottan azokra a megtakarítókra specializálódtak, akik nem tudnak egyszerre nagyobb összegeket félretenni.

Ezek még azok számára is lehetővé teszik, hogy pénzügyi biztonságukról gondoskodjanak, akiknek havi keresetük túlnyomó többségét felemésztik a mindennapi létfenntartás költségei. Az ilyen megtakarítások alapvető típusai:

A 2-5 éves időtávon a legjobb választást a rendszeres megtakarítási programok jelentik, amelyek viszont számos tekintetben jelentősen eltérnek egymástól. Nagyon meg kell tehát fontolni, hogyan is válasszunk közülük, ha a hosszú távú pénzügyi terveinkről döntünk.

Az RMP a megtakarítás olyan komplex formája, amelyet számos tényező alapvetően befolyásolhat, a helyzetet pedig az sem könnyíti meg, hogy Magyarországon ezeknek bőven van még hová fejlődniük.

Az általunk vizsgált bankok ugyanis csak az esetek egészen kis hányadában ajánlanak gondosan kidolgozott programokat.

Sőt, a legnagyobb magyar pénzintézetek közül kettőnek – az OTP-nek és a K&H-nak – nincs is ilyen programja. Ha ezek egyikénél szeretnénk hasonló megtakarítást, azt csakis rendszeres befektetésijegy-vételi megbízással érhetjük el. Ezek a programok pedig sokkal többre hivatottak ennél.

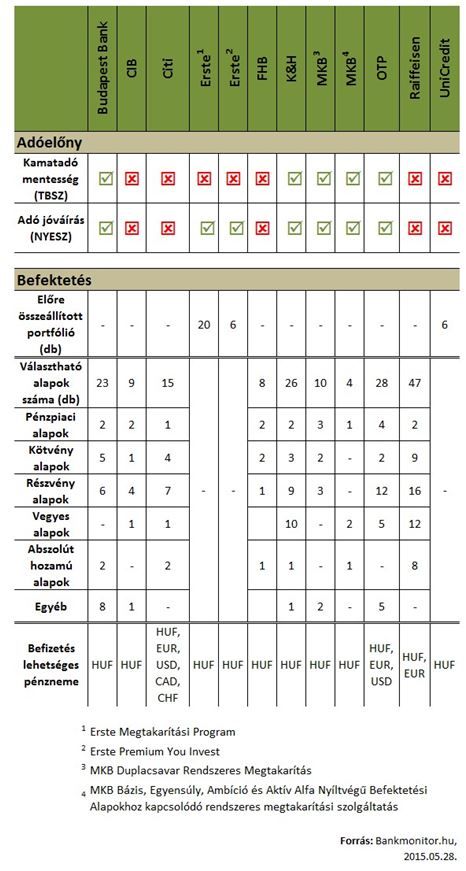

Komolyabb fejlődési potenciál van még az adóelőny kihasználásában is, amivel az RMP-k többsége esetén jelenleg még nem élhetünk:

A rendszeres megtakarítási programok viszonylagos fejletlenségét azok rugalmasságával próbálják ellensúlyozni a szolgáltatók. Az RMP-k többségében ugyanis a futamidőt és a havi megtakarítások összegét is díjmentesen változtathatjuk. De ugyanez igaz a pénzkivonásra is, vagyis a hónapokon vagy éveken keresztül megtakarított pénzünkhöz az esetek túlnyomó többségében bármikor (a befektetési jegyek visszaváltása után) extra díj megfizetése nélkül hozzáférhetünk.

Megtakarításainkra a legnagyobb hatást az elérhető befektetések gyakorolják, így az RMP-k fejlettségét is elsősorban ezeken mérhetjük. A legfejlettebb rendszeres megtakarítási programok esetében így nemcsak az jelent előnyt, hogy havi alacsony összeget fizethetünk be, hanem az is, hogy

profi szakemberek által összeállított olyan komplett portfóliókat ajánlanak,

amelyek közül kockázattűrésünknek megfelelően választhatjuk ki a hozzánk illőt.

Jelenleg ilyenből van nagyon kevés Magyarországon. Az általunk vizsgált 12 RMP közül mindössze 3 esetben találkoztunk komplett portfóliókkal, a többi esetben a megtakarítóknak kell megmondaniuk, hogy a havi befizetésüket a bank mely befektetési alapjaiba fektesse.

Ugyanakkor problémát jelent, hogy a portfóliók kockázati szintje nincs explicit módon meghatározva. Bár az Erste You Invest programjában és az UniCredit Értékpapíros Rendszeres Megtakarítási Programja esetén is találkozhatunk olyan elnevezésekkel („konzervatív”, „kiegyenlített”, „lendületes”), amelyek erre utalnak, ezeket a kategóriákat nem lehet univerzálisnak tekinteni. Ahhoz tehát, hogy a felkínált portfóliók közül a magunk számára legmegfelelőbbet megtaláljuk, alaposan utána kell járni, mit is fednek az elnevezések.

Ha viszont olyan RMP-t szeretnénk választani, amelyben a befektetéseink összetételét magunknak kell összeállítani, két tényezőt kell mérlegelni:

Az első kérdésre azok az úgynevezett vegyes befektetési alapok jelentik a választ, amelyek mind a részvény-, mind a kötvénypiacot lefedik, és mindezt befektetési alapokkal teszik. Általában ezek – a fejlett RMP-khez hasonlóan – olyan konstrukcióban vannak a piacon, hogy a megtakarítók kockázattűrésüktől függően választhatják ki a nekik legmegfelelőbbet (például az Erste You Invest és a K&H Válogatott nevű termékcsaládja).

Az elérhető befektetési alapok száma pedig azok számára meghatározó, akik nem elégednek meg egy hasonló vegyes alap megvásárlásával, hanem megtakarításaikat a saját elképzeléseik szerint szeretnék kialakítani. Minél többféle befektetési alapból válogathatunk tehát, annál inkább a saját igényeinkhez tudjuk igazítani portfóliónkat.

Az RMP-k összetettségéből adódóan azok költségei is számos forrásból származnak, és széles skálán mozognak. A befektetési alapos rendszeres megtakarítási programok során felmerülő legfontosabb költségek a következők lehetnek:

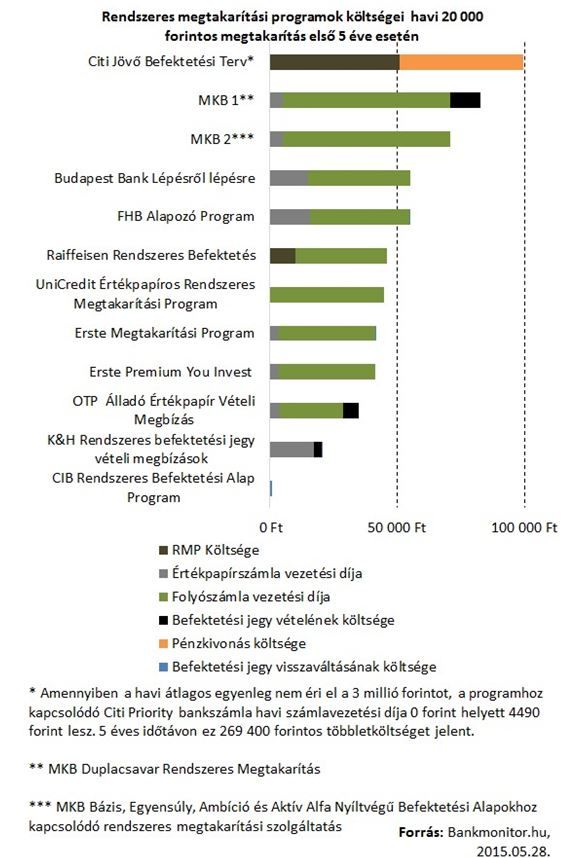

Az RMP-k között végzett kutatásunk során megvizsgáltuk, hogy egy reális megtakarítás (havi 20 ezer forintos befizetés, időközbeni pénzkivonás) első 5 éve során mekkora költségek merülnek fel az egyes programok esetén. Az eredményeket az alábbi ábra foglalja össze:

Látható, miért fontos a költségen kívül egyéb szempontokat is figyelembe venni. A legalacsonyabb költséggel elérhető CIB Rendszeres Befektetési Alap Program esetén válogathatunk például a legkevesebbféle befektetési alap közül (9 alap), a legnagyobb választék pedig a nagyobb költséggel elérhető Raiffeisen kínálatában mutatkozik (47 alap). Ez utóbbi – és a komplett portfóliókat kínáló programok – esetében a költség magasabb, a jövőbeli hozamok azonban könnyedén a többszörösét hozhatják vissza annak, amit a magasabb költségek miatt kiadunk.

A vizsgált programok

Budapest Bank Lépésről Lépésre, CIB Rendszeres Befektetési Alap Program, Citi Jövő Befektetési Terv, Erste Megtakarítási Program, Erste Premium You Invest, FHB Alapozó Program, K&H Rendszeres befektetési jegy vételi megbízások, MKB Duplacsavar Rendszeres Megtakarítás, MKB .Bázis, Egyensúly, Ambíció és Aktív Alfa Nyíltvégű Befektetési Alapokhoz kapcsolódó rendszeres megtakarítási szolgáltatás, OTP Álladó Értékpapír Vételi Megbízás, Raiffeisen Rendszeres Befektetés, UniCredit Értékpapíros Rendszeres Megtakarítási Program.Egyáltalán nem biztos, hogy a legalacsonyabb költséggel járó RMP esetén járunk a legjobban.

Megnéztük, melyik RMP miért jobb a többinél, illetve azt is, hogy melyikért mennyit kell fizetnünk. Felmerül hát a kérdés, hogy mindezt összegezve melyik is a legjobb. Bár a döntést mindenkinek magának kell meghoznia, és a saját élethelyzetéhez legjobban illeszkedő RMP-t kell kiválasztania, mi most mégis megpróbálunk eredményt hirdetni.

Véleményünk szerint a három legfontosabb szempont nem más, mint hogy legyenek választható komplett portfóliók, legyen lehetőség adóelőnyt érvényesíteni (TBSZ, NYESZ), és legyen egy jól felismerhető termék, amit a megtakarítók könnyen megtalálhatnak és kiismerhetnek.

Az általunk vizsgált RMP-k közül ezeknek a feltételeknek egyik rendszeres megtakarítási program sem felelt meg teljes egészében.

Ehhez a legközelebb az Erste és a K&H termékei állnak, de messze nem tökéletesek azok sem. A K&H költségben és kínálatban is jó, elérhetőek összetett portfóliókat lefedő befektetési alapok (Válogatott I., II., III., IV.) is, de ezeket a megtakarítóknak kell kikutatniuk, hiszen maga a program nem más, mint egy rendszeres értékpapír-vételi megbízás. A terméknek még csak önálló neve sincs, a megértést, átlátást pedig semmi sem segíti eléggé (nincs önálló honlap, kalkulátor stb.). Bár az komoly előnyt jelent, hogy ebben az esetben a megtakarítók élhetnek a TBSZ és a NYESZ nyújtotta adóelőnyökkel.

Az Erste által kínált RMP-k esetén széles a kínálat, az ár is rendben van, komplett portfóliók közül válogathatunk, és a termékek jól definiáltak. Viszont nincs lehetőség arra, hogy a megvásárolt befektetési alapokat TBSZ-számlán tarthassuk. A You Invest program esetén pedig az is további hátrányt jelent, hogy abban csakis az Erste Prémium ügyfelei vehetnek részt. Ehhez az szükséges, hogy vagy havi 300 ezer forintunk érkezzen minden hónapban az Erstéhez, vagy minimum 10 millió forintos megtakarításunk legyen a banknál. Ezek a szempontok igencsak leszűkítik a programban potenciálisan részt vevő megtakarítók körét. Akik pedig megfelelnek ezeknek a feltételeknek, nyilvánvalóan nem tartoznak a magyar lakosság azon részéhez, amelyiknek lehetősége sincs arra, hogy havonta néhány ezer forintnál többet takarítson meg.