Drága az albérlet. Vagy mégse?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Láthatóan óriásit, statisztikák szerint 20-30 százalékkal emelkedtek az albérletárak Budapesten. Egy jó helyen lévő garzonért 100 ezer forintnál is többet kérnek. A frekventáltabb területeken, felújítva, újonnan bútorozva extrém esetben 150 ezret kell fizetni ezekért.

A kevésbé jó környékeken azonban van olcsó egyszobás lakás is. Valószínűleg egyre többen célozzák meg ezeket a drágulás után. Akár a nyolcadik kerület körúton kívüli részén, akár a városközponttól kicsit távolabb van már havi 70-80 ezerért is lakás. Általánosan elmondható, hogy a belvárosban a garzonok 100 ezer forint körül mozognak, állapottól függően.

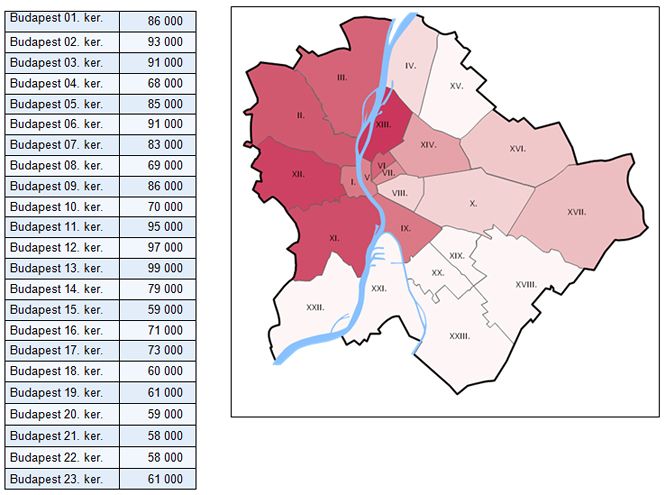

A trend szerint egyre távolabb kell menni az olcsó albérletekért a városközponttól. Egyre többen szeretnének ugyanakkor megálljt parancsolni az áremelkedésnek. A legszélsőségesebbek árplafont javasolnak a piacon. Kérdés, hogy indokolt-e ez. Megnéztük, hogy a jelenlegi lakásárakkal valóban irreálisan magas hozamot jelentenek-e a bérleti díjak.

Nem csak bérelni, venni sem olcsó lakást a budapesti belvárosban. Egy felújítandó garzont 13 millió forint körül hirdetnek. A felújítás és bútorozás után már 15-16 milliós ingatlant 100 ezer forint körül, némileg afölött biztosan ki lehet adni.

Optimistán havi 120 ezer forint bérleti díjjal számoltunk, a néhány évenkénti bérlőcsere miatt 11 hónappal egy esztendőben, amivel

1 milliós 270 ezer forintot kereshet a főbérlő évente.

Ebből azonban még adózni is kell, sőt egymilliós éves árbevétel felett a 16 százalékos szja-t és 14 százalékos ehót is be kell fizetni a teljes összegre (a valóságban sokan úgy kötik meg a szerződéseket, hogy ne lépjék túl ezt a határt).

A bevételből az adó és az eho megfizetése után a bérbeadónak 924 ezer forint marad. Ebből azonban még a lakáshoz kapcsolódó kiadásait is fizetnie kell. Egy évben 50-100 ezer forint simán elmehet egy elromlott mosógép, kitört ablak és az amortizáció miatt.

A számolgatás után az jön ki, hogy alig 6 százalékos hozamot lehet elérni

a példában szereplő lakásnak a kiadásával, miközben még annak a kockázatát is futja a bérbeadó, hogy egy bérlő nem fizet, lelép, sőt még tartozást is felhalmozhat a lakásra.

Mivel az eho befizetésnek felső korlátja van (450 ezer forint) így a magasabb jövedelműeket vagy több ingatlant kiadókat ez a teher mérsékeltebben érinti. Esetükben ez némiképp javíthat a hozamon.

Befolyásolja a befektetés eredményességét, és így az elérhető hozamot a lakás áremelkedése is, de a piac hektikus mozgása miatt ezt itt nem érdemes számításba venni. Az ebben rejlő kockázatokat azonban érdemes szem előtt tartani.

A példában kiszámolt hozamnál érdemben jobbat csak csalással, adóelkerüléssel lehet elérni, de a szerződés hiánya nélkül annak a kockázata is nő, hogy gond esetén nem lesz behajtható a bérleti díj.

Nehéz megítélni, hogy túl nagy-e a 6 százalékos hozam. A bankbetétek 1-2 százalékához képest igen. De egy lakás messze nem olyan biztonságos befektetés, mint egy bankbetét. A lakáshitelek sem annyira olcsók továbbá, hogy a jelenleginél alacsonyabb albérleti díjakat indokolhatnának.

A magasabb hozamok ugyanakkor lehetővé teszik, hogy a jelenleg üresen álló belvárosi lakásokat is felújítsák és kiadják. Egy árplafon bevezetése pedig csak elrettentené a befektetőket, erősítené az így is jelentős feketézést, és szűkítené a piacot. A végeredménye az lehetne, hogy a gazdagabbak olcsóbban bérelhetnének lakást, a szegényebbek pedig nem is találnának maguknak helyet.