--FILE--A Chinese clerk counts RMB (renminbi) yuan banknotes at a branch of China Construction Bank (CCB) in HuaiAn city, east Chinas Jiangsu province, 5 February 2014.

New lending by domestic banks contracted in April, the central bank said on Monday (12 May 2014), as the government tolerated weaker credit expansion despite the potential impact on economic growth. New yuan-denominated loans reached 774.7 billion yuan ($124.95 billion) last month, down 17.6billion yuan year-on-year, the Peoples Bank of China said in a statement. The figure was also a dramatic decrease from 1.05 trillion yuan in March. Total social financing fell to 1.55 trillion yuan in April from2.07 trillion yuan the month before, according to central bank statistics. Total social financing is the broadest measure of credit. It covers numerous funding types and sources, such as loans in renminbi and foreign currency, trust loans, the equity market, off-balance-sheet items, corporate bonds, insurance, micro-lending and industry funds.

Vágólapra másolva!

Egy kis szünet után sorra dőlnek majd az árfolyamcsúcsok Sanghajban, Hongkongban és megkezdődik a kínai fizetőeszköz folyamatos leértékelése – jósolja a shortolás királyaként is aposztrofált amerikai befektető.

Jon R. Carnes, az Eos Funds alapkezelője, a tevékenysége miatt "a shortolás királyának" is nevezett pénzügyi szakember az Alapblognak adott interjúban lesújtó véleményt alkot a kínai kormányzat autoriter politikájáról, mely szerinte fedezi a valós eredményeiket hamisító vállalatokat.

Megérik a pénzüket

Ugyanakkor az amerikai politikai-gazdasági rendszerről sincs hízelgő véleménye. Szerinte a gazdaságot befolyásoló kormányzati intézkedések (mint például az alapkamat alacsonyan tartása) a tőkepiacokra kényszerítik a kisbefektetőket, ezáltal mindenütt árbuborékok képződnek. Carnes persze az elítélt beavatkozások által védett amerikai és kínai tőzsdéken pénzt keres, nem is keveset.

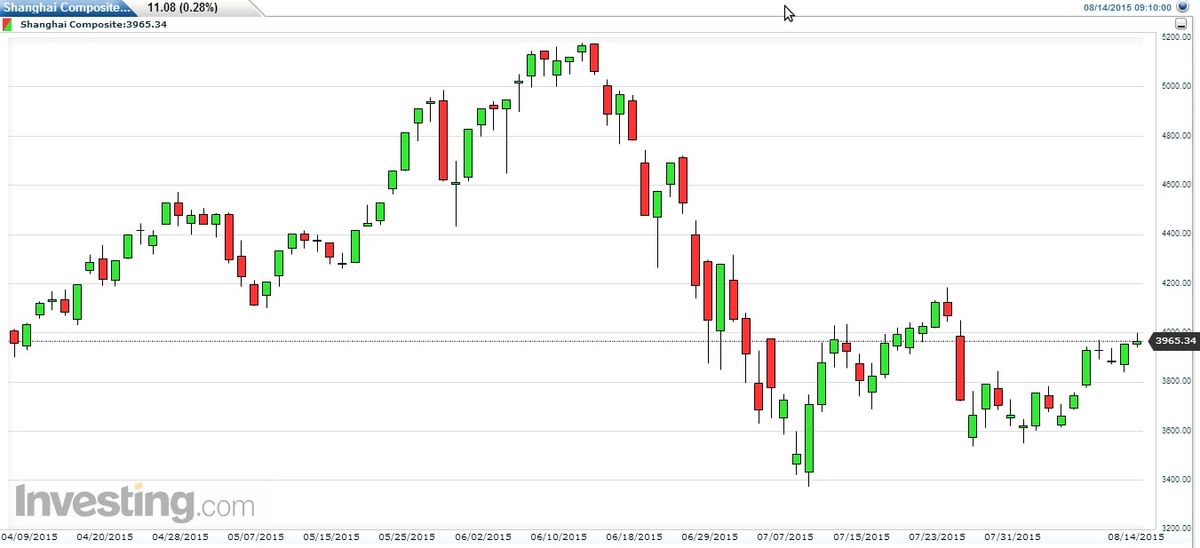

Sanghaji értéktőzsde és az a bizonyos buborék. Forrás: Investing.com

Meddig mehetnek el a jüannal?

A kínai pénzügyi piacot évtizedekig tanulmányozó Carnes határozott véleménye, hogy a piaci beavatkozás az állam részéről a kínai rendszer lényegéhez tartozik.

Készüljünk fel a jüan (RMB) folyamatos leértékelésére.

Ezt ajánlottam az elmúlt hónapokban és most is ezt mondom mindenkinek, aki Kína iránt érdeklődik – a jüan a világ legdrágább nagy devizájává vált az utóbbi években. Fokozatos leértékelés fogja jellemezni a következő időszakot. Ez persze károkat okoz a Kínával versenyző országoknak, amelyek eddig rengeteget profitáltak a túlértékelt jüanból" – értelmezi a jelenleg kialakult helyzetet a befektető.

Manipulálják a tőkepiacokat?

„A kínai befektetők tudják, hogy a kínai tőzsdékre vitt vállalatok jelentős része eltúlozza üzleti eredményeit és vélhetően egyéb pénzügyi csalásokat is elkövet. Emiatt Kínában nincs ember, aki hosszú távra szólóan fektetne be az ottani tőzsdén. A kínaiak kaszinónak tekintik a helyi vállalatokat jegyző (sanghaji) tőzsdéjüket, ahol ők valójában nem befektetőként, hanem szerencsejátékosként lépnek fel.

Rövidtávon kereskednek és tudják, hogy a szereplők legnagyobb része veszíteni fog.

– állítja az alapkezelő, aki úgy látja, hogy a kínai vezetés azt szeretné, ha a tőzsdei cégek hosszú távú befektetésként szolgálnának, csakhogy az embereknek nincs meg a bizalmuk, mert tudják, mennyire rossz állapotok uralkodnak a vállalatirányításban. Az Alapblognak nyilatkozó szakembert felháborítja, hogy hiába hozta nyilvánosságra az ezzel kapcsolatos aggályait évekkel ezelőtt, de szerinte az átláthatóság semmit nem javult.

A helyi befektetők nem is számítanak javulásra, a pekingi vezetés ugyanis vajmi keveset törődik a vállalatirányítás minőségével.

Peking válaszreakciója

A shortolásra szakosodott befektető a saját bőrén is megérezte a kínai tőzsdekrach hatásait. Azt különösen fájlalja, hogy az ottani hatóságok nemrég betiltották az ilyen tranzakciókat. Carnes szerint saját módszere, a shortolás a befektetők leghatékonyabb védelme olyan vállalatok ellen, amelyek eltúlozzák a pénzügyi teljesítményüket vagy üzleti kilátásaikat.

Vitatott spekuláció

A shortolás lényege, hogy az eladó a részvények árának esésére számít, ezért rövid időre eladja az adott papírokat (amit amúgy a brókercégétől kért kölcsön, persze manapság ez már nem 'látható' a kattintások mögött). Miután megtörténik az eladás, és valóban esik a papírok ára, a korábbi eladó gyorsan újra visszavásárolja az adott részvényt, de már olcsóbban, mint ahogy eladta - az árkülönbözetet pedig zsebre teszi – olvasható az Investor egy korábbi írásában.

Jon Carnes, a nagy kínai shortos, aki lesújtó véleményt alkot a kínai kormányzat autoriter politikájáról. Forrás: Jon Carnes via Bloomberg

Állami beavatkozás: pro és kontra

Míg az Alapblog szerzője úgy véli, hogy a kül- és belföldi befektetőnek egyaránt biztonságot nyújt, hogy a kínai komoly vásárlásokkal avatkoznak be a tőzsdék életébe, megakadályozva a drámai árfolyamzuhanásokat, addig Carnes ezzel az állítással élesen szembemegy:

Mindenfajta állami intervenciót ellenzek a tőkepiacokon

- mondta a blognak.

Az alapkezelő meggyőződése, hogy amit a kínai hatóságok csinálnak, annak rengeteg, most még beláthatatlan következménye lesz. Példának a 2000-es év eseményeit hozza fel, amikor a realitásoktól elrugaszkodott árak alakultak ki Amerikában amiatt, hogy a befektetők arra számítottak, tőzsdei zuhanás esetén a Fed beavatkozik az árfolyamok védelmében.

„Az úgynevezett Greenspan Put túlzott spekulációhoz vezetett és most ugyanezt látjuk Kínában. Amikor a kínai bikapiac újraindul, a spekulánsok gátlás nélkül viszik majd az árakat új csúcsokra, hiszen most már tudják, a kínai hatóságok megtámasztják a piacot korrekció esetén” – véli a szakértő.

A befektető elismeri: azzal, hogy a kínai gazdasági rendszer újabban a szabad piac irányába tolódott, rengeteget javított a fenntarthatóságán. De

ez szerinte azzal a fenyegetéssel jár, hogy a kormány legújabb beavatkozása buborékot fúj a kínai ingatlan-, részvény- és devizapiacon egyaránt, amelyek mind túlértékeltek.

A jüan további leértékelését prognosztizálják. Forrás: AFP

Eltanácsol a kínai tőkepiactól

Carnes a kínai börzét a szerencsejátékhoz hasonlítja, így ő is csak rövidtávú befektetésekben gondolkodik, a hosszabb távú longpozícióit pedig olyan vállalatokban felvett shortpozíciókkal fedezi, amelyeket várakozásai szerint az eredmény-adatok manipulálása miatt a közeljövőben csalással vádolhatnak majd. A szakember azt mondja, hogy senki se utánozza őt.

A kínai shortolástól eltiltott alapkezelő a vitatott spekulációs módszert a jövőben az amerikai tőzsdéken veti be.