Investors check share prices in a stock firm in Fuyang, east China's Anhui province on June 29, 2015. Chinese shares plunged in morning trading on June 29, extending losses from the past two weeks despite a surprise interest rate cut at the weekend. AFP PHOTO CHINA OUT (Photo credit should read STR/AFP/Getty Images)

Vágólapra másolva!

A feltörekvő piacok már nem olyan vonzó befektetési célpontok, mint az évezred elején. Az országcsoport gazdaságai akadoznak, ha pedig a Fed bekeményít Amerikában, még komolyabb bajok is jöhetnek.

"Mindig ez van, a szerencsés időszakok után jönnek a kevésbé produktív periódusok" - mondta a Bloombergnek a Harvard Kennedy School közgazdásza, Carmen Reinhart, a világ egyik legelismertebb krízisszakértője, aki a fejlődő országok gazdaságainak törvényszerűségeivel is tisztában van.

Egy tévedés volt az egész

Régen a BRIC-országokat úgy is emlegették, hogy ők a fejlődés motorjai. Manapság Brazília és Oroszország mély recesszióval néz szembe, amelyet az energiahordozók árának esése okozott elő. Kína növekedése látványosan lassul, és egyelőre nem tudták megállítani a tőkepiacok süllyedését sem.

Az amerikai központi bank szerepét betöltő Fed közelgő kamatemelése csak tovább bonyolítja a helyzetet.

A kevésbé fejlett gazdaságok devizáit mindig megrázzák az olyan hírek, hogy akár már szeptemberben is jöhet a kamatemelés. Legutóbb a dél-afrikai rand és a malajziai ringit esett nagyot ilyen okok miatt.

BRICS-országok, azaz Brazília, Oroszország, India, Kína és Dél-Afrika Forrás: REUTERS

Ruchir Sharma, a Morgan Stanley alapkezelőjének feltörekvő piacokkal foglalkozó vezetője szerint ma már az látszik, hogy a 2002 és 2010 közti, hatalmas megtérüléseket produkáló időszak inkább csak anomália volt, mint valódi piaci rali. Pedig a számok nagyon impozánsak abból az időből: az MSCI feltörekvő piaci indexe majdnem megnégyszereződött 2002 és 2010 között.

A mostani, depresszívebb időszak véleményem szerint inkább normális, mint a megmagyarázhatatlan növekedés"

- mondta a szakértő.

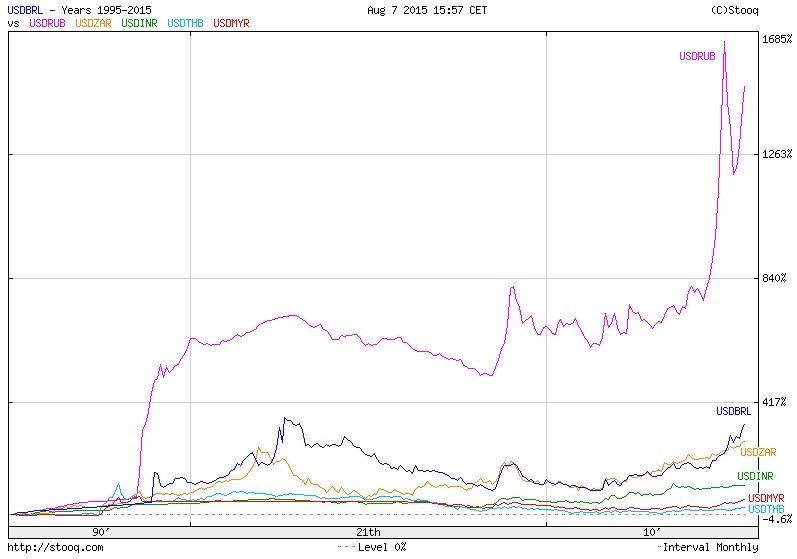

Az újabb számok valóban kijózanítóak. Minden érintett ország devizája 1999 óta nem látott mélypontra süllyedt az amerikai dollárral szemben. Az ezekben a devizákban denominált kötvények értéke visszasüllyedt oda, ahonnan öt évvel ezelőtt elindult a növekedés.

Néhány feltörekvő piaci deviza teljesítménye a dollárral szemben 1995 óta (brazil reál, orosz rubel, indiai rúpia, thai bhat, malajziai ringgit) Forrás: Stooq.com, Investor.hu

Elvész az együttállás

A fejlett és a feltörekvő gazdaságok tőkepiacai is eltérően mozognak. 2009 óta a kisebb gazdaságokat jellemző MSCI-index 10 százalékot esett, míg a fejlett piacokra jellemző mutató 50 százalékot emelkedett. Ha a becsült ár-nyereség arányt nézzük, azt látjuk, hogy

a feltörekvők és a fejlettek között 2006 óta nem volt akkora különbség, mint most: 31 százalék.

Az elmúlt 15 évben a Fed enyhe kamatpolitikája és a jól teljesítő kínai gazdaság együtt ösztönözték arra a dollárral érkező befektetőket, hogy pénzt költsenek a feltörekvő piacok eszközeibe. Félő, hogy ez az együttállás is elvész: a Fed pont akkor kezd szigorítani, amikor a kínai gazdasági növekedés lassulni kezd.

A londoni székhelyű SLJ Macro Partners befektetőcég társtulajdonosa, a korábban az IMF-nél dolgozó közgazdász erről az eshetőségről már tájékoztatta is ügyfeleit. Stephen Jen azt írta, hogy ha megvalósul ez a forgatókönyv, további problémák adódhatnak a feltörekvő piacokon.

A kínai lassulás ráadásul a fejlődők többségében további bajokat generálhat. Hiába lassul ugyanis a távol-keleti ország gazdasága, az exportra termelő vállalatok tovább terjeszkednek. Ezzel egy időben zajlik egy másik folyamat is: a kínai vállalatok egyre inkább leszoknak a behozatalról, szükségleteiket hazai forrásokból fedezik. Ezek a fejlemények külön-külön, önmagukban is fejfájást okozhatnának a feltörekvőknek, de együtt összeadódik a hatásuk. Az eredmények is azt mutatják, hogy megszenvedik ezt a helyzetet a kevésbé fejlett gazdasággal rendelkező országok.

Kínát kivéve a gazdasági növekedés minden BRICS-országban nulla körüli volt a második negyedévben.

Az IMF-nél még mindig arra számítanak, hogy a feltörekvő piacok gazdaságainak összesített növekedése 4,2 százalék lesz jövőre, még úgy is, hogy Brazília és Oroszország recesszióba süllyed. Ennél a világ egészében csak 0,9 százalékkal nagyobb növekedést várnak a szervezet elemzői, ami - ha valóban így lesz - 1999 óta a legkisebb különbség a két adat között.

Jöhet a vihar

A politikai fejlemények is rontják a fejlődés esélyeit. Kínában a tőzsdepánik megállítása érdekében tettek unortodox lépéseket a piacfelügyeleti hatóságok, a külföldi befektetők pedig azon gondolkodnak, hogy az állami kontroll meddig mehet el. Brazíliában a korrupciós ügyektől szorongatott Dilma Rousseff lazított a költségvetési szigoron - ennek akár leminősítés is lehet a következménye.

Kisbefektetők a kínai tőzsdepánik viharában. Forrás: AFP/Getty Images/Str

A negatív fejlemények ellenére a feltörekvő piacok még mindig jobb állapotban vannak, mint voltak akkor, amikor a legutóbbi válságok beütöttek. Bár sok vállalat eladósodottsága aggasztó, az államok kevesebbel tartoznak, mint régebben.

Ez egy lassú lefolyású válság

- mondta a Bloombergnek Bhanu Baweja, a svájci UBS bankház feltörekvő piacokkal foglalkozó stratégája, aki szerint bármennyire is visszafogott a lassulás üteme, a kihívás valódi.

Vannak elemzők, akik szerint ez a lassú válság hamarosan felgyorsulhat, és olyan elsöprő erejű vihar söpörhet végig a fejlődő gazdaságokon, mint amilyen a 90-es években Kelet-Ázsián, vagy a 80-as évek elején Latin-Amerikán.

Ha a dollár nem gyengül, a nyersanyagárak nem mennek feljebb, az USA központi bankjának kamatemelése és Kína gazdaságának lassulása egyszerre következik be, erre minden esély megvan - írja Bloomberg.