The new Apple iPhone 6s Plus is displayed as it goes on sale in Sydney on September 25, 2015. Apple launched the new iPhone 6s and iPhone 6s Plus on September 25 featuring 3D touch screen technology. AFP PHOTO / William WEST

Vágólapra másolva!

A kedd esti amerikai piaczárás után teszi közzé negyedik negyedéves üzleti eredményeit az Apple. A beszámoló során érdemes lesz figyelni az iPhone értékesítések alakulására, ugyanakkor érdemes kiemelni, hogy általában a negyedik negyedéves számok gyengébbek szoktak lenni, a nagy felpörgés mindig a karácsony előtti ünnepi vásárlási rohamban szokott bekövetkezni.

A nagy érdeklődés közepette ugyanakkor nem szabad elfeledkezni arról, hogy az értékesítési számok nagyrészt még az iPhone 6/6 Plus és az 5/5c készülékek forgalmát tükrözik, hiszen a 6s bemutatóját követő héten zárult a cég negyedéve. Valószínűleg javulhatott az eredményesség, mely a magasabb haszonkulccsal eladható 64 és 128 GB-os készülékek forgalmazásának lehet betudni - írja reggeli hírlevelében az Equilor.

Kulcskérdés lesz továbbá a kínai eladások alakulása. A China Mobile a világ legnagyobb mobilszolgáltatója, amely folyamatosan bővíti szélessávú hálózatát, emiatt a vásárlók egyre inkább ki tudják használni a 4G/LTE képes készülékeket. Az Apple emellett bővítette viszonteladói hálózatát és szélesítette a kapcsolódó szolgáltatások palettáját is Kínában.

Még homály fedi az okosóra számait

Az előző negyedévben csalódást keltett, hogy nem közöltek részletes adatokat az Apple Watch értékesítésével kapcsolatban. Ebben a negyedévben több információra számítunk, az okosóra eladásait pedig támogathatta, hogy a negyedévben az online rendelések mellett már az elektronikai áruházláncokban is elérhetővé vált a termék.

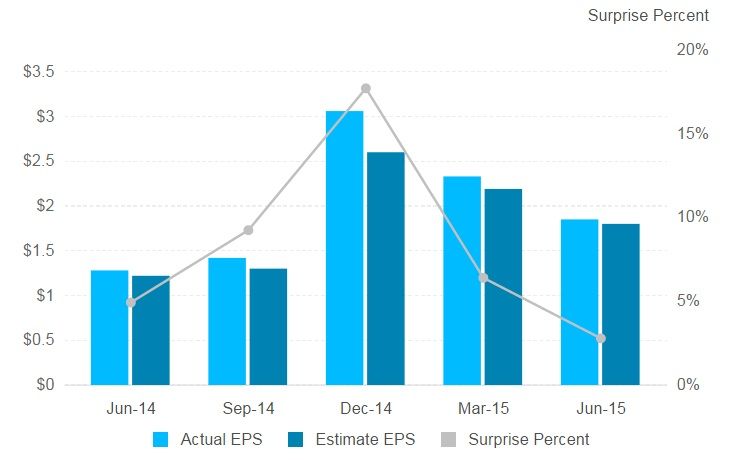

Számok tekintetében

Árbevétel fronton 51 milliárd dolláros értéket vár a piac a bázis időszak 42,1 milliárdos számával szemben. A piaci konszenzus szerint az Apple 1,88 dolláros EPS-eredményről adhat számot, szemben az egy évvel ezelőtti 1,42 dollárral. Érdemes megjegyezni, hogy az elmúlt 11 negyedévben a techniológiai óriás mindig felülmúlta az elemzők által várt értéket.

Az Apple EPS eredményének alakulása (tény, várt és az eltérés százalékos értékének alakulása) Forrás: MarketWatch, Zacks Investment Research

Így néz ki a részvény

Idén érdekesen alakult az Apple-részvény tőzsdei mozgása, hisz április végén még történelmi csúcsot ütött 134 dollár fölött, aztán pár hónapnyi oldalazás után július végén lefelé fordult a papír, hogy aztán az augusztus végi pánikban egészen 92 dollárig zuhanjon. Utána gyors talpra állás következett, de az elmúlt 2 hónap mozgása inkább hasonlít egy felfelé korrekcióra, mint egy igazán impulzív emelkedésre. Az elmúlt 3 havi teljesítménye 5,6 százalékos mínusz, viszont év eleje óta 5,7 százalékos pluszban van az Apple.

Az Apple részvények árfolyammozgása az elmúlt 2 évben Forrás: Investing.com, Investor.hu