This picture taken on September 24, 2013 shows US dollar notes being counted next to stacks of 100 yuan (RMB) bank notes at a bank in Huaibei, in eastern China's Anhui province. With deals from London to Singapore, China is seeking a greater role for its yuan currency in global markets to challenge the hegemony of the almighty dollar. CHINA OUT AFP PHOTO / AFP / STR

Vágólapra másolva!

Jövőre akár 10 százalékkal is leértékelheti Kína a jüan árfolyamát a dollárhoz képest – hangsúlyozzák a Bank of America Merrill Lynch elemzői. Véleményük szerint a kínai jegybank augusztusi leértékelése csak egy kisebb lépés volt ennek irányába.

Komoly spekulációk indultak be a jüan leértékelésével kapcsolatban idén, miután a kínai jegybank augusztusban 1,85 százalékkal 6,2298-ra csökkentette a dollárral szembeni középponti árfolyamot, vagyis leértékelte a fizetőeszközt. Noha számos elemző úgy vélte, hogy a leértékeléssel kapcsolatos közbeszéd valójában a helyzet túlreagálása, a jüan eddig 3 százalékot esett idén a dollárral szemben.

Az érdekházasság és a válás

Bank of America Merrill Lynch elemzői szerint azonban szó sincs túlreagálásról. Mi több, a jövő évre kiadott előrejelzésükben úgy látják,

további jelentős tere van a jüan leértékelődésének, ami akár 10 százalékos gyengülést is jelenthet a dollárral szemben

Kína a rugalmatlan árfolyamrendszerének köszönhetően, másoknál sokkal jelentősebben importálja az amerikai jegybank monetáris politikájának hatásait – írja elemzésében a bank. Ennek eredményeként a világ második legnagyobb gazdasága a McKinsey becslése szerint 2007 óta megnégyszerezte az adósságát, és a GDP-hez viszonyított adósságszintje már magasabb, mint az Egyesült Államoké. A kérdés tehát az, hogy a dollárhoz félig kötött jüanárfolyam és Kína egyre nyitottabb tőkemérlege mellett az ázsiai óriás hogyan éli majd meg a magasabb amerikai kamatokat és az erősebb dollárt.

A Bank of America elemzői igencsak szkeptikusak, és úgy látják, a dollár-jüan érdekházasság, amely az egyik legfontosabb eleme volt a globális növekedésnek az elmúlt 15 év jobb időszakaiban, váláshoz közeledik. Az augusztusi leértékelése pedig az ehhez vezető út egyik lépése volt – teszik hozzá.

Útelágazáshoz ért a dollár-jüan kapcsolata? Forrás: AFP/Str

Történelmi jelentőség

Véleményük szerint a jüan 2016-ban mintegy 10 százalékot gyengülhet a zöldhasúval szemben, ami alapjaiban befolyásolhatja a kamat- és devizapiacot.

Ha ez megvalósul, akkor 1994 óta nem látott leértékelődés következhet be, amire akár az amerikaiak is élesen reagálhatnak.

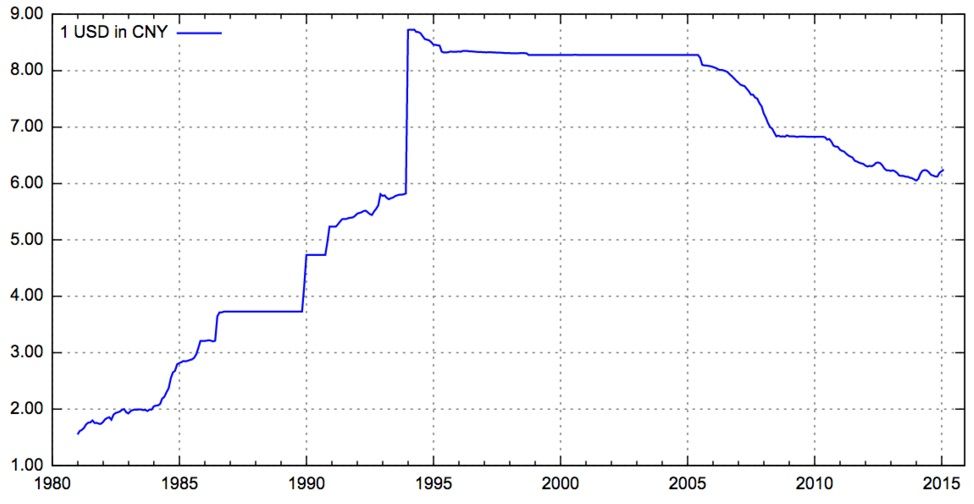

Amikor Kína az 1980-as években fokozatosan megnyitotta a gazdaságát, masszív jüan leértékelés indult be a dollárral szemben az export versenyképességének növelése érdekében. Ez azt jelentette, hogy míg 1980-ban 1 dollár 1,50 jüant ért, addig 1994-re már 8,62-t. Végül Kína 8,27-es árfolyamon rögzítette a jüant a dollárhoz, ami ki is tartott egészen 2005-ig, amikor feloldották a kötöttséget.

A dollár/jüan árfolyamának alakulása 1980 óta Forrás: Wikipedia, Gnuplot, Federal Reserve

A 2005-ös „válás” óta sajátos kapcsolat van a két deviza között, de az jól látszik, hogy a jüan masszív erősödésbe kezdett. A 2010-es év közepe óta 6,5 százalékot, míg 2005 óta egészen 22,8 százalékot izmosodott.

Külön izgalmas lesz, hogy amennyiben valóban bekövetkezik egy komolyabb jüan zuhanás, az miként hat majd az amerikai politikára a választási évben. Az USA ipara (és kiemelten az ipari lobbi) számára ugyanis komoly kellemetlenséget okozhat az olcsó kínai export. Mindebből pedig az következik, hogy ha bejön a Bank of America jóslata, akkor a jüan lehet a 2016-os év egyik piaci és politikai főszereplője.