Jegybanki szavak mozgatták a befektetőket

NEW YORK, UNITED STATES - APRIL 6: FED New York building, on April 6, 2015. U.S. stocks closed higher, led by gains in energy shares as the price of crude oil surged. Cem Ozdel / Anadolu Agency

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Piaci szempontból a nyári uborkaszezon legkiemelkedőbb eseménye az amerikai Jackson Hole-i jegybanki konferencia volt. Janet Yellen Fed elnök beszéde, bár nagyon kiegyensúlyozott volt, mégis erősen befolyásolta a piaci várakozásokat az amerikai jegybank szerepét betöltő Fed további kamatpolitikáját illetően. Az elnök beszédében kiemelte, hogy az amerikai gazdaság egyre erősebb, a fundamentumok közelednek a jegybanki célokhoz, ami erősíti a kamatemelés mellett szóló érveket.

„Bár Yellen szokásához híven nem kötelezte el magát jövőbeli lépések mellett,

a piaci szereplők inkább szigorú hangvételűnek

– vagyis a kamatemelés irányába mutatónak – értékelték a Fed kommunikációját" – mondja Horváth Ákos a Pioneer Alapkezelő elemzője.

A Yellen beszéd kezdetekor az EUR/USD árfolyam 1,1320-ig pattant, majd 1,1185-ig ereszkedett vissza. A piaci elemzők jelenleg a szeptemberi kamatemelést sem zárják ki, hiszen a Fed láthatóan folytatni akarja a korábban megkezdett kamatemelési ciklust – amennyiben a növekedés és a bérdinamika ezt engedi. Bár a növekedést nem szeretnék elfojtani, de

a rövid kamatok normalizálása továbbra is a kiemelt célok között szerepel.

Ha a Fed szeptemberben mégsem lép, akkor a decemberi kamatemelést majdhogynem biztosnak tekintik a piaci szereplők.

A Fed relatíve szigorú üzenete ellenére a kockázatos eszközök áremelkedése folytatódott, az amerikai hozamgörbe hosszú vége viszont továbbra is alacsony növekedést és kamatpályát áraz. Az amerikai 10 éves benchmark hozamszint a beszédet követően 1,61 százalékig emelkedett.

A magyar hozamgörbén nem történt lényegi elmozdulás az elmúl hónapban. Az MNB az előre kommunikált menetrendnek megfelelően szeptembertől kezdi korlátozni a 3 hónapos instrumentum mennyiségét. Az európai kötvénypiacok továbbra is jól horgonyzottak és az EKB várhatóan folytatni fogja jelenlegi eszközvásárlási programját, ami továbbra is nyomás alatt tartja az európai kötvényhozamokat.

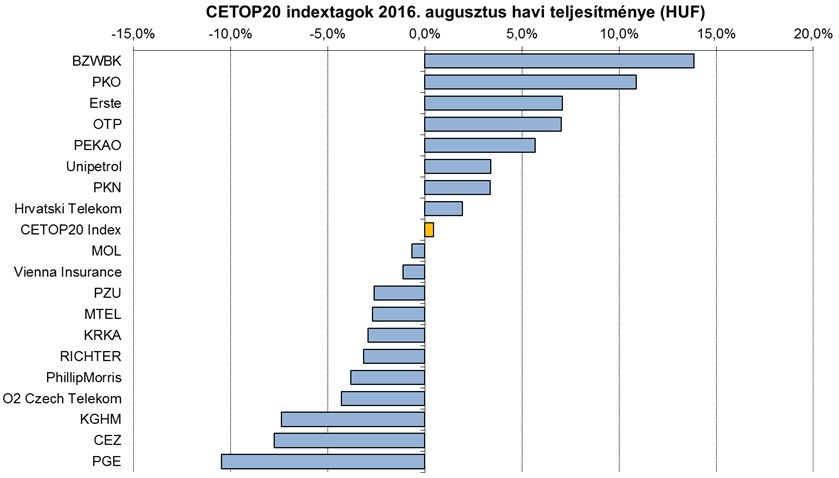

A még mindig magas globális kockázati étvágynak köszönhetően

a régiós indexet augusztusban a bankpapírok húzták feljebb.

Ebben a lengyel bankok (BZWBK, PKO) jártak az élen, miután a kedvező globális részvénypiaci hangulatot egyetlen bankellenes kormányzati megnyilvánulás sem ellensúlyozta.

A magyar részvények többsége is inkább lefelé húzta az indexet, egyedül az OTP vette ki a részét az emelkedésből. A bankpapírok erőteljes emelkedését régió szerte a nagyobb áramszolgáltatók (CEZ, PGE) jelentős árfolyam gyengülése ellensúlyozta így a CETOP20 index csak 0,4 százalékot emelkedett. A cseh és a lengyel áramszolgáltatók augusztusi rossz teljesítménye nem annyira fundamentális tényezőkre vezethető vissza, mint inkább a júliusi hasonló mértékű emelkedések ellentételezésének tekinthetők.

A magyar részvények augusztusban folytatták a júliusi menetelést.

A régióhoz hasonlóan a BUX-ot is elsősorban az OTP húzta,

ám a magyar bank jelentős pozitív meglepetést is szállított az első féléves gyorsjelentés nettó eredménysorán. A részvényárfolyam emelkedését a kockázati költségek vártnál nagyobb csökkenése, az orosz és ukrán leányvállalatok relatíve jó teljesítménye okozta. Ezzel szemben a MOL, a Richter és a Magyar Telekom is alulteljesítette az indexet, főleg azért, mert gyorsjelentéseik nem szolgáltak ilyen mértékű pozitív meglepetéssel. A Richter esetében ehhez hozzájárult az is, hogy a Cariprazine nevű gyógyszer egyik indikációjának harmadik fázisú tesztje negatív eredményt hozott, ami nem támogatta a részvényárfolyamot. A kisebb papírok közül a Pannergy, az Appenninn, a CIG Pannónia és a Rába árfolyama is emelkedett.