Thousands of large, old Hungarian banknotes are processed at a logistics center at the Central Bank of Hungary in Budapest on February 9, 2012. Hungary's central bank is pulping wads of old notes into briquettes to help heat needy humanitarian organizations, a gesture that has warmed many bodies and hearts amid a deadly cold snap. The central bank has been converting unusable notes into briquettes for the past four years. It takes about 5 million forints (17,000 euros) to make a single one-kilogram briquette. The notes are cut into pieces of 1 to 5 millimeters and then the paper is compressed without any chemicals being added. AFP PHOTO / ATTILA KISBENEDEK / AFP PHOTO / ATTILA KISBENEDEK

Vágólapra másolva!

Ha meg lenne elégedve a jelenlegi bankjával, akkor elegendő megnéznie a számlakivonatát: szinte biztosan meg fog lepődni, hogy mennyi költséget terhelnek Önre. Amennyiben egy átlagos számlával rendelkezik, akár a számlaköltségének 75 százalékát is megspórolhatja, amennyiben a legolcsóbb számlák közül választ. Így több mint 1500 forinttal több maradhat a zsebében havonta.

A Bankmonitor.hu sokéves tapasztalata szerint a legjobb bankszámla kiválasztása nem kis feladat. Össze kell gyűjteni a szóba jöhető számlák kondíciós listáját, megfigyelni a saját bankhasználati szokásainkat, és azután órákon át számolni. A Bankmonitor ezt egyszerűsítette le saját bankszámla-kalkulátorával. A kalkulátor használatához elegendő a saját bankhasználati szokásainkat ismernünk, és máris kiszámolhatjuk az aktuális kondíciók alapján melyik a legolcsóbb számla.

Érdemes odafigyelni, hogy miként csökkentsük bankköltségeinket Forrás: AFP/Attila Kisbenedek

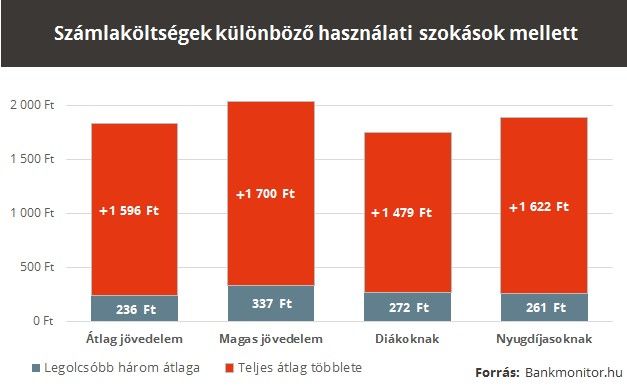

Különböző szokások, más-más számla

Fontos tudni, hogy nincs olyan, hogy legolcsóbb bankszámla. Ahányféle szokás, annyiféle számla lehet a legkedvezőbb. A Bankmonitor.hu az átlagos jövedelem, illetve a magas jövedelem mellett elérhető legjobb számlák mellett a diákokat megcélzó számlákat és a nyugdíjasok igényeinek megfelelő számlákat vette nagyító alá. A különbség pedig óriási lehet a számlacsomagok között: havonta több mint 1700 forintot is kidobhatunk az ablakon, ha nem megfelelően választunk bankszámlát.

A Bankmonitor a három legkedvezőbb díjú bankszámla havi költségét átlagolta, és ahhoz hasonlította az általuk követett bankszámlák átlagos bankszámlaköltségét. Egy-egy alkalommal több mint ötven számlát is összehasonlítottak. A legolcsóbb és a legdrágább számla között akár 4000 forintot is meghaladó eltérés fedezhető fel.

Fontos megemlíteni, hogy a legjobb számlacsomagok nem minden esetben ugyanazok. Például átlagos jövedelmet és számlahasználati szokásokat feltételezve az Erste Bank Privilégium "L" bankszámla a legkedvezőbb. Ám a diákoknak például a CIB Bank ECO bankszámlája bizonyult a legolcsóbbnak. Ezért fontos ismerni a bankhasználati szokásainkat, hiszen ha már picit is változtatunk a Bankmonitor kalkulátora által leképzett átlagos számlahasználati szokáson, máris más-más számla lehet a legkedvezőbb.

Amire ügyelni kell

Fontos, hogy az adott kondíció mennyi ideig érvényes. Általában a diákszámláknál szokásos kikötni, hogy bizonyos életkor elérésekor (vagy az iskola elvégzése után) automatikusan egy másik számlába sorolnak át.

Amilyen feltételeket vállalunk a számlacsomaggal, azt igyekezzünk betartani! Több ezer forintot jelenthet havonta, ha nem tudunk teljesíteni egy-egy feltételt.

SMS-sel csak óvatosan! Bár sokan elengedhetetlen biztonsági elemnek ítélik meg az SMS-szolgáltatást, a gyakori értesítők jelentősen meg tudják drágítani a számlák összköltségét.

Amit lehet, elektronikusan intézzünk! Szinte kivétel nélkül mindenütt olcsóbb a netes utalás, mint a bankfióki, de egyes helyeken még ügyintézési díjat is felszámíthatnak, ha bankfiókba megyünk, vagy papír alapú kivonatot kérünk az elektronikus helyett.

Automatizáljunk! A csoportos beszedés, illetve az állandó utalás jellemzően olcsóbb, mint az eseti.

A dombornyomott kártya drága mulatság, miközben a hétköznapi használat mellett már nem igazán látni a különbséget a nem dombornyomottakhoz képest: egy-két helytől eltekintve mindkettővel tudunk fizetni az interneten is.

A készpénzfelvételnél vigyázzunk a költségekre! Amennyiben nem férünk bele az ingyenes készpénzfelvételi limitbe, általában a bankunk saját automatái olcsóbban biztosítanak készpénzt számunkra. De inkább vásárlásra használjuk a kártyát, mint pénzfelvételre.

Ne vegyünk igénybe olyan szolgáltatást, amire nincs szükségünk! A legtipikusabb szolgáltatások, amiket érdemes lehet átgondolnunk: devizaszámla néhány eurónak, utasbiztosítás a kártyánkhoz, ha nem utazunk külföldre, értékpapírszámla néhány tízezer forintnak.

Csupán néhány példa, amivel a bankváltás mellett még tovább lehet csökkenteni a számlaköltségeinket!

A legfrissebb hírekért kövess minket az Origo Google News oldalán is!