Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

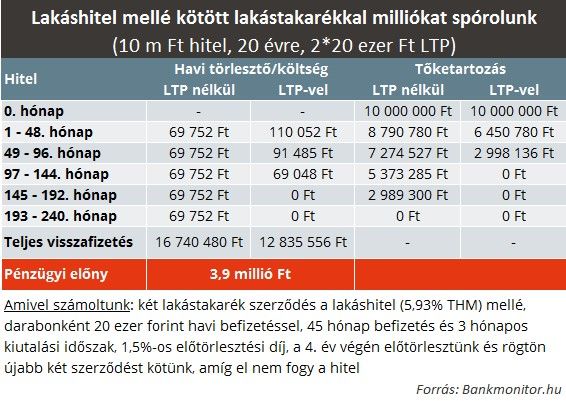

Az egy dolog, hogy olcsók a lakáshitelek, hiszen ha van lehetőségünk, hogy a kiadásainkból ezt követően is lefaragjunk, akkor azt miért ne tennénk meg. Ez a helyzet a lakástakarékkal is. Kiszámoltuk, hogy ha 10 millió forintos lakáshitel mellé két lakástakarékot is kötünk, akkor 8 évvel korábban fizetjük vissza a hitelt és 4 millió forintot takarítunk meg.

A számok magukért beszélnek

Nagyon megéri lakáshitel mellé lakástakarék szerződést is kötni , ugyanis a két terméket összekombinálva több millió forintot is spórolhatunk. A Bankmonitor legutóbb azt mutatta be, hogy miként lehet teljesen ingyen lakáshitelre szert tenni. Most hasonló irányból indulva azt veszik górcső alá, milyen pénzügyi haszon származhat abból, ha a hitelt lakástakarékkal egészítjük ki.

Egy életből vett példán bemutatjuk, hogy miként lehet 4 millió forintot spórolni egy átlagosnak tekinthető 10 millió forintos lakáshitelen.

Valószínűleg jól jön ez a pénz, ha azt vesszük, hogy mennyire megemelkedtek a lakásárak. Sőt, sok esetben éppen úgy fog kijönni az előtakarékosság, hogy néhány százezer forint marad is a lakástakarékpénztárban, amit alkalmasint a lakás felújítására is fordíthatunk.

Más oldalról is megközelíthetjük a kérdést, mégpedig úgy, hogy a hitelért kifizetett teljes költséget, a teljes hiteldíj mutatót vesszük alapul. Egy éven belül is változó kamatú hitelt több lakástakarékkal akár le is nullázhatunk THM-ben a lakástakarékkal. Míg egy hosszabb távon, 10 éven keresztül rögzített hitelnél a 6 százalékos THM-et akár 4,5 százalék közelébe nyomhatjuk le.

Nézzük végig, lépésről lépésre!

Az igazán nagy előnyt az adja, hogy a lakástakarékpénztári befizetést az állam 30 százalékkal kiegészíti az éves 72 ezer forintos keret erejéig. Mindez azt jelentené, hogy havi 20 ezer forint befizetés mellett már a támogatási plafont elérjük, viszont a közeli hozzátartozók számára több számlát is köthetünk. Ami együtt jár azzal is, hogy az állami támogatást ezek után a szerződések után is megkapjuk.

A pénz pedig egyetlen lakáscélra is felhasználható.

Úgy gondolkoztunk, hogy 10 millió forint lakáshitelre van valakinek szüksége. Amennyiben 20 évre vesszük fel, akkor a legolcsóbb lakáshitelt 2,66 százalékos hitelkamatra (2,8 százalékos THM-re) kaphatjuk meg.

Ennek viszont nagy hátránya, hogy 3 havonta változik a kamatozása, vagyis nagyon érzékeny a kamatemelkedésre. Ha biztonságra törekszünk, akkor olyan hitelt választhatunk, ami 10 évre rögzíti a hitel kamatát.

Ezt 5,67 százalékos hitelkamattal, vagy közel 6 százalékos THM-mel kínálja az egyik bank.

A következő ábra azt mutatja be, hogy ha a lakáshitel felvételével egy időben lakástakarékot is kötünk, akkor a különböző befizetési összeg mellett mennyivel tudjuk a THM-et csökkenteni. Az már elsőre látszik, hogy minél kisebb kamatot fizetünk, annál nagyobb mértékben tudjuk a lakástakarékkal csökkenteni a THM-et.

Ennek az az oka, hogy az alacsonyabb kamat esetén a havi törlesztőrészletekben kisebb részt tesz ki a kamat és nagyobbat a tőke visszafizetése, mint a magasabb kamat esetén. Magyarul,

a felvett 10 millió forintos hitel tőketartozása gyorsabban tud csökkenni, hát még akkor, ha a lakástakarékból a megtakarítási idő lejártakor rögtön előtörlesztünk.

Ma már a többségünk a hitelfelvételnél a biztonságra, vagyis a kiszámítható törlesztőrészletre törekszik, így sokan lehetnek kíváncsiak a 10 éves kamatrögzítésű lakáshitelre is. Az ne ijesszen meg senkit, hogy a hitel teljes hiteldíj mutató alapján nem látunk akkora visszaesést, mint a gyorsan változó hitelnél.

Szándékosan hoztunk egy olyan példát is, ami a biztonságot tartja szem előtt és figyelemmel van az adós jövedelmi helyzetére is. A példánkban a 10 millió forintos lakáshitel mellé 2 lakástakarékot kötnek a tulajdonosok, méghozzá darabonként 20 ezer forint értékben.

A lakástakarék kalkulátor segítségével megtudhatja, melyik ajánlat a legjobb:

A lakástakarék nélküli helyzetben az összes kifizetés 16,7 millió forint, míg a lakástakarékkal kombinált esetben 12,8 millió forint. Mindent egybevéve közel 4 millió forint a nyereségünk, ami óriási eredmény.

Két oldalról is nagyon jól járunk ezzel az üzlettel. Egyrészt, a 12 év alatt a lakástakarékpénztári befizetések után összességében 1,6 millió forint állami támogatást kapunk. Ezzel együtt az eredeti 20 éves futamidő helyett 12 év alatt letudjuk a hitelt. Másrészt, mivel korábban visszafizetjük a hitelt, a 8 évre vonatkozó kamatot és egyéb költségeket sem kell kifizetnünk, ami egyébként a banknak járna.

origo.hu

Kerek fenék, csodamellek: felfedezésre vár a bombázó röpis

origo.hu

Vastagbélrák szűrése: kiderült, mennyire hatékony a vérteszt

mindmegette.hu

Ezért az almáért vannak most megőrülve a magyarok, nagyon lédús, zamatos és ropogós

vg.hu

Beszakadt a forint, ez állhat a szabadesés hátterében

ripost.hu

Ennek a 3 csillagjegynek még az idén hatalmas összeg üti a markát

hirtv.hu

A Tisza Párt vezére már a hátső bejáratokon közlekedik a kampányhelyszíneken + videó

origo.hu

Döntő lépésre szánta el magát Putyin

mindmegette.hu

Megosztó a magyar háziasszony pörkölt receptje, most mégis sokan imádják

origo.hu

Mutatjuk, hol kell előkészíteni a hólapátot, több centi hó is eshet

origo.hu

Miss Universe: nem kímélik a győztes nőt

origo.hu

Látványos felvétel, így törtek össze az autók az M6-oson a brutális tömegbalesetben - videó

origo.hu