Az idén is kiemelkedő lehet a magyar gazdasági növekedés

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Rekordnövekedésnek lehettünk szemtanúi a 2019-es évben a tőzsdéken: nem realizálódtak a várt kockázatok, így az utóbbi 20 év egyik legnagyobb növekedését láthattuk. Ugyan többször is megerősödtek a félelmek, és enyhe negatív hullámok is voltak, de összességében semmi nem tudta megállítani a bikapiacot. Az Equilor Befektetési Zrt. 2020-as gazdasági kilátásait összefoglaló elemzése alapján

idén is jelentős politikai és gazdasági események várhatóak, amelyek minden bizonnyal kihatnak a tőzsdék teljesítményére is.

Az Irán és Egyesült Államok közötti konfliktus már éreztette hatását, mind a részvény-, mind a nyersanyagárakon, azonban amilyen hirtelen és váratlanul került mindez előtérbe, eddig úgy tűnik, hogy olyan gyorsan háttérbe is szorult a piaci szereplők számára. A brexit várhatóan lezárul január végéig, de az Egyesült Királyság és az Európai Unió közötti kereskedelmi megállapodás részleteit idén év végéig kell letárgyalni, amellyel kapcsolatban a korábbiakhoz hasonlóan várhatóak akár nem várt fordulatok is. Összességében idén a gazdasági növekedés megmaradhat a főbb régiókban, de várhatóan enyhén lassulni fog ennek üteme. Török Lajos, az Equilor vezető elemzője szerint

a támogató jegybanki politika mellett továbbra is a részvénypiacok emelkedése várható, azonban ennek mértéke valószínűleg elmarad majd a tavalyi évitől.

A világ pénz- és tőkepiacai szempontjából a legmeghatározóbb a novemberi amerikai elnökválasztás lehet, amelyen várhatóan Trump mérkőzik meg demokrata kihívójával. Amennyiben egy szélsőséges, piacellenes demokrata jelölt nyerné a választást, az hosszú távon is csökkentheti az amerikai cégek profitabilitását, így tőzsdei árazásukat is.

A tőzsdék szempontjából a legpozitívabb kimenetel Trump győzelme lenne,

a befektetők minden kiszámíthatatlansága ellenére is piacbarátnak gondolják az elnököt.

Török Lajos szerint az elnökválasztás mellett az USA-Kína kereskedelmi megállapodásokra is érdemes figyelni. A két ország januárban aláírhatja az első megállapodást, azonban ez inkább csak tűzszünetet jelentene, mint a konfliktus valódi lezárását.

Az Egyesült Államok gazdasági növekedése 2 százalék közelében alakulhat az idén, amelyet nagyban befolyásolhat a kereskedelmi háború esetleges megoldása.

Az eurózóna gazdasági növekedésének üteme tovább lassulhat idén, mely elsősorban a bizonytalan külső kereslettel és a lanyha belső fogyasztással magyarázható. A tavalyi 1,2 százalékot követően idén 1,1 százalékos bővülés várható.

A magyar gazdaság a tavalyi dinamikus bővülése után lassabb fokozatba kapcsolhat, de még így is jelentősen meghaladhatja az eurózóna és a régiós országok gazdasági növekedését. Az Equilor várakozása szerint

3,8 százalékos lehet a reál-GDP bővülése 2020-ban,

amelyben továbbra is komoly szerepet kaphat a belső fogyasztás, a hazai beruházások és az export. A reálbérek emelkedése a korábbi években tapasztaltnál visszafogottabb ütemű lehet, de a különbséget némileg ellensúlyozhatja a hitelezés további bővülése. A beruházások és az export volumene is a tavalyinál kisebb mértékben emelkedhet, előbbi a beáramló uniós források csökkenése, utóbbi a külső kereslet bizonytalansága miatt. Az infláció a jegybank célszintje felett, de még a toleranciasávon belül alakulhat: az Equilor várakozása szerint az éves, átlagos infláció 3,4 százalékos lehet, a maginfláció ugyanakkor megközelítheti a 4 százalékot, míg a jegybank által kiemelten figyelt, adószűrt maginflációs mutató 3,5-3,6 között alakulhat.

Amennyiben az amerikai-iráni konfliktus eszkalálódik, az akár olajár-sokkot is okozhat, illetve a forint a vártnál nagyobb mértékű gyengülése felfelé mutató kockázatként jelentkezik az inflációs folyamatokat tekintve. A munkaerőpiaci folyamatok is kedvezőek, de a munkanélküliségi ráta további csökkenésére már nem lehet számítani: a foglalkoztatottak száma tetőzhet, a munkaerőhiány továbbra is problémát jelenthet a vállalati szektorban.

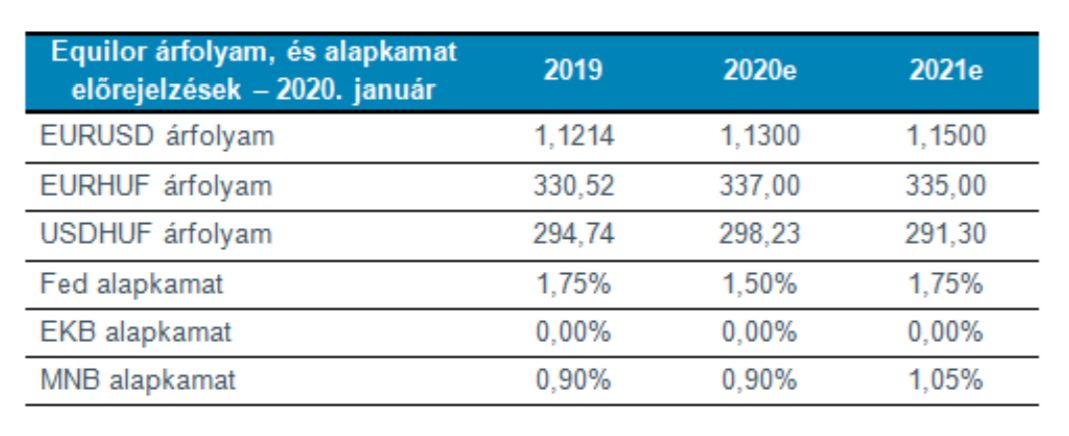

Az Equilor vezető elemzője szerint a Magyar Nemzeti Bank (MNB) idén nem mozdul el érdemben a laza monetáris álláspontról,

legkorábban 2021-ben várható szigorítás,

elsőként a nemkonvencionális eszközök részleges visszavonásával, mely a forint többletlikviditását csökkentené fokozatosan. A betéti kamatszint, majd az alapkamat emelésére csak ezt követően kerülhet sor. A hazai monetáris politika alakulása nagyban függ az amerikai jegybank és az Európai Központi Bank lépéseitől, de a jelenlegi folyamatok alapján sem a tengerentúlon, sem az eurózónában nem lehet szigorításra számítani.

Az euró-forint árfolyama tartósan a 330-340-es sávban mozoghat, és nem lehet kizárni, hogy rövidebb-hosszabb időre akár a 340-es szint fölé kerül a jegyzés. A hazai fizetőeszköz fokozatos, lassú leértékelődését támogathatja a laza monetáris kondíciók fennmaradása, és az ennek nyomán kialakuló negatív reálhozam, illetve a csökkenő külkereskedelmi többlet. A stabil költségvetés ugyanakkor némileg ellensúlyozhatja a forint szempontjából negatív hatásokat.