A harmadik negyedévben a magyar GDP elérheti a járvány előtti szintet

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A munkanélküliségi ráta 4,5 százalékra emelkedett december és február között az előző háromhavi 4,3 százalékról. Egy év alatt 50 ezerrel, 4,574 millióra csökkent a foglalkoztatottak száma. Az oltási kampány haladásával a gazdaság fokozatos nyitása azonban meredeken javítani fogja a foglalkoztatást, így az év második felében újra kialakulhat a munkaerőhiány. A munkanélküliségi ráta 2021 első felében – részben szezonális hatások miatt – 4,5 százalék felett maradhat, az év második felében viszont gyorsan mérséklődhet. Tavaly átlagosan 4,1 százalék volt a munkanélküliségi ráta, ami idén 3,9 százalékra süllyedhet.

Az alacsonyabb minimálbér-emelés ellenére az idei évet is erősen kezdi a hazai bérdinamika, a bruttó bérek januárban a várakozásokat felülmúlva és a járvány ellenére 9,5 százalékkal nőttek.

A nettó bérek szintén 9,5 százalékkal emelkedtek, a reálbérek növekedése pedig 6,6 százalék volt.

A közszféra bérei közfoglalkoztatás nélkül 13 százalékkal nőttek az év első hónapjában a közszolgálati ágazati béremelések hatására. A 2022 januárjától további 30 százalékkal emelkedő egészségügyi szakdolgozói bérek, illetve az idén januártól évenként növekvő orvosi bérek érdemben támogatják majd a dinamikát, ahogy a tavaly júliustól hatályba lépett 10 százalékos pedagógusbér-emelés is.

A bérnövekedési ütemet az egyes ágazatokban eltérő módon érintette a járványhelyzet. Míg a korlátozásoktól nem érintett ágazatokban továbbra is fennmaradt az erőteljes bérdinamika, az érintett ágazatokban visszaesés látszik, a bérek elszakadása az első félévben még fennmarad. Azonban a nyitást követően érdemben javulhat a munkaerőpiac, a várhatóan újra megjelenő munkaerőhiány pedig ismét gyorsíthatja a bérdinamikát.

A koronavírus-járvány felülírta az államháztartás számait is, egyfelől az egészségügyi és gazdasági védekezés költségei, másfelől a gazdaság zsugorodása miatt visszaeső adóbevételek miatt. Az idei első három hónapban 1144 milliárd forint deficit keletkezett a központi költségvetésben. Az uniós bevételek és kiadások nélkül számolva azonban a hiány ennél lényegesen kisebb, 679 milliárd forint lett volna. 2020-ban a kifejezetten magas finanszírozási igény, és a tartalékok feltöltése miatt az Eximbank beszámításával az államadósság a GDP 80,4 százalékára emelkedett az egy évvel korábbi 65,5 százalékról.

Az államadósság-ráta a mérséklődő finanszírozási igény, az előfinanszírozás, valamint az érdemben megugró nominális növekedés hatására az idei évtől ismét csökkenő pályára állhat, 2021-ben 77,2 százalékra, 2022-ben 73 százalék közelébe süllyedhet.

Az első két hónapban az export euróértéke 2,2 százalékkal, az importé 3,5 százalékkal zsugorodott, így 187 millió euróval 1711 millió euróra nőtt a külkereskedelmi mérleg többlete. Az idei év első felében tovább javulhat a külkereskedelmi többlet, egyrészt a gyenge fogyasztás miatt viszonylag gyenge belső kereslet, másrészt a második negyedévben jelentkező bázishatások miatt. A második félévben azonban a beruházások és a fogyasztás várható élénkülésével már némileg csökkenhet a külkereskedelem többlete, azonban idén összességében tovább emelkedhet, így elérheti a 6,5 milliárd eurót a tavalyi 5,8 milliárd után.

A globális járvány a külkereskedelmi folyamatokat is negatívan érintette. A járvány kitörésének következtében átmenetileg megszakadtak a beszállítói láncok, valamint több iparág, köztük a járműgyártás is átmenetileg szünetelt, illetve csökkentett üzemmódban termelt. Emiatt átmenetileg drámai mértékben csökkent az áruexport, ezzel szemben az egészségügyi felszerelések beszerzése miatt jóval kisebb mértékben esett vissza az import, így érdemben romlott az áruforgalmi egyenleg. A nyári hónapoktól azonban az áruexport gyorsan helyreállt, míg a gyenge belső kereslet miatt az import ettől elmaradt, így szignifikánsan javult az áruforgalmi egyenleg. A szolgáltatások egyenlegét pedig döntően a nemzetközi idegenforgalom leállása vetette vissza, de más – döntően szállítási – szolgáltatások visszaesése is negatív hatással volt. A külföldi tulajdonosok visszaeső profitja miatt ugyanakkor markánsan javult a jövedelmek egyenlege.

A negyedik negyedévben 185 millió euró többlet keletkezett a folyó fizetési mérlegben az egy évvel korábbi 807 millió deficit után, 99 millió euró többletet eredményezve 2020-ban, szemben az egy évvel korábbi 659 millió euró hiánnyal.

A tőkemérleggel együtt számolt külső finanszírozási képesség pedig 968 millió euróra nőtt az egy évvel korábbi 605 millió euróról. A külső finanszírozási képesség tavaly 2,86 milliárd euró volt, azaz a GDP 2,1 százaléka. A legtágabb értelmű (a működőtőke-befektetések közé sorolt egyéb tőketételeket is tartalmazó) bruttó külföldi adósság a GDP 73 százaléka alá került 2019 végére, ami tavaly átmenetileg 82 százalék közelébe ugrott. A nettó külső adósság tavaly 9,6 százalékra emelkedett az előző évi 7 százalék után, azonban a következő években újra csökkenő pályára állhat, középtávon pedig nettó külső hitelezői pozícióba kerülhet a hazai gazdaság.

A forint az év eleji gyengülés után áprilisban aktív korrekcióba fogott, és a 360-as ellenállás alá erősödött, szinte folyamatosan felülteljesítve a régiót, bár a zloty viszonylag szorosan követte. A forint tavaly nyár óta gyakorlatilag a 360+/-5-ös sávban tartózkodik kisebb-nagyobb volatilitás közepette, és a világgazdasági helyreállás első jeleinek felbukkanásáig a kivárás és az oldalazás lehet az irány. A 12 hónappal ezelőtti szinthez képesti gyengülésben a globális kockázatkerülés mellett szerepet játszott az is, hogy továbbra is érdemben negatív a reálkamat a forinteszközökön a relatíve magas és nem lassuló infláció miatt. A világgazdaság és az export gyengélkedésével a folyó fizetési mérleg többlete is némileg elolvad – bár a stabilan pozitív külső finanszírozási képesség megmarad –, illetve a folyamatos negatív nemzetközi sajtó is erősíti a forint elleni shortállomány felépülését, amit az MNB számai is mutatnak.

A folyó fizetési mérleg korábbi évekhez képest alacsonyabb többlete fundamentális szempontból alapvetően nem segíti a forintot, viszont a tőkemérleg többlete továbbra is megmarad, amit a 2021–2027-es új EU-s finanszírozási ciklus is támogat.

A teljes külső finanszírozási képesség a pandémia ellenére is a láthatóan pozitív tartományban marad.

Ez segít kordában tartani a külső adósságot és a hazai CDS-felárakat, amit a piaci árazásban is meglátszik. A magyar csődkockázati felár jelenleg 59 bázispont, ami gyakorlatilag megegyezik a korábbi negyedév végi szinttel és továbbra is 10 bázisponton belüli a felár a lengyel szinthez képest. A relatíve stabilan álló magyar fundamentumok és az indokoltság ellenére felminősítés nem várható, a hitelminősítők is kivárásra rendezkedtek be, amíg az élet vissza nem áll a stabil, korlátozások előtti, kiszámíthatóbb állapotába.

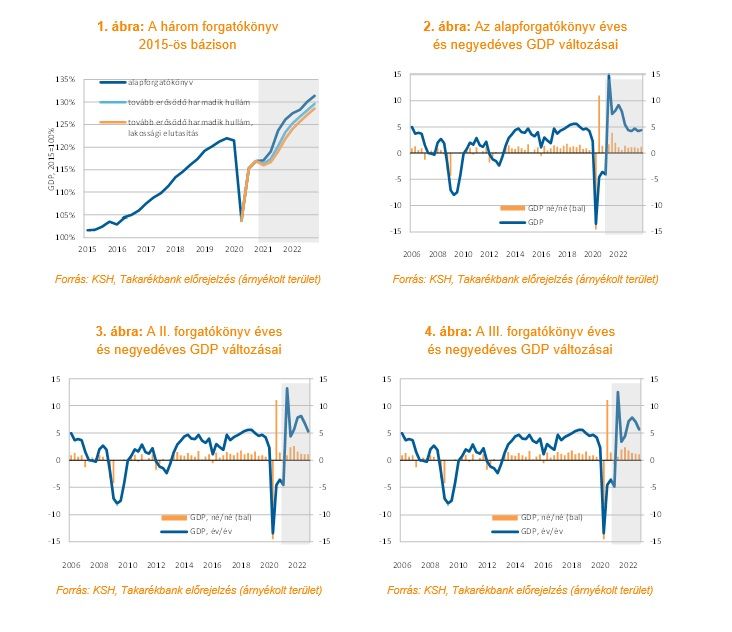

Bár az első negyedév végére hazánkban sikerült érdemben gyorsítani az oltási folyamatokat, a járványhelyzet továbbra is bizonytalanná teszi az előrejelzéseket, különösen, hogy a harmadik hullám miatt további szigorú korlátozásokat vezettek be. Továbbra is számos bizonytalanság terheli az előrejelzéseket, ezért az elemzők különböző forgatókönyveket állítottak össze. A három eset annyiban különbözik, hogy milyen gyorsan sikerül felgyorsítani az oltások menetét, illetve, hogy mennyire együttműködő vagy elutasító a lakosság az oltásokkal szemben.

Az alapforgatókönyv szerint az első negyedévben a további szigorítások ellenére elkerülhető az újabb visszaesés, mivel a termelő szektorok, az ipar és az építőipar kedvező teljesítménye ellensúlyozza a korlátozások negatív hatásait. A visszaesés éves mértéke mégis 4,1 százalékra mélyül (kettővel kevesebb munkanappal számolva), amit a második negyedévben már jelentős növekedés követhet, mivel az átoltottság hatására elkezdődhet a fokozatos nyitás, amely a negyedév végére teljessé válhat. Idén bázishatásoknak, és döntően az év második felétől gyorsuló kilábalásnak köszönhetően 6,6 százalékos növekedés érhető el.

A helyreállás folytatódása és a globális turizmus várható újraéledése miatt 2022-ben is erőteljes, 6,7 százalékos növekedés várható.

Ebben az esetben a hazai gazdaság az idei év harmadik negyedévében érheti el a járvány előtti szintet. A helyreállást a járvány érdemi visszaszorítása után a korlátozások teljes feloldását követő eufória, az elhalasztott utazások, nyaralások, szabadidős és más tevékenységek pótlása gyorsíthatja is, amire már óriási igény halmozódott fel. Történelmileg is megfigyelhető, hogy a pandémiás időszakok kényszerű korlátozásait a szabadidős és szórakozási tevékenységek érdemi felfutása követte. Ez pedig jelentős pozitív kockázat lehet az előrejelzésre.

A második forgatókönyv szerint a járvány harmadik hullámának megfékezése érdekében a korlátozások enyhítésére később kerülhet sor, valamint az európai oltási folyamat lassú haladása miatt a külső kereslet is kissé veszít lendületéből. Így a GDP idén és 2022-ben 4,7, illetve 7,1 százalékkal növekedhet, a járvány előtti szintet pedig 2021 negyedik negyedévében érhetjük el.

A harmadik forgatókönyv szerint folytatódik a járvány meredek felfutása, így további erőteljesebb, és hosszabban tartó korlátozásokra kerülhet sor, és a lakosság elutasítása is nehezíti a kritikus átoltottsági szint elérését. Ennek következtében idén 3,9 százalékkal nőhet a gazdaság, a kilábalás döntő része pedig 2022-ben történhet meg, így jövőre 7 százalékkal bővülhet a hazai GDP, a járvány előtti szint elérése pedig 2022 elején várható.

A Takarékbank összefoglaló táblázataihoz lapozzon a cikk harmadik oldalára!