Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

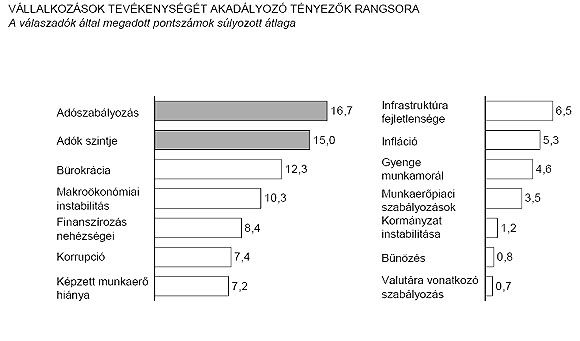

Elsősorban a magas költségvetési kiadásokban, a munkaterhek kiugróan magas szintjében és az alacsony aktivitásban látja a magyar gazdasági növekedés kifulladásának okait az Oriens pénzügyi tanácsadó cég friss tanulmányában. A "növekedési csapdából" ennek megfelelően járulékcsökkentéssel, a kiadások visszafogásával és a munkakínálat növelésével lehetne kilábalni - mindez azonban csak gyorsan és egyszerre hatásos.

Magyarország 1996 és 2002 között a térségben a fejlett országokhoz leggyorsabban felzárkózó állam volt, amely több mint kétszeres ütemben közeledett a nyugathoz, mint a második Szlovákia. A 2002 és 2008 közötti időszakban hazánk az utolsó helyre csúszott vissza, és a jelenlegiek alapján készült előrejelzés szerint ez a dicstelen helyezés 2020-ig is fennmaradhat. Az Európai Bizottság szakértői szerint a jelenlegi pályán haladva Magyarország hamarosan nemcsak a baltiakhoz, hanem a többi visegrádi országhoz (Csehország, Lengyelország, Szlovákia) képest is jelentősen le fog maradni.

A magyar növekedési modell kifulladása mögött a gazdaság kettészakadása áll: bár a külföldi tulajdonú vállalatok az európai piacokba teljesen integrálódva valóban hatékonnyá váltak, fejlődésük zárványszerű maradt és nem húzta magával a hazai tulajdonú vállalatokat. A termelékenységbeli különbség jelentősen korlátozza a magyar gazdaság növekedési potenciálját. A kettészakadt magyar gazdaság két pólusán az elsősorban exportra termelő, túltőkésített külföldi nagyvállalatok, illetve az üzleti modelljüket adóelkerülésre építő, alultőkésített hazai kisvállalkozások találhatók. Utóbbiak ráadásul a nagy terhek miatt a munkaerő egy részét illegálisan alkalmazzák.

Drága a munkaerő, lankadó kedv

Túltőkésítettsége miatt már a nagyvállalati szektor sem képes a korábbi mértékben hozzájárulni a magyar gazdaság növekedéséhez. Ez azt jelenti, hogy a munkaerő magas költsége indokolatlanul drágává teszi a munkaerőt, ami végül is a külföldi beruházási kedv lankadásához vezet. Ezt a hatást ismerhetjük föl az elmúlt hét év tendenciájában is, amikor ugyan a feldolgozóipar termelékenysége jelentősen nőtt, de ez a növekvő hatékonyság nem vezett új munkahelyeket teremtő beruházásokhoz.

Sajnos már évek óta érzékelhető, hogy Magyarország egyre kevésbé vonzó befektetési célpont: a külföldi tőkebefektetés az elmúlt években a korábbiaknál lényegesen alacsonyabb volt, miközben a külföldi vállalatok a keletkezett jövedelmük egyre kisebb részét forgatják vissza Magyarországra.

Ennek eredményeként, a térségben betöltött magyar export-pozíció egyre gyengül: míg az ezredfordulón még 26,5 százalékát produkáltuk a visegrádi országok exportteljesítményének, ez 2007-re 22,8 százalékra csökkent. (Magyarország lakossága a visegrádi országokénak 18-19 százaléka.) Miközben jelentősen növekedett a külföldi vállalatok számára nyújtott adókedvezmények mértéke, a nekik nyújtott támogatások meghaladták az általuk eszközölt költségvetési befizetéseket.

Alig nőnek a kkv-k

A kisvállalati szektor sem lehet a gazdasági növekedés motorja, elsősorban az alultőkésítettség miatt: a kkv-k zöme a kedvezőtlen környezetben nem tervez bővítést. Beszédes adat, hogy hazánkban a kis- és középméretű vállalkozások banki finanszírozási elérhetősége a térségben messze a legalacsonyabb - dacára a magyar bankszektor viszonylag korai és kiterjedt konszolidációnak.

A kedvezőtlen tőke, adózási és intézményi feltételek között a magyar kkv-knek csak igen kis hányada képes növekedésre: ez a szám például Szlovákiában kétszerese a magyarországinak. Érdekes módon, mivel a kisebb magyar cégek nem is terveznek beruházásokat, ezért elégedettek is a régió leginkább kedvezőtlen finanszírozási környezetével.

A magyar gazdaság növekedését számos, hosszabb távon orvosolható probléma is visszafogja: intézményi hibák, piaci kudarcok és magas tranzakciós költségek. Gazdaságunk legnagyobb baja azonban egy olyan, önmagát erősítő csapdahelyzet, amely már rövid és középtávon is korrigálható lenne. Ez pedig a munkát terhelő magas adókból eredő alacsony munkakínálaton át az alacsony növekedésig és magas költségvetési kiadásokig vezet.

origo.hu

FBI: Donald Trump újabb merénylője aktív volt Ukrajnában

origo.hu

A Liverpool edzője elmondta, miben kell Szoboszlai Dominiknak fejlődnie

borsonline.hu

Kitálalt Jennifer Lopez első férje: megdöbbentő, amit a házasságukról mondott

magyarnemzet.hu

Magyar Péter hazug narratíváját építgette az ATV, csúnyán beégették magukat

metropol.hu

Freddie vallomása: „Derékig fog érni a víz”

mandiner.hu

Ennek következménye lesz: az Európai Parlament azonnal és határozottan reagált Orbán Viktor döntésére

origo.hu

Elvonult Magyarországról az áradást okozó ciklon

nemzetisport.hu

Matheus Saldanha: Noha dupláztam, még formába kell lendülnöm

origo.hu

Dancing with the Stars - képeken a TV2 sztárjai

origo.hu

Magyarország a 2013 utáni legnagyobb árvízzel néz szembe

origo.hu

Ajkánál halálos baleset történt, amit valaki élőben közvetített

origo.hu