Kéjmámorban úszik a Philips

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Muhari EszterMuhari EszterMagyarországPóta Georgina

Muhari EszterMuhari EszterMagyarországPóta GeorginaA legfőbb profitvárakozásokat jócskán felülmúló harmadik negyedéves gyorsjelentést tett közzé ma reggel a Philips, melyről korábban az Investor.hu is beszámolt. Ennek ellenére a holland elektronikai óriáscég jelentése hagyhat némi kivetnivalót, miután az árbevétel kis mértékben ugyan, de alulmúlta a Bloomberg elemzői konszenzusát.

A befektetők figyelmét azonban a negyedéves nyereség köti le, ugyanis a 282 millió eurós nettó eredmény 41 százalékkal felülmúlta a 200 milliós várakozást. Ráadásul az elemzők által nagy figyelemmel követett amortizáció előtti tisztított üzemi eredmény (EBITA) is igen jól sikerült, a 634 millió eurós tényadat mintegy 12 százalékkal haladja meg az 567 millió eurós szakértői prognózist. Ráadásul mindkét adat jelentős bővülést mutat a tavalyi bázishoz képest.

A néhány éve még komoly gondokkal küszködő Philipset tulajdonképpen a 2011-ben kinevezett vállalatvezetés állította talpra, többek között a két éve útjára indított – Accelerate! névre hallgató – költségmegtakarítási programmal. Továbbá rövidesen pont kerülhet a már több mint egy évtizede tartó reorganizációs folyamat végére is, aminek eredményeképpen a társaság mára három területre szűkítette tevékenységi körét. Napjainkra az egészségügyi eszközök gyártása lépett elő a Philips első számú profiljává, amiben a világ egyik vezető társaságának, ugyanúgy, mint a világítástechnika terén. Ezen kívül a társaság erős pozíciókkal rendelkezik a háztartási- és szépségápolási elektronikai terén is.

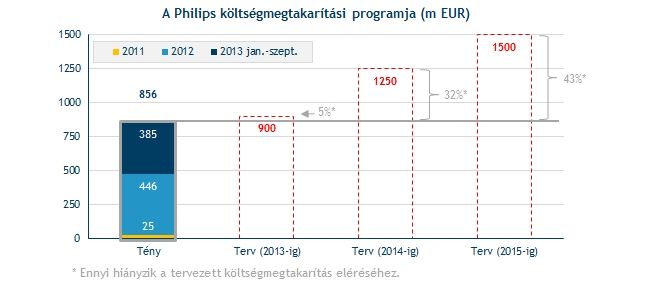

Jól takarékoskodik a Philips

További örömteli hír a Philips részvényesei számára, hogy a társaság szeptember végére csaknem teljesítette a 900 millió eurós költségmegtakarítási programot, melynek elérését az év végére tűzte ki célul. Ehhez már csupán 44 millió eurót kell spórolnia december végéig a társaságnak. Ráadásul a költségek lefaragása itt még nem szakad meg, ugyanis a szeptemberi befektetői napon a menedzsment a program folytatását tűzte ki célul. Ennek eredményeképpen 2015-ig összesen 1,5 milliárd eurót kíván a cég megtakarítani a program kezdete óta, míg a korábbi terv 1,1 milliárd eurós költségcsökkentést irányzott elő.

Tartós lehet a fordulat

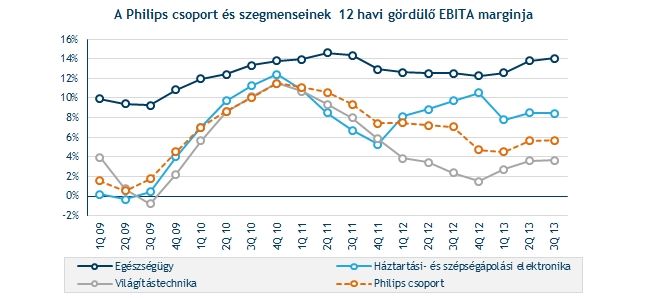

A menedzsment a kiadások lefaragásával a profitabilitás javulását tűzte ki célul, a megtakarítási program kibővítésével mintegy 100 bázispontos emelkedést vár a vezetés a marginok terén. Az első babérokat ráadásul már idén learathatta a Philips menedzsmentje, hiszen hosszú idő után újra emelkedő pályára állt a vállalat profitabilitása.

A hegymenet ráadásul a negyedév során is tovább folytatódott, a 12 havi gördülő adatok alapján az EBITA margin 5,7 százalékra emelkedett a június végi 5,6 százalékról, aminek a hátterében elsősorban a legjövedelmezőbb üzletág, az egészségügyi szegmens jó teljesítménye áll. A divízió EBITA szintű profitabilitása 14,1 százalékra nőtt a félév végi 13,8 százalékról.

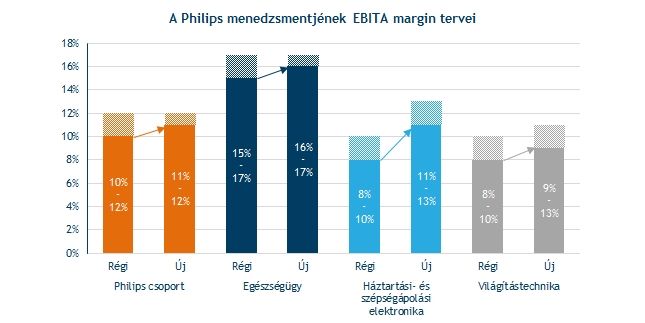

Ráadásul a Philips vezetése a befektetői napon mind csoport, mind pedig az egyes üzletágak szintjén megemelte várakozását az EBITA marginokra. Csoport szinten immáron 11-12 százalékos jövedelmezőség elérése a cél középtávon (2016-ig) a korábbi 10-12 százalékos elvárással szemben. Ennél azonban az egészségügyi, illetve a háztartási- és szépségápolási divíziók is jobb teljesítményt érhetnek el a menedzsment előrejelzése szerint.

Szintén a szeptemberi eseményen derült arra is fény, hogy a Philips újabb részvény-visszavásárlási programot indít októberben (éppen a mai napon), 1,5 milliárd euróval jutalmazva a részvényeseket. Az előző, 2011 júliusában indult 2 milliárd euró keretösszegű programot a második negyedévre teljesítette a társaság.

Több mint 3 éves csúcson az árfolyam

A remek gyorsjelentésre nem meglepő, hogy pozitívan reagáltak a befektetők. A Philips röviddel nyitást követően közel 7 százalékos pluszt halmozott fel. Ezzel a teljesítménnyel az árfolyam pedig a 26 eurós szintet is könnyedén lépte át, legutóbb 2012 júliusában járt hasonló magasságokban a Philips.

Legutóbb szeptemberben próbálta meg legyűrni a markáns ellenállásszintet az, akkor azonban a befektetői napon nem sikerült maradéktalanul meggyőzni az elemzőket, akik túl optimistának bizonyultak korábban a profitvárakozások terén. Ennek ellenére az elemzők továbbra is bíznak a Philipsben, amit jól mutat az is, hogy az árfolyamnak azóta nem akármilyen teljesítménnyel sikerült talpra állnia. A soron következő komolyabb ellenállás 27 euró közelében húzódik.