Csökkenő kitermelés, hatalmas leírások

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

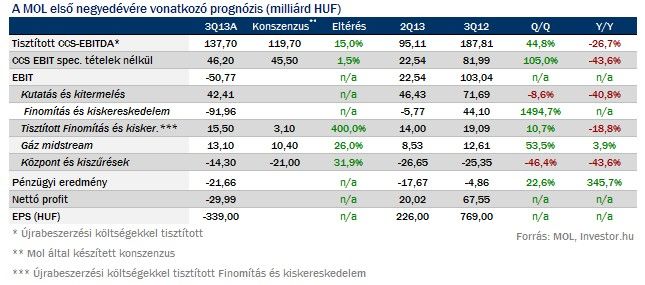

Az elemzői konszenzushoz képest magasabb egyszeri tételekkel és újrabeszerzási árakkal kalkulált EBITDA-t ért el a harmadik negyedév során a Mol, ami ugyan negyedéves szinten jelentős javulást jelent, de éves alapon visszaesés látható.

Pozitívan hatott a Mol csoport negyedévére a készletátértékelés, valamint a vevőkön és a szállítókon elért árfolyamnyereség is sokat segített a cég teljesítményén.

Több leírást is végre kellett hajtania a negyedév során a cégnek, egyrészt a mantovai finomító átalakítása miatt, másrészt ománi és kurdisztáni eszközökön is hasonló műveletet kellett végrehajtani. A cég üzemi szinten ezáltal több mint 50 milliárd forintos veszteséget ért el, míg a nettó profit soron 30 milliárd forintos veszteség keletkezett.

Tovább zsugorodik a kitermelés

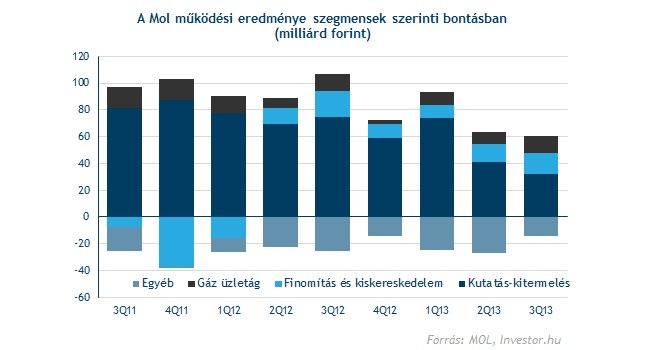

A kutatás és kitermelés üzletág üzemi szinten nagy visszaesést szenvedett el, ebben azonban nagy szerepet játszott, hogy a társaságnak 18 milliárd forint értékben kellett leírnia sikertelen kutató kutak miatt Kurdisztánban (Gulak-1, Bekhme-1) és Ománban (Hawasina-1).

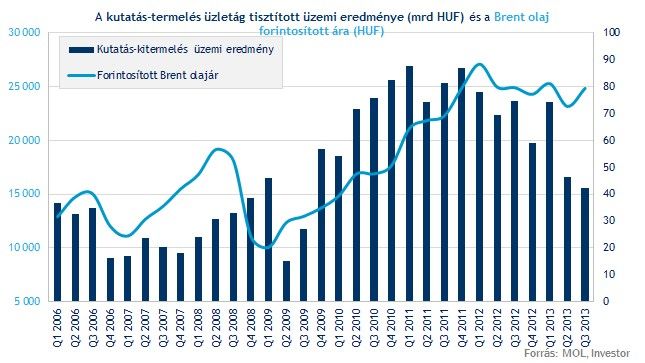

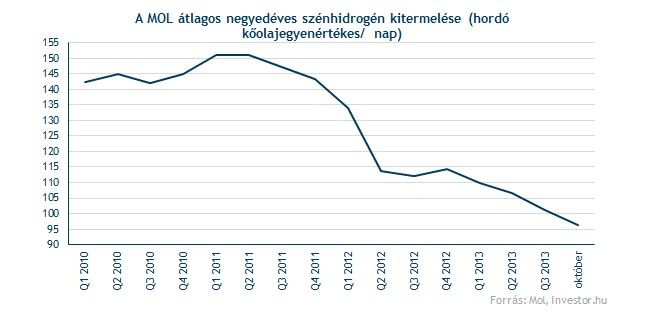

A negyedévre pozitív hatással volt az emelkedő átlagos szénhidrogénár. A ZMB mező eladása után tovább zsugorodott a Mol esetében a napi szénhidrogén kitermelés, és már csak 101,3 ezer hordót hoztak a felszínre. Ebben szerepe volt a horvát offshore mezők termelés visszaesésének is.

A ZMB mező eladása után 10,6 milliárd forintos egyszeri bevételt ért el a Mol, ami a KBC Equitas elemzőinek augusztusi becsléseihez képest jóval kisebb összeg, nagyjából 30 milliárd forintos tétellel számoltak az elemzők.

A Mol előzetes számai szerint októberben tovább esett a kitermelés, horvátországi leállások miatt naponta csak 96,3 ezer hordó szénhidrogént hozott felszínre a társaság. A vállalat szempontjából továbbra is az a kérdés, hogy mikor tudják ismét növekvő pályára állítani a kitermelést.

Hatalmas leírás Mantova miatt

Újrabeszerzési árakkal kalkulált és egyszeri tételektől tisztított szinten kellemes meglepetést okozott a finomítói és kiskereskedelmi üzletág, amely 47,1 milliárd forintos EBITDA-t ért el, az előző negyedévhez képest minimális növekedést elérve, míg éves szinten 1 százalékot csökkenve.

Üzemi szinten (szintén újrabeszerzési árakkal számolva és tisztítva) azonban erős negyedév van a Mol finomítói üzletága mögött. A szakértők 3,1 milliárd forintos EBIT-et vártak szemben a 15,5 milliárdos tényleges számmal.

A finomítói üzletág teljesítményéhez pozitívan járult hozzá a petrolkémiai szegmens, EBITDA szinten 5 milliárd forintos többletet hozott össze a cég. Érdemes megemlíteni a petrolkémiai üzletág jó teljesítményét az idei évben, ugyanis már több mint 12 milliárd forintos egyszeri tételekkel tisztított és újrabeszerzési árakkal becsült EBITDA-t ért el, holott a tavalyi év első kilenc hónapjában még 12 milliárd veszteséggel szembesült a cég.

A Mol október elején jelentette be, hogy a mantovai finomítóját átalakítja kereskedelmi központtá, emiatt pedig a cég 123 milliárd forintos leírást hajtott végre. Ugyanakkor ez már nem jelent meglepetést, hiszen a Mol közölte, hogy a harmadik negyedévre számolják el ezt az összeget.

A finomítói környezet továbbra is gyenge volt, a Brent-Ural olajárak közötti átlagos árrés negatív volt, ami a Mol számára is komoly kihívást jelent. Tovább zsugorodtak a termékárrések is.

A második negyedév során a Mol már arról számolt be, hogy a kiskereskedelmi üzemanyag forgalom zsugorodása két év után megállt, a harmadik negyedévben pedig stagnálni tudott. A teljes régió azonban Lengyelország miatt még tovább csökkent. Magyarországon mintegy 3 százalékot bővült az üzemanyagkereslet.

A rezsicsökkentést lehet látni itt is

16,5 milliárd forintos árbevételt ért el a gáz midstream üzletág, ami éves szinten 4 százalékos csökkenést jelent, főként a közüzemi szolgáltatások díjcsökkentése miatt.

Üzemi szinten egyszeri tételek nélkül viszont jól szerepelt a divízió, a konszenzust és az előző évet és negyedévet is túlszárnyalta a társaság. A működési költségek pedig 14 százalékot csökkentek éves alapon.

Az INA gázüzletága továbbra is nehezéknek számít, de a veszteség a visszaeső értékesítés miatt kisebb volt, mint az előző negyedévben.

Eladósodottság, cash-flow

68 milliárd forintra csökkent a Mol csoport esetében a működési készpénzáramlás, ami 67 százalékos zsugorodásnak felel meg éves szinten.

A nettó eladósodottság 20,7 százalékra csökkent a tavaly év végi 25 százalékról, ami fontos lehet, ha cég terjeszkedni szeretne és hitelt venne fel.

Érdemes még megemlíteni, hogy Hernádi Zsolt elnök-vezérigazgató elmondta: „Ugyancsak fontosnak tartom kiemelni erős pénzügyi helyzetünket, amely lehetőséget biztosít számunkra esetleges inorganikus lépések megvalósítására.”