Nagy sztorit ígér a Citigroup

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Pro...

Kontra...

Egy évvel ezelőtt lettünk optimisták a Citigroup részvényeire, amit az új vezérigazgató érkezésére, illetve a bank átalakításában rejlő potenciálra, valamint többek között az amerikai ingatlanpiac helyzetének javulására alapoztunk. Várakozásaink beváltották a hozzájuk fűzött reményeket, hiszen a részvény árfolyama azóta 30 százalékkal emelkedett.

Hosszú idő után viszont most megint úgy gondoljuk, eljött az idő, hogy ismét a Citigroup részvényeiből szemezgessünk, hiszen a fundamentumok mellett a technikai kép is kedvező belépési pontról árulkodik.

Ha megtetszett a Citigroup részvényeire vonatkozó befektetési sztorink, nyisson Investor Trader számlát, hiszen így első kézből értesülhet ilyen és ehhez hasonló ötleteinkről. Alább azt is részletesen elolvashatják, hogy miért látunk fantáziát az amerikai bankóriás papírjaiban.

Ez bizony egy nagy kitörés

Amikor kereskedési ötleteket keresünk, a lehetséges jelölteket általában két szempont szerint vizsgáljuk: megállják-e a helyüket a fundamentális és a technikai elemzés szempontrendszerei szerint? Olyan is előfordulhat, hogy csak az egyik, vagy csak a másik szerinti kritériumoknak felel meg az adott részvény, legjobban persze azt szeretjük, ha a kettő egyszerre ad vételi jelzést egy részvénynél. A Citigroup esetében most egy utóbbi lehetőséget látunk, nem elfeledve persze, hogy számos olyan kockázati faktorral is szembe kell néznünk, melyekkel minden egyes pozíció felvételekor már előre érdemes tisztában lenni.

Szóval technikai értelemben véve a részvény maga mögött hagyta az 53 dollár körüli meglehetősen erős ellenállást, mely előtt hosszasan vesztegelt a papír. Az árfolyam ennek köszönhetően utoljára a válságkori mélyrepülésben látott lokális csúcsra kapaszkodott, de a tegnapi tőzsdei korrekcióban gyorsan vissza is tolták azt. Így viszont a kitörési szintet teszteli vissza az árfolyam, ami ha sikeresen megtartja a papírt, egy igen szép technikai képet kap.

Nem szabad azt sem elfeledni, hogy egy emelkedő háromszögből tört ki felfele a papír, mely alapján akár újabb 9 dolláros árfolyam (a háromszög befogójának magassága) emelkedés is adódhat a következő hónapokban.

Persze akadnak kockázatok is, hiszen az RSI indikátor túlvettség jeleit mutatja, bár a sávból való kitörést követően talán nem ez az az indikátor, ami irányadó lehet, sokkal inkább a vételi jelzést adó MACD.

Kecsegtető fundamentális sztori

Amellett, hogy a technikai kép kedvező hozam-kockázatú belépést tesz lehetővé a piacra, a fundamentumok is ígéretes lehetőségekkel kecsegtetnek. Az elmúlt hosszú éveket követően ugyanis meglátásunk szerint ismét emelkedésnek indulhat az amerikai bankok nettó kamatmarzsa, és még ha ez egy lassú folyamatnak is ígérkezik, a piaci szereplők már idejekorán elkezdhetik ezt beárazni a részvények árfolyamába.

Egyszerűen azért, mert a hosszabb állampapírpiaci hozamok és ezzel együtt a jelzáloghitel kamatok emelkedése már egyre látványosabb Amerikában, miközben a Fed továbbra is nulla százalék közelében tartja az irányadó rátát. Mivel ez a helyzet az előttünk álló évben is fennmarad (legalábbis sok jel erre utal), ez várakozásaink szerint a kereskedelmi bankok számára kedvező környezetet teremthet: a hiteleiken egyre több kamatot kereshetnek, mint amennyit a betéteik után kifizetnek.

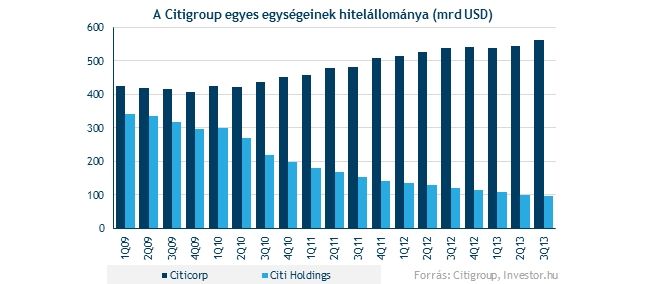

Eközben emelkedő hitelállománnyal büszkélkedhet a vállalat, vagyis – ha ezt képes lesz megtartani a bank, márpedig az erősödő amerikai növekedés nagy segítség lehet - a marzsok tágulása a bevételek emelkedésében ölthet testet. Fontos kiemelni, hogy az átalakítások részeként a Citi Holdingsba rendezett problémás eszközöket (melyek magasabb nemfizetési aránnyal is bírnak, és a válság során csontvázként hullottak ki a szektrényből) egyre inkább leépítik, míg a megfelelő minőségű Citicorp hitelállomány hízik.

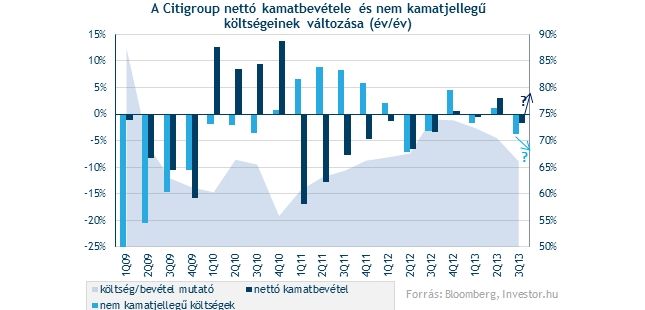

A nettó kamatbevételek emelkedésének jótékony hatásait csak felerősíthetik a Citigroupnál tavaly levezényelt költségcsökkentések, melyek pozitív eredményhatása még idén is érezteti hatását. Bár a költségek bevételekhez mért arányának csökkenése a hatékonyság növekedésére utal az elmúlt egy évben, még lehet hova fejlődnie a vállalatnak, amit egyébként a vezérigazgatói nyilatkozatok alapján kiemelt módon kezelnek.

Az eredményekből egyre többet juttathat vissza a részvényeseknek is a bank. A válság előtt az eredmény 40 százalékát osztalékként fizette ki a Citigroup, később viszont az állami tulajdonrész megjelenésével ezt kénytelen volt közel nullára redukálni. Mivel a bank Bázel III. szerinti tőkemegfelelése kellően magas, 10,4 százalékos szintre emelkedett, elhárultak az akadályok az osztalékszint emelése vagy a saját részvény vásárlások beindítása előtt (mely utóbbinak talán nagyobb a valószínűsége a könyv szerinti érték alatti árfolyam mellett). Ha erre idén sor kerülne, az szintén lendíthetne a részvények árfolyamán.

Ráadásul még olcsó is

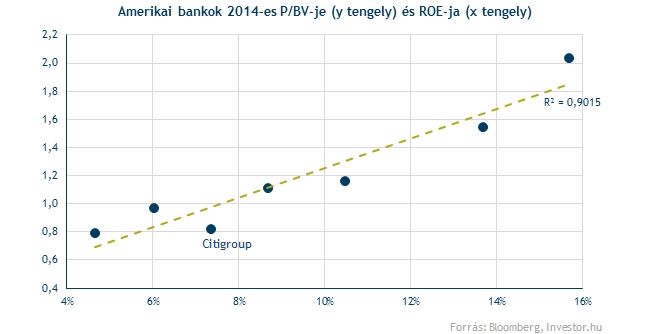

Miközben a következő években egy kedvező fundamentális sztori is kirajzolódhat, ezt megfelelően alacsony árfolyam mellett tudjuk "megvenni". A könyv szerinti értékéhez képest ugyanis a papírok vonzó értékeltségen forognak, figyelembe véve az idei évre várható 7 százalék feletti sajáttőke arányos megtérülést is. Mivel a bank stabil nyereségre képes negyedévről negyedévre és a papíroktól elvárt hozam is a ROE alatt marad, a kedvező hangulat akár 1-es P/BV mutatót is indokolttá tehetne a részvény piacán (mely a válság előtt a 1,5-2-es sávban mozgott). Ilyen értékeltség mellett a 65 dolláros árfolyamszint sem lenne elrugaszkodott a Citigroup piacán.

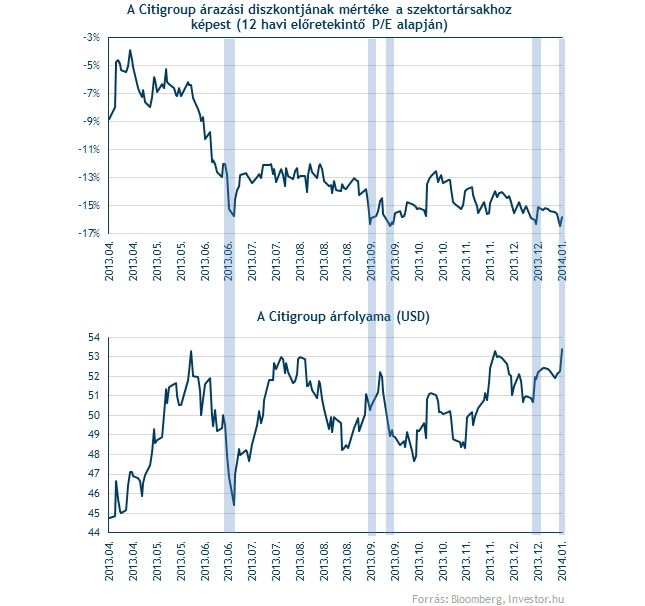

Az eredménykilátások alapján is vonzó a részvény, a 12 havi előretekintő P/E ráta tavaly ötször ért el akkora diszkontot a szektortársakhoz képest, mint most. Ez azért érdekes, mert ötből négy alkalommal az árfolyam emelkedése követte a 16 százalék körüli árazási diszkont kialakulását.

Az elemzői célárfolyamok alapján még szintén van felértékelődési potenciál a részvényekben, akár az 58 dolláros szint is elérhető ezek alapján.

Vannak azért kockázatok is

A bankszektor egésze meglehetősen érzékeny lehet egy általános piaci korrekcióra, ami elnézve a nagy hegymenetet már akár itt is lehet a küszöbön. Annak ellenére, hogy továbbra is az egyik leginkább alulértékelt szektorról van szó, a makrogazdasági kockázatok ebben a szektorban jellemzően hamar és gyorsan érezhetővé válhatnak.

Megtorpant az EPS várakozások emelkedése az elmúlt hónapokban, ezzel párhuzamosan ráadásul a részvény árfolyama sem tudott emelkedni. Ha nem indulnak el felfelé a profitszámok (ahogy arra egyébként számítunk), az szintén kockázatot jelenthet a pozíciónkra nézve.

Tetemes jogi költségek terhelhetik továbbra is a bankok működését, ahogy arra az elmúlt években is láttunk már példát. Amerikában lapértesülések szerint jelenleg azt vizsgálják, hogy a bankok a válság után szándékosan félreáraztak-e bizonyos jelzálogkötvényeket. A több milliárd dolláros kártérítési költségek időszakának tehát még látszólag nincs vége, ami a Citigroup eredménytermelésére nézve is potenciális kockázat.

A válságot követően – ahogy azt ilyenkor jellemzően meg lehet figyelni - a bankok kezét a szabályozó hatóságok próbálják minél inkább gúzsba kötni. A cél jellemzően a kockázatvállalásuk mérséklése, ami azonban akár az eredménykilátásokat is jó időre beárnyékolhatják.

Egyre közelebb a negyedik negyedéves gyorsjelentés (január 16-án publikálják), ami szintén hozhat az ötletünk szempontjából kedvezőtlen árfolyam kilengéseket.