Hetek alatt végezték ki a magyar tőzsdét

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Özbas SzofiMagyarországAkilov PlylypMagyarország

Özbas SzofiMagyarországAkilov PlylypMagyarországElpattant egy húr

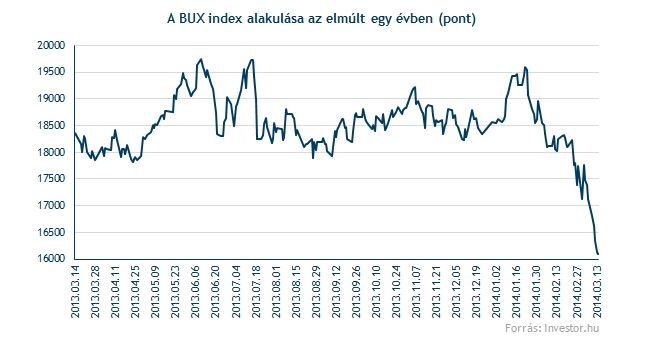

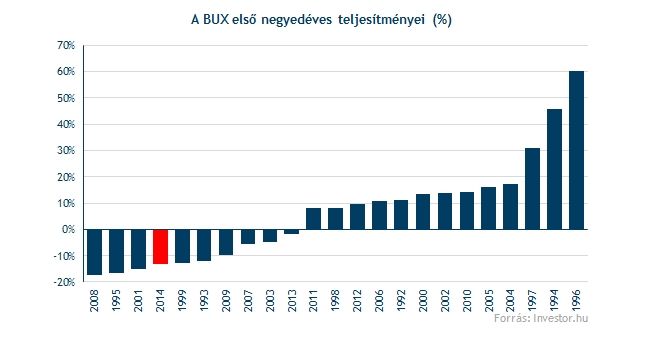

Folyamatosan kapja a pofonokat a magyar tőzsde az idei évben, a BUX index ugyanis év eleje óta már 13 százalékot esett, így aligha jelenthető ki, hogy a magyar részvények voltak az első negyedév legjobb befektetései. Hiába kezdte 18 500 pont közeléből az évet a BUX, az újév egyelőre nem túl kegyes hozzá, 16 ezer pontig csúszott vissza a 11 legjelentősebb magyar részvényt tömörítő index, ami közel két éves mélypontnak felel meg.

13 százalékosnál nagyobb mínuszt az első negyedévben utoljára 2008-ban mutatott a BUX, a mostani negyedév pedig a negyedik legrosszabb első negyedéve lehet a legnagyobb magyar tőzsdeindexnek. Amikor egyébként legutóbb 10 százalékos mínusszal kezdte az évet a BUX index, akkor év végére 53 százalékos esés jött össze..

Pedig az év eleje még nagyon jól indult a magyar részvények számára, az első 2-3 hétben ugyanis 19 700 pontig is sikerült eljutni a BUX-nak, és közel 6 százalékos pluszban állt ebben az időszakban. Ez a főbb régiós és európai piacokról nem volt elmondható, egyedül az olasz tőzsde tudta felvenni január első napjaiban a versenyt a hazai piaccal.

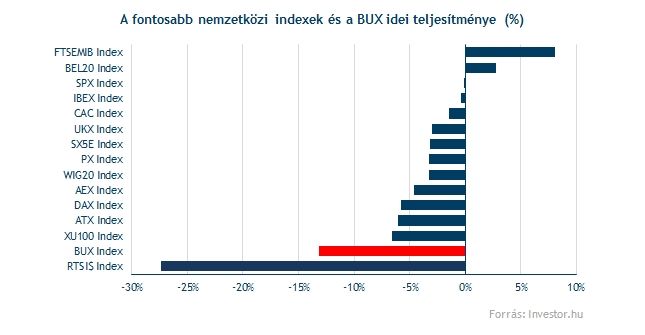

Január végén viszont mintha eltört volna valami, a BUX index pedig meredek zuhanásba kezdett. Az index jelenleg már az 16 ezer pontos szintig esett vissza, ami a januári csúcshoz képest több mint 17 százalékos, év eleje óta pedig több mint 13 százalékos visszaesésnek felel meg. Egyetlen európai index sem esett ekkorát az idei évben. Mi lehet a háttérben?

Piszkos hármas

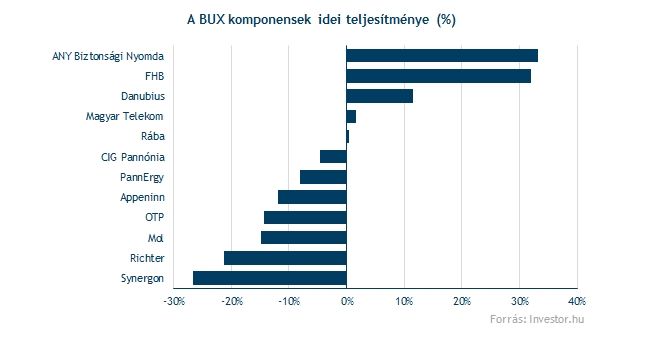

Indexről lévén szó, a rossz teljesítmény okai elsősorban a komponensek (az indexet alkotó részvények) között keresendőek. A BUX indexben lévő 11 vállalat közül pedig látható, hogy mindenki azért nem okolható a gyenge performanszért, például sem a Nyomda, sem Danubius, de még a Magyar Telekom sem.

Nagy zuhanáson ment viszont keresztül a Richter (21 százalék), a Mol (15 százalék), valamint az OTP is (14 százalék). Mivel ők hárman az index kosárösszetételéből 83 százalékot hasítanak ki, ezért a BUX gyenge szerepléséért alapvetően ők hárman felelősek. Miért képtelen az emelkedésre a Richter-Mol-OTP trió?

4100-nál már nem

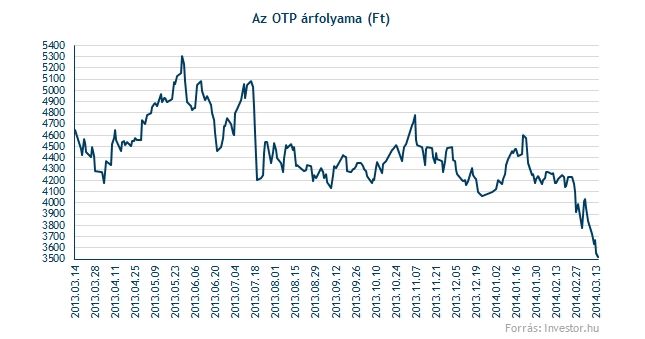

Ha az OTP-re eddig igaz volt a „sok a bizonytalanság” állítás, akkor az orosz-ukrán feszültségek fellángolása miatt ez csak még inkább igaz lett. Az ukrán leány ugyanis a negyedik legnagyobb hitelezőnek számít a csoporton belül, így az OTP profitjára érdemben is negatív hatást gyakorolhatnak (és gyakorolnak is!) az események. A legnagyobb kockázat az ukrán gazdaság várható (már tartó?) recessziójával kapcsolatos, ami a nem-teljesítő hitelek arányának emelkedéséhez vezethet, növekvő céltartalékolással, esetlegesen goodwill leírásokkal. Emellett pedig az orosz leány sorsának alakulása is fontos a befektetők számára, ahol már az előző negyedévben is veszteséget ért el a társaság, az esetleges Oroszország elleni szankciók, valamint a gazdasági lassulás komoly kockázatot jelent.

A március elején érkezett negyedik negyedéves OTP gyorsjelentést is főleg ezek függvényében értékelték az elemzők, ahol már a vártnál nagyobb kockázati költségekkel (alapvetően céltartalékolás) szembesültek. A bankcsoport korrekciós tételek nélkül számított adózott eredménye így 11 milliárd forintra zuhant a negyedik negyedévben. A bank még a válság során is magasabb profitot tudott termelni a mostaninál.

Az új problémák mellett ráadásul a régi ügyek továbbra is terítéken vannak, a devizahitelesekkel kapcsolatos kérdések továbbra is nyitottak. Bár az elemzők arra egyre kevesebb esélyt adnak, hogy a magyar bankszektorra vállalhatatlan terheket ró majd a kormány, az könnyen lehet, hogy a bankok (így az OTP is) komoly veszteségeket lesznek majd kénytelenek elszenvedni.

Látva a kormányzati (jegybanki) döntéseket, vagy éppen a héten kiszabott 1,2 milliárd forintos bírságot a bankszektorra, igen nehéz elképzelni, hogy a magyar kormány és a bankszektor kapcsolata a következő hónapokban felhőtlenre fordul, ez pedig szintén komoly bizonytalanság, és persze kockázat a befektetők számára.

Az OTP így ebben a negyedévben legfeljebb januárban tudott jól szerepelni, bár január 24-én ők is beleszaladtak a hatalmas pofonba. A befektetők kockázatvállalási kedvének mérséklődése, valamint az egyéb, OTP-specifikus tényezők egyaránt hozzájárultak ahhoz, hogy a bankpapír 3 600 forint alá zuhanjon. 4100-nál ezúttal hiába vettünk OTP részvényeket..

Keserű a pirula

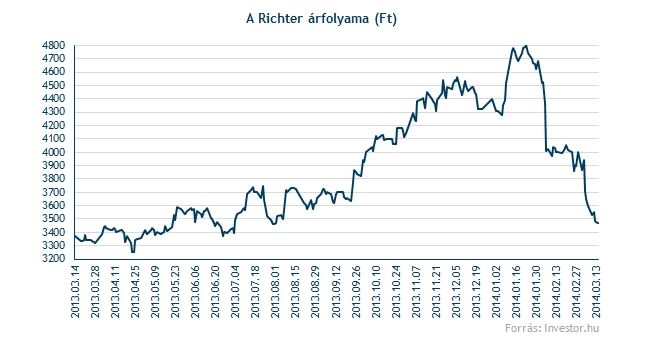

4100-nál azonban nem csak az OTP, hanem a Richter vásárlása is rossz döntés volt, miután a gyógyszergyártó szinte hulló késként funkcionált az egész negyedévben. Pedig az árfolyam még 4 800 forintnál is járt januárban, ám a február eleji gyorsjelentésével komoly negatív meglepetést okozott a társaság. Idén ugyanis a menedzsment az árbevétel visszaesését várta a gyorsjelentésben, miután pedig az elemzők frissítették modelljeiket és céláraikat, komoly nyomás helyeződött a gyógyszergyártóra.

Ez viszont még csak a történet első fele, az orosz-ukrán események, valamint a rubel látványos gyengülése ugyanis igen aggasztó a Richter számára. Március elején a cég vezérigazgatója, Bogsch Erik is elismerte, a rubel miatt az első negyedévben 10 százalék alá csökkenhet az üzemi eredményhányad, amire még sohasem volt példa a Richter történetében.

Ráadásul az Krímmel kapcsolatos helyzet miatt akár szankciók is életbe léphetnek Oroszország ellen, ez pedig igen fájdalmas lehet a bevételeinek közel negyedét Oroszországban realizáló Richter számára. Sőt, még ha nem is lépnek életbe szankciók, és a rubel sem gyengül tovább, az orosz gazdaság lassulása negatívum lehet a gyógyszergyártó számára.

Ezekkel a befektetők is kalkulálnak, és a sokasodó kockázatok miatt értelemszerűen nem nagyon akarnak most Richtert venni. Nem meglepő, hogy az árfolyam egészen 3 400 forint közelébe zuhant vissza, és a legnagyobb mínuszt mutatta az első negyedév eddigi részében a blue-chipek közül.

Inába szállt a vevők bátorsága

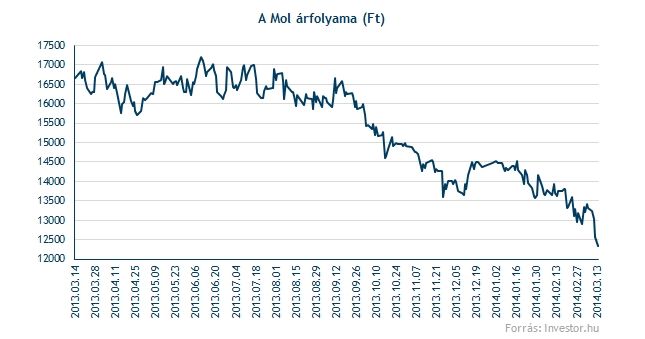

A Mol esetében némileg hasonló a helyzet az OTP-hez, legalábbis annyiban mindenképp, hogy a korábbi problémák – főleg az INA körüli bizonytalanság – továbbra sem oldódtak meg. Jelenleg éppen arról megy a találgatás, hogy orosz, esetleg amerikai szereplők szállnak be az Inába, vásárolják meg a Mol részesedését. Ami tény, hogy a horvát ügy kapcsán komoly bizonytalansági tényező azonosítható, amivel a befektetők is jó ideje számolnak már.

A Mol számára azonban nem sikerült jól a negyedik negyedéves gyorsjelentés sem, miután a kitermelés napi 96,9 ezer hordóra esett vissza, a harmadik negyedéves 101,3 ezer hordóról, ráadásul idén is 91-96 ezres termelést vár a Mol, szemben a tavalyi átlagos 104 ezerhez képest. Ráadásul a jelentés mellett a kutatási riportból az derül ki, hogy a társaság a potenciálisan kitermelhető földtani vagyonra vonatkozó becsléseit jelentősen csökkentette, elsősorban Kurdisztán miatt. A 2012-es 725 millió kőolajhordó egyenértékest 250 millióra vágta vissza a Mol.

Az Oroszország miatt erősödő geopolitikai kockázatok erősödése szintén kedvezőtlenül érintheti a Molt, mivel az esetleges szankciók negatívan érinthetik az Oroszországban is export kitettséggel rendelkező olajipari céget.

A Mol fundamentumaiban tehát alapvetően számos aggasztó folyamatot lehet felfedezni, így az INA-eladással kapcsolatos mizériákkal együtt valamelyest érthető, hogy a befektetők idegenkednek az olajipari vállalat részvényétől. Még a január elején látott BUX raliból sem tudta kivenni a részét, csak stagnálásra futotta. Hosszabb távon pedig megállás nélküli zuhanás látható.

Fekete bárány

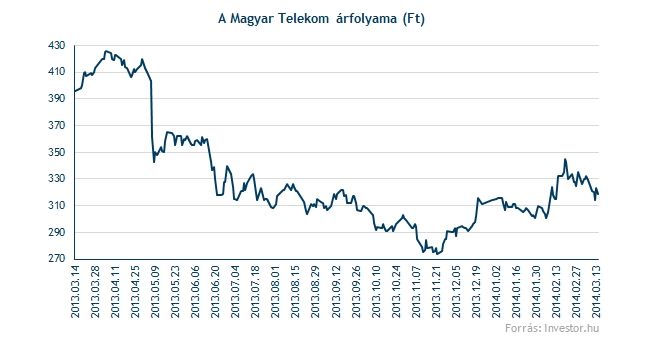

A Magyar Telekom viszont nem szerepel rosszul az idei évben, még úgy sem, hogy a 350 forintos árfolyamról valamelyest visszakanyarodott a telekompapír. A négy legnagyobb magyar részvény közül talán a Magyar Telekom gyorsjelentése lett a legjobb (a várakozásokhoz képest), így nem kellett szembe néznie a „piszkos hármasnál” látott eladói nyomással.

Ami a mozgást okozta a Magyar Telekom árfolyamában az előző hetekben-hónapokban, az az előbb fellángoló, majd később csendesedő felvásárlási spekuláció, egy Deutsche Telekom általi esetleges felvásárlás, például cseh mintára. Bár látszólag ez egyelőre nem téma a németeknél, nem lehet kizárni ennek esélyét, ez pedig komoly tartást adhat a részvénynek a következő hónapokban is.

Összességében tehát az OTP-Mol-Richter hármas számára rendkívül sok kedvezőtlen hír érkezett az utóbbi hónapokban, ami alapvetően megmagyarázza az említett részvények rendkívül gyenge szereplését. Emellett persze a nemzetközi hangulat sem kedvezett a feltörekvő országok eszközeinek, de a jelenlegi előrejelzések alapján ez a következő hónapokban is jellemző lehet a nemzetközi tőkepiacokra. Ezek függvényében pedig elég rázós út elé nézhet a „piszkos hármas”, a fundamentumok alapján reálisnak látszó esetleges beszállókat pedig gyorsan átugorhatja az árfolyam a rövidtávon igen erősen érvényesülő eladói nyomás miatt.