Szomorú kilátások az Adidasnál

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Sok múlik az árfolyamon

Kellemetlen meglepetéssel szolgált az Adidas befektetői számára, ugyanis a cég az idei évre a korábbiaknál alacsonyabb nettó profitot vár, mivel úgy számol, hogy a feltörekvő piaci devizák gyengesége az euróval szemben komoly károkat okoz majd.

A német sportszergyártó 830-930 millió euró között i eredménnyel kalkulál 2014-re, holott az elemzői konszenzus 1 milliárd eurós szintet remélt, hiszen az idei foci vébé nagy lökést ad majd a bevételeknek.

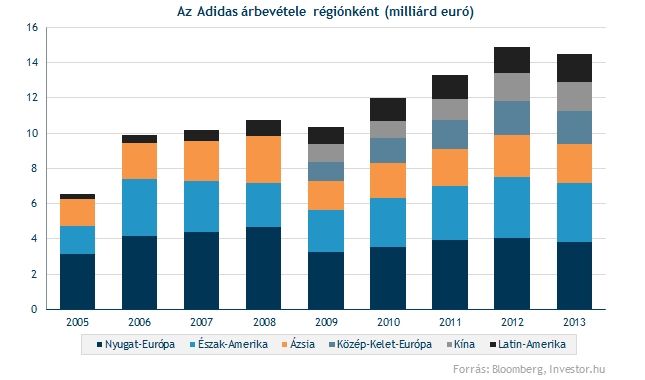

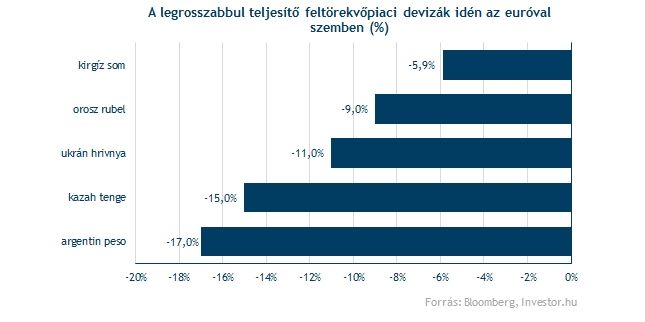

Az erős euró már tavaly is jelentős negatív hatással volt a cég eredményeire és ugyanez várható 2014-ben is, mondta el az Adidas vezérigazgatója, Herbert Hainer. Ez pedig azért annyira fontos a cégnél, mivel a bevételek közel fele származik Nyugat-Európán és Észak-Amerikán kívülről. Például Oroszország és Argentína is fontos piaca az Adidasnak, tavaly a rubel 24, az argentin peso pedig 64 százalékot esett, és eddig idén sem a jó teljesítményükről híresek (a két leggyengébben szereplő deviza az euróval szemben a világon, rubel: -9%, peso: -17%).

Lehet azért látni biztató jelet

Pedig egyébként a devizahatásoktól tisztított értékesítési számokban magas egyszámjegyű növekedésre számít a cég, míg az üzemi eredményhányad 8,5-9 százalék között alakulhat, ami nagyjából megfelel a tavalyi évben látott tisztított eredményhányadnak (8,7%). A devizahatásoktól tisztított számokat nézve a tavalyi negyedik negyedévben 12 százalékkal bővült a bevételsor, Latin-Amerika 32, Közép-Kelet-Európa 11, míg Kína 8 százalékos növekedést mutatott.

És a negatív kilátások elhomályosították a tavalyi negyedik negyedév vártnál jobb eredményét is. Pedig az Adidas 2013 utolsó három hónapjában 42 millió eurós profitot ért el (várt: 37,1 millió), míg árbevétele 3,48 milliárd euró lett (várt: 3,41 milliárd). Ráadásul osztalék kifizetését is megemelte a német cég 1,5 euróra részvényenként a tavalyi 1,35 euróról (+11%).

Az árfolyamgrafikon egyelőre nem fest túl szépen

A borús kilátásokra az Adidas árfolyama közel három százalékkal zuhant nyitásban, ahonnan viszont valamelyest már visszább kapaszkodott, amiben talán szerepet játszott, hogy a devizahatásoktól tisztított számokban hasonló növekedést vár, mint azt korábban jelezte, és az osztalék növelését is üdvözölhetik a befektetők.

A 80 euró közelében lévő elég fontos ellenállási szintről pattant a részvény, azonban mind a 200 napos, mind pedig az 50 napos mozgóátlag elég közel van a jelenlegi szintekhez, ami még megakadályozhatja a további emelkedést.