Rekordveszteség az OTP-nél

Interjú Csányi Sándorral, az OTP elnök-vezérigazgatójával, Magyarország leggazdagabb emberével. Újságíró: Galambos Márton

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

MagyarországPongrácz BencePásztor FlóraAndrásfi TiborFucsovics MártonMarozsán FábiánHámori LucaMagyarország

MagyarországPongrácz BencePásztor FlóraAndrásfi TiborFucsovics MártonMarozsán FábiánHámori LucaMagyarországA gyorsjelentés lényege távirati stílusban:

Kicsit jó vagy nagyon rossz

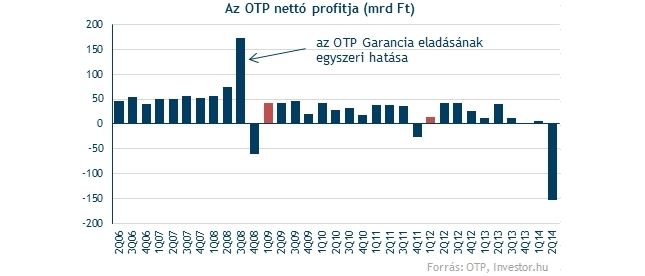

Hatalmas lett a veszteség az OTP-nél a második negyedévben. 150 milliárd forint feletti mínuszra az elmúlt nyolc évben egyáltalán nem is volt példa, pedig a válság vagy a végtörlesztés terhei azért korábban is elég nagy érvágást jelentettek a banknak. A nagy visszacsúszást persze nem az alaptevékenység ilyen mértékű romlásában kell keresnünk, hanem az egyszeri jellegű terhek sokaságában.

Ha pusztán az elemzői várakozásokat és a második negyedéves tényszámokat vetjük össze, akkor hajszállal ugyan, de pozitív meglepetést okozott az OTP. Kérdés persze, hogy a 153 milliárd forintos veszteség nem homályosítja-e el túlságosan a képet, vagy akár az is, hogy a korrekciós tételek nélküli eredmény nagy (38 százalékos) felülteljesítését nagyrészt a visszafogottabb céltartalékolásnak köszönhetjük.

8,2 milliárd forintot ugyanis az OTP a krími hitelek céltartalék-fedezettségének növelésére tett félre, mégis az egyszeri tételek között szerepeltet. Ha ezt a kockázati költségek soron számolta volna el a bank, úgy valószínűleg nem lenne kedvezőbb a céltartalékolás mértéke a konszenzusnál (feltéve, hogy az elemzők is hasonló módon számoltak a várakozásaikban).

A legfontosabb korrekciós tételek a jelentésben:

Az alaptevékenység is akadozik

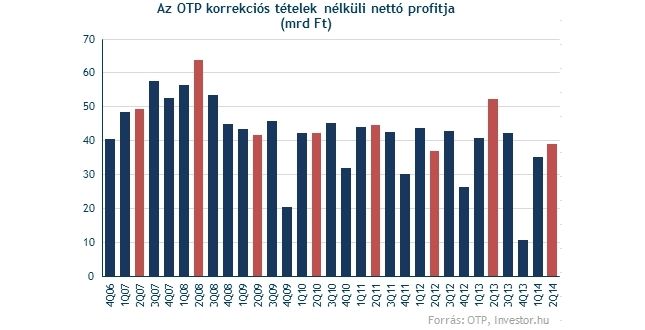

Ha a korrekciós tételek nélküli eredményt vizsgáljuk, akkor továbbra is nyereséges üzletmenetet látunk, ilyen értelemben nincs ok panaszra. Igaz, hogy a bázisidőszaki értékhez képest mutatkozó 25 százalékos visszaesés nem szép, de a tavalyi hasonló időszak az elmúlt évek teljesítményéhez képest kimagaslóan erősre sikerült.

A nettó kamatbevételek viszont tovább apadnak, három évvel ezelőtti mélységekben járunk, amit a hitelállomány csökkenése mellett a kamatmarzs szűkülése is magyarázhat. Eközben a működési költségek ugyan az egy évvel ezelőtti szinthez képest valamelyest csökkentek, hosszabb távon úgy tűnik, relatíve magas szinten beragadtak.

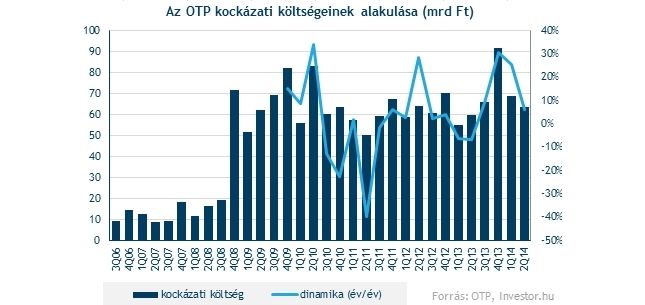

A kockázati költségek jóval az egy évvel korábbi szint felett vannak, amit részben egyébként az is magyaráz, hogy tavaly alacsony bázisról indultunk. A most képzett céltartalékok mértéke egyébként nem mondható kimagaslónak az elmúlt évek számai után.

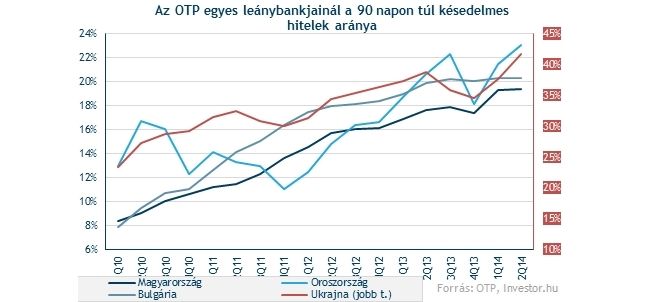

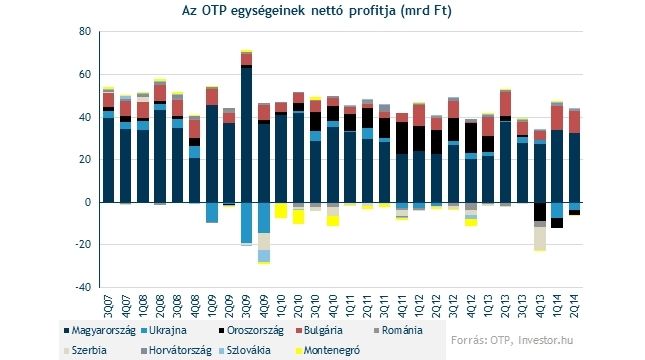

A portfólió minősége kismértékben tovább romlott, a késedelmes hitelek aránya 21,6 százalékos csúcsra futott. Fontos kiemelni azonban, hogy az OTP egységek közötti mezőny nagyon kettévált, hiszen Magyarországon és Bulgáriában lényegében megállt a romlás, Oroszországban és Ukrajnában viszont tovább nőtt, utóbbinál ráadásul gyorsuló ütemben. A rossz hitelek fedezettsége azonban kellően magas, 84 százalékos.

Mi történik a leányoknál?

A magyar egység az egyszeri negatív tételektől eltekintve szép profitot hoz, bár a mértéke csökkent az egy évvel ezelőttihez képest. A vállalati hitelek piacán bővül az OTP, és bár a lakossági hitelállomány csökken, a portfólió romlása is lelassult (a jelzáloghitelek minősége javult is), így a kockázati költségek továbbra is alacsonynak mondható szinten vannak az elmúlt években látottakhoz képest.

A leánybankok közül továbbra is a bolgár számít erős, stabil pontnak, az eredménytermelést tekintve most sem csalódhattunk. A hitelminőség kedvezően alakul, a késedelmes hitelarány nem nőtt, miközben a fedezettség magas (közel 90 százalékos) szinten áll. A betéti kamatok csökkentésével a bank a nettó kamatmarzs tágulását és a bevételek növekedését tudta elérni, és a vállalati hitelpiacon a stratégia szerinti növekedés is segítette a bankot.

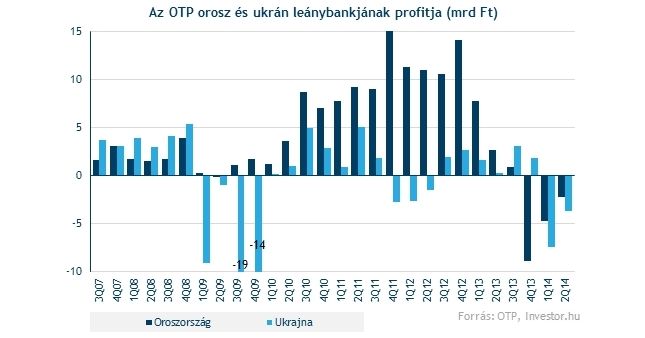

Az OTP negyedéves jelentésének egyik fekete pontja egyértelműen az ukrán egységhez kötődik. A portfólió romlása az első negyedévhez képest még gyorsult is, így a késedelmes hitelarány már közel 42 százalékos. A kockázatos költségek emelkednek, miközben az új kihelyezések volumene harmadára esett vissza (csak az áruhitelezésben voltak aktívak a feszültségekkel érintett régiókat leszámítva). A hrivnya gyengülése szintén kedvezőtlenül hatott a forintban kimutatott eredményre.

A menedzsment a korábbi várakozásaihoz képest az ukrán veszteségben felfele mutató kockázatokat lát. Idén 30 milliárd forintos veszteséget várnak (a krími kockázati költségekkel együtt), ami jelentős romlás az egy negyedévvel korábban becsült 10-20 milliárd forintos értékhez képest.

Az orosz leánybank továbbra is veszteséges, bár annak mértéke negyedévről negyedévre csökken. Igaz, a második negyedévben a kockázati költségek kicsit mérséklődtek, amiben elsősorban egy 1,6 milliárd rubelnyi fogyasztási hitelportfólió leírásának hatásai is szerepet játszanak. A késedelmes hitelarány emelkedése mindenesetre folytatódott és úgy van csúcson a mutató, hogy az elmúlt negyedévekben nagy összegben adtak el és írtak le rossz hiteleket.

Volt ez már sokkal jobb is

Összességében vegyesek az OTP-vel negyedéves jelentésével kapcsolatos érzéseink. Az egyszeri tételektől tisztított számok jobbak annál, mint amire a piac számított, de mégiscsak egy óriási veszteséget hozó negyedévről van szó, amit igen sok egyszeri tétel tarkított. Hiába szép a magyar és a bolgár teljesítmény, az elmúlt években a növekedést adó orosz és ukrán leánybankok teljesítménye gyenge, amiben idén egyelőre nem is igen várhatunk markáns fordulatot.