Régen volt ennyire erős a Mol

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Muhari Eszter

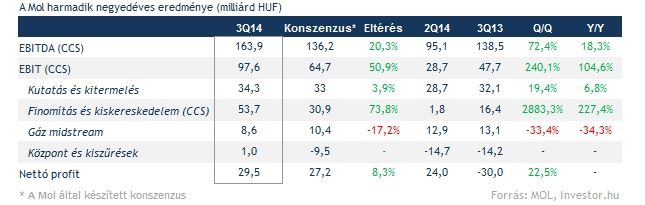

Muhari EszterMagasan a várakozások felett teljesített a Mol a harmadik negyedévben. A társaság tisztított és készletátértékelési hatásoktól mentes EBITDA-ja 20 százalékkal verte meg az elemzői konszenzust, míg az üzemi eredmény soron 51 százalékkal magasabb érték szerepel a vártnál. Fontos megjegyezni, hogy ilyen határozott és jelentős pozitív meglepetésre az utóbbi negyedévekben nem igazán volt példa a Mol piacán.

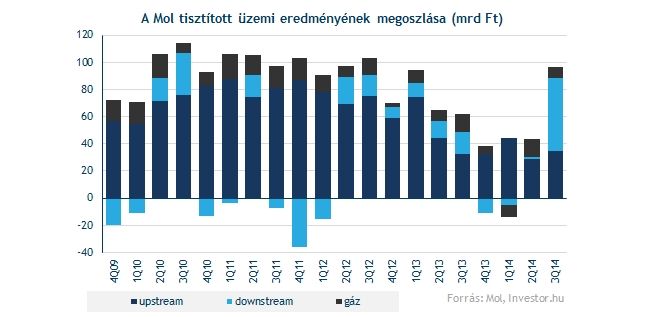

A kimagasló eredményszámokat a downstream üzletági eredmény valóságos robbanásának köszönhetjük. A konszenzust 74 százalékkal haladja meg az elért közel 54 milliárd forintos tisztított üzemi profit. Nem panaszkodhat egyébként a kutatás-termelési szegmens sem a maga közel 4 százalékos felülteljesítésével, egyedül a kisebb profithozzájárulással büszkélkedő gáz szegmensben látunk várttól elmaradó értékeket.

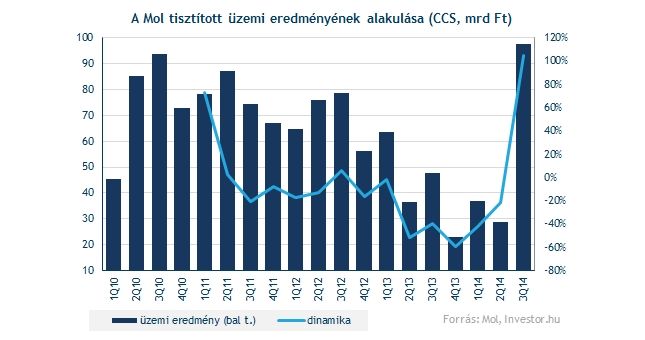

Üzemi szinten kifejezetten erős negyedévet produkált a Mol, a 90 milliárd forintos érték még a jellemzően erősebb harmadik negyedéves teljesítmények között is jónak számít. Ha a készletátértékelés hatásaitól és egyszeri tételektől megtisztítjuk a folyamatokat (közel 100 milliárdos így a profit), akkor pedig valóságos robbanás látszik az elmúlt pár negyedév nyomott értékeiről. Még a 2010-es magasságokat is sikerült felülmúlni.

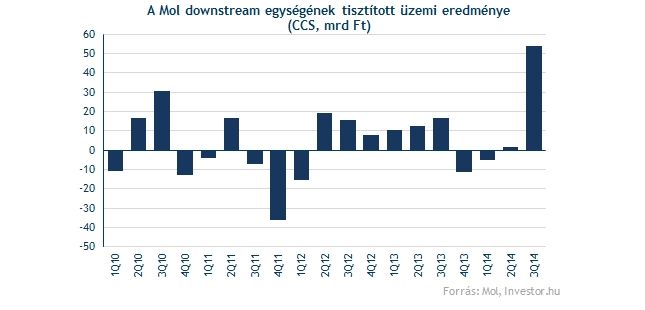

A downstream szegmens minden idők egyik legerősebb negyedévét produkálta közel 54 milliárd forintos üzemi eredményével (készlethatás és egyszeri tételek nélkül). Ebben a javuló külső környezet (emelkedő benzin és fűtőolaj marzsok), gyengülő forint árfolyam és táguló Ural-Brent spread egyaránt szerepet játszottak. Tovább növekedett ráadásul a petrolkémia és kiskereskedelem hozzájárulása is az eredményhez, és a jó környezetben a horvát finomítók sem vittek el sokat a Mol magas minőségű finomítóinak profitjából.

A finomítói értékesítés mindenesetre 6 százalékkal csökkent, amit a vállalat nem tervezett leállásokkal és az import 0,1-es kéntartalmú gázolaj időszakos hiányával magyaráz. Ez negatívan hatott most a downstream profitra, bár a jelenség igazából egyszerinek tűnik.

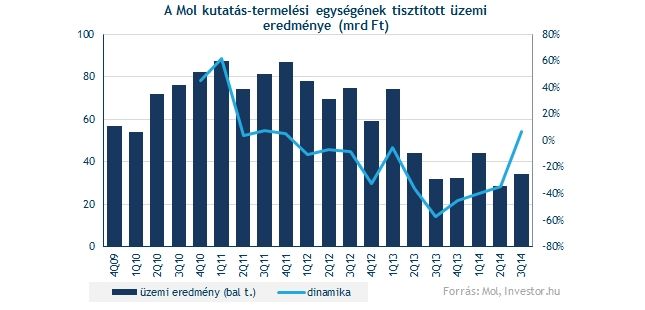

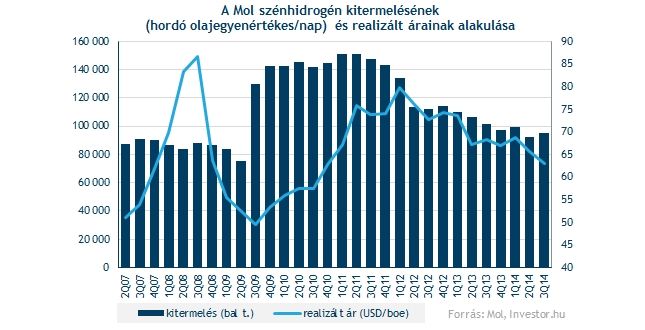

A kutatás-termelési divízió szintén profitnövekedést könyvelhetett el, bár itt "csak” egyszámjegyű, 7 százalékos mozgást láthatunk. A jó hír, hogy a szénhidrogén kitermelés korábbi negyedévekben látott lemorzsolódása megállt végre, és a kurdisztáni blokk (napi 2500 hordós) termelésével együtt sikerült napi 94,9 ezer hordóra visszatolni a kitermelés mértékét. Ezzel benne vagyunk, sőt közelítjük annak a 91-96 ezer hordós sávnak a tetejét, amit az idei évre prognosztizált a menedzsment.

Az olajár esésével párhuzamosan azonban 4 százalékkal csökkent a Mol által realizálható szénhidrogénár mértéke, és látva az elmúlt hetek további mélyrepülését, ez a folyamat még okozhat fejtörést a cég számára. A jó hír talán, hogy ezt részben ellensúlyozhatja a forint további gyengülése a dollárral szemben, vagy az, hogy eközben a kitermelés több mint felét adó földgáz ára stabilan tartotta magát.

A negyedév fekete báránya egyértelműen a gáz szegmens, ahol az üzemi profit harmadát veszítette el a negyedévben a vállalat. A rezsicsökkentés negatív hatásai mellett a tarifaváltozások és az alacsonyabb hazai földgázfelhasználás is rontottak a szegmens teljesítményén.

Igen jelentős, 40 milliárd forint feletti veszteséget könyvelt el a Mol a pénzügyi soron, ami több mint duplája a bázisidőszaki értéknek. Ennek okát a forint gyengülésében kell keresni, ami többek között a devizás hitelállományon keresztül nem realizált árfolyamveszteséget okoz az olajcégnek.

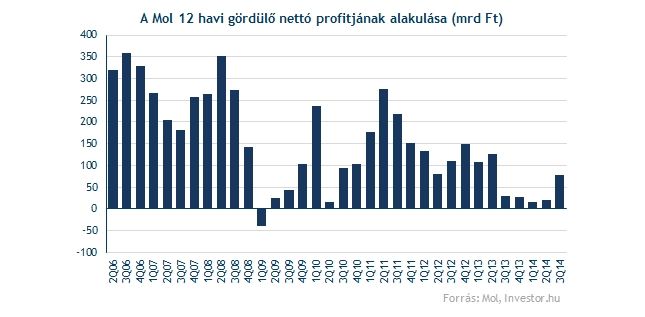

A nettó profit sor elmúlt negyedévekben látott szép felépülése azonban még így is kitartott, az elmúlt egy év eredményét összesítő gördülő adat végre látványosan kimozdult felfele az utóbbi időszak igen nyomott értékeiről. Ahhoz persze kitartóbb menetelésre lesz szükség, hogy trendfordulóra is sor kerülhessen.

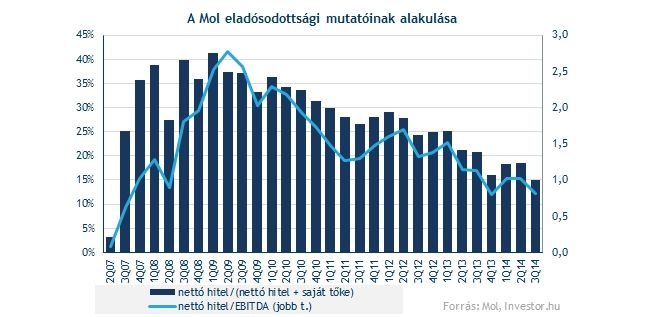

Az igen erős negyedéves számok hatására mindenesetre a vállalat eladósodottsági mutatói tovább csökkentek, nem csoda, hogy az elmúlt időszakban jó feltételek mellett sikerült egy 1,5 milliárd dolláros rulírozó hitelfelvételt nyélbe ütnie a cégnek. Kifejezetten erős mérlegszerkezetet láthatunk, ami akár egy méretesebb akvizíciónak is megágyazhatna a jövőben.

A harmadik negyedéves, jóval várakozások feletti eredmények, a downstream szép teljesítménye és az emelkedő kitermelés végre valóban mosolyt csalhatnak a Mol-befektetők arcára. Rövid távon ez akár az árfolyam emelkedés egyik fontos katalizátorának is bizonyulhat majd, bár az elmúlt időszak viharait relatíve stabilan álló Mol árfolyamába ebből valamennyit már jó előre beárazhatott a piac.

A hosszabb távú kép viszont egyelőre közel sem ennyire rózsás. A Dana Gasnak van még 1 százaléknyi Mol részvénye, amit likviditási problémái közepette bármikor a piacra önthet, az olajár zuhanás kellemetlen hatásai még csak a negyedik negyedévben éreztetik majd hatásukat igazán a Mol számain, ráadásul a ciklikus downstream üzletág sem fog mindig ilyen jó eredményekkel szolgálni. Az INA-ügy eközben tovább nyúlik, igaz a horvát fél részéről legutóbb elhangzottak hatására megint felcsillant a remény, hogy így vagy úgy, de hamarosan rendeződhet a tekintélyes méretű részesedés sorsa.