Bombaformában az Alcatel

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Alig telt el két és fél hónap a november végén kiküldött Alcatel kereksedési ötletünk óta, máris elérte a kitűzött 3,4 eurós célszintet a részvény. Ennek köszönhetően pedig az Investor Trader ügyfelei közel 20 százalékos - nem realizált - nyereségre is szert tehettek.

A részvény az elmúlt héten igen meredek emelkedésen van túl, amiben kulcszerepet játszott a múlt héten közzétett negyedik negyedéves gyorsjelentés. Ezzel ugyanis sikerült lenyűgöznie a befektetőket, akik úgy tűnik, hogy egyre jobban hisznek a távközlési eszközök gyártásával foglalkozó cég talpra állásában.

Vékonyka veszteség után profit jöhet

Éves alapon enyhén csökkenő árbevételről számolt be múlt heti negyedik negyedéves gyorsjelentésében az Alcatel, a 3,68 milliárd eurós értékesítési adat azonban egybevág az elemzői várakozásokkal.

A jelentés egyetlen fájó pontja, hogy a 284 millió eurós tisztított üzemi eredmény elmaradt a 304 milliós konszenzustól. Az év egészét nézve azonban mégis bizakodásra adhat okot, hogy 623 millió euróra hízott a profit az egy évvel korábbi 278 millióról.

Mindeközben duplázódott az Alcatel negyedéves nettó nyeresége, a 2013 végi 134 millió eurós profit egy év elteltével 271 millióra hízott. Ezzel pedig a 163 milliós elemzői konszenzust is sikerült túlszárnyalni.

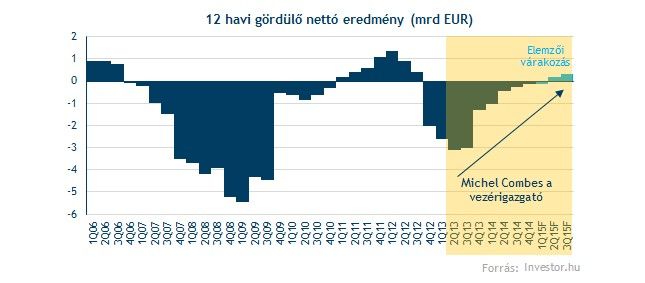

Összességében azonban egy újabb veszteséges éven van túl az Alcatel, igaz a 118 millió eurós mínusz jókora fordulatot mutat az elmúlt két év 1,3-2 milliárd eurós veszteségeihez képest. Az elemzői várakozások szerint pedig a tendencia folytatódhat, aminek eredményeképpen idén (195 m EUR) és jövőre (577 m EUR) is nyereséges lehet a hálózati eszközgyártó. Érdemes lesz figyelni az elkövetkezendő negyedévek jelentéseire, hiszen a 12 havi gördülő adatok alapján már az első félév után profitábilis lehet a francia cég.

A fordulat egyébként a szabad készpénztermelés terén is érezteti hatását, az újjászervezési költségek megtisztításával már tavaly 43 millió eurónyi cash flowt tudott felmutatni az Alcatel. Idén viszont már ezek figyelembevételével is pozitívum keletkezhet a vállalatnál hosszú idő után.

Optimistán tekint a jövőbe a vezetés

Michel Combes vezérigazgató elmondása szerint az első lépéseket elvégezték az Alcatel talpra állításának érdekében. Az eszközeladások és költségcsökkentések nagyjából lezárultak, a következő lépésben pedig a készpénztermelésre, illetve az innovációra helyeződhet a hangsúly.

A menedzsment álláspontja szerint még jelentős mértékben javítható a cég profitabilitása, jobban mint arra korábban számítottak. 2015-re legalább 34 százalékos bruttó fedezeti hányaddal számolnak, felülmúlva az elemzői konszenzusban szereplő 33,8 százalékos margint.

Mindebben komoly szerepet játszhatnak a piaci folyamatok. Az európai távközlési piacon növekvő beruházási kedvvel számol a cég, míg a bevételek közel feléért felelő észak-amerikai régióban több új partnerre, mint a Comcast, illetve a Google is sikerült szerte tenniük.

Egy eszközeladás még mindenképp tervben van, mégpedig a tengeri vezetékfektetéssel foglalkozó egység tőzsdére vitele. Erre a pénzügyi igazgató elmondás szerint valamikor a második félév során kerülhet sor.

Még így is leárazott az Alcatel!

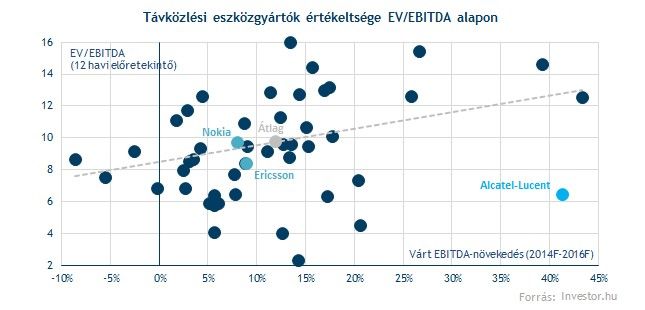

Továbbra is olcsó részvénynek számít a távközlési eszközgyártók körében az Alcatel, amennyiben a 12 havi előretekintő EV/EBITDA mutatóból indulunk. Ráadásul ez az alulértékeltség a két legközelebbi versenytárssal, a Nokiával, illetve az Ericssonnal szemben is fennáll.

A profitnövekedési kilátások alapján még kedvezőbb a helyzet, miután az elkövetkezendő két évben 40 százalékot meghaladó EBITDA bővülést várnak a szakértők. Habár ez az ütem hosszabb távon valósággal fenntarthatatlan, értékeltsége alapján még egy ennél jóval konzervatívabb növekedés (az Ericsson és a Nokia 8-9 százalékos bővülését alapul véve) mellett is vonzó lehetőséget kínál az Alcatel.

Ilyen értékeltség mellett ráadásul azon sem lennénk meglepve, ha felvásárolnák az Alcatelt, hiszen most lehet igazán olcsón hozzájutni. A lépés pedig már csak annak tudatában sem lenne meglepő, hogy időről időre a Nokiával boronálják össze a céget.

Persze a markáns alulértékeltségnek is megvan az oka. Habár igen impozáns a társasággal kapcsolatos jövőkép, azt azért mégse felejtsük el, hogy az elmúlt éveket rendre veszteséggel zárta az Alcatel, tehát a befektetők igencsak óvatossá válhattak a részvénnyel kapcsolatban. Ennek feloldását a stabil nyereségtermelésben látjuk.

Véleményünk szerint pozitívan értékelhető az Alcatel által bemutatott fordulat, aminek következtében idén jó eséllyel már nyereséges évet zárhat a távközlési eszközgyártó. Ráadásul, ha ez bekövetkezik, akkor a befektetők óvatossága is alábbhagyhat, ami az árfolyam markáns emelkedésében mutatkozhatna leginkább meg.

Ha a jövőben nem szeretne lemaradni az Alcateléhez hasonló befektetési ötleteketről, akkor érdemes Investor Trader számlát nyitnia, melyet itt könnyedén, néhány kattintással megtehet.