Meglepetés lehet a devizahitelesek levelében

Budapest, 2015. január 31.

Résztvevők a devizahitelesek Még nem elég! Élni akarunk! címmel tartott tüntetésén Budapesten, Hősök terén 2015. január 31-én.

MTI Fotó: Kallos Bea

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Április végéig mindenképp megérkezik majd az a levél, amely tartalmazza a devizahitelek teljes elszámolását. Minden szerződés egyedi, ezért mindenki mást fog látni ezekben a levelekben, más lesz a tisztességtelennek minősített kamat- és költségemelés, valamint az árfolyamrés alkalmazása miatt visszajáró összeg is.

A forintosításban érintett hitelek esetén már a váltási árfolyam szerint fizetnek az ügyfelek, de az elszámolás miatt csökkentett törlesztőrészletet csak májustól kell fizetni. A február és május között keletkezett túlfizetéseket (az új és a régi törlesztő közötti különbséget) egy összegben jóváírja a bank.

Valaki később kapja

A devizában törlesztőknek és a forinthiteleseknek 2015. augusztus 1. és szeptember 30. között kell megkapniuk a saját levelüket.

Az értesítő kézhezvételét követő 30 napig lehet panaszt benyújtani a bankoknak, ha úgy látjuk, hogy a számolás nem megfelelő. A pénzt az értesítő megküldése után 15 napon belül kell jóváírniuk az ügyfelek számláján. Elsőnek a tartozás csökken. Csak ha több jár vissza, mint a tartozás, akkor kaphatnak vissza pénzt is az ügyfelek.

Hiába érkezik meg az összeg hamarabb, akár már az értesítő előtt, a 30 napos panaszbenyújtási határidő mindenképp él. A jelzáloghitelesek is eddig jelezhetik a bankjuknak, ha nem akarnak élni a forintosítás lehetőségével.

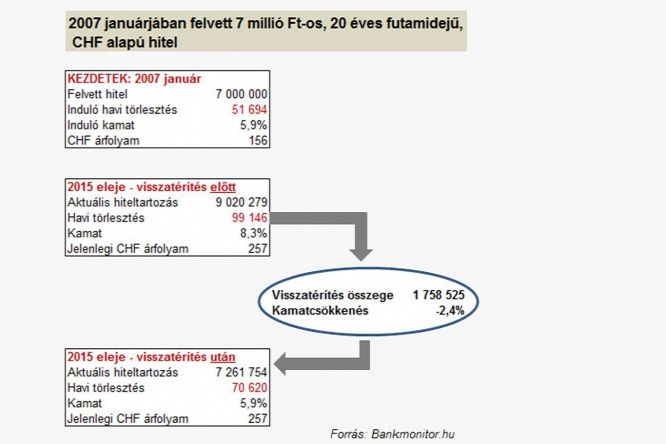

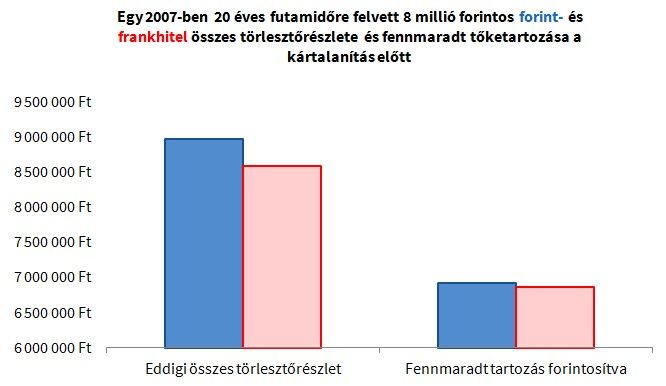

Ahogy írtuk, nagyon változó lehet az összeg, amit az elszámolási értesítőkben látnak az ügyfelek. A lakáshitelek esetén már több éve középárfolyamon megy a törlesztés, így ezen szerződések esetén értelemszerűen kisebb lesz az árfolyamrés eltörlése miatti kárpótlás. De az sem mindegy, hogy mennyivel tért el az árfolyam a középértéktől a hitel eddigi futamideje alatt.

Akadt bank, amelyik 0,5, 1 vagy akár 1,5 százalékos árfolyamrést használt. A legáltalánosabb azonban az, hogy a törlesztéskor használt árfolyam 0,5 százalékkal rosszabb volt, mint a középérték.

Nehéz megmondani azt is, hogy mennyi jár vissza a kamatemelések miatt. Nemcsak a kölcsönösszegtől vagy a futamidőtől függ ez, hanem attól is, hogy menet közben hogyan változtak a kamatok. És ahogy utóbb kiderült, a konstrukció sem mindegy.

Az elszámoltatást érintő egyik utolsó módosítás szerint ugyanis a referenciahozamhoz kötött hitelek esetén nem minősülnek kamatemelésnek azok a díjváltozások, amikor maga a referenciahozam változott. Több takaréknak és kisebb banknak volt hasonló hitele, így ők megúszhatják az elszámoltatás ezen részét. Ha esetleg az elszámoltatással kapcsolatos levélben azt látjuk, hogy a jogtalan kamatemelések miatt nem jár vissza semmi, akkor gyanakodjunk erre.

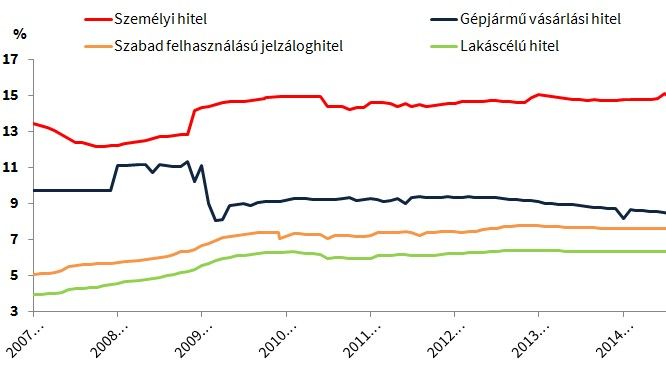

Pénzügyi intézményenként nagyban eltérhet, hogy mennyivel nőttek a kamatok az egyoldalú szerződésmódosítások miatt. Ha nem a referenciahozam változott, akkor biztosan jár pénz, de az sem mindegy, hogy mikor kezdett el emelni a bank. Az MNB adataiból az is jól látszik, hogy az autóhitelek kamatai kevésbé változtak, mint a jelzáloghiteleké. Ebből arra lehet következtetni, hogy azonos hitelösszeg mellett is kevesebb pénzre számíthatnak most az autóhitelesek.

A kamatváltozások azonban bankonként is nagyban eltérők lehetnek, így mindenkinek meg kell várnia az értesítőt, hogy a pontos összeget megtudja.