Budapest, 2014. július 12.

Az OTP Bank bejárata a Duna Tower irodaházban a főváros XIII. kerületében, az Árpád híd pesti hídfőjénél, a Népfürdő utcában.

MTVA/Bizományosi: Faludi Imre

***************************

Kedves Felhasználó!

Az Ön által most kiválasztott fénykép nem képezi az MTI fotókiadásának, valamint az MTVA fotóarchívumának szerves részét. A kép tartalmáért és a szövegért a fotó készítője vállalja a felelősséget.

Vágólapra másolva!

Összességében a várakozásoknál inkább gyengébb az OTP negyedik negyedéves gyorsjelentése, ráadásul a bank működésével kapcsolatban is látszanak bizonyos gyengeségek. A bevételek csökkennek, a működési költségek azonban ezt nem tudják teljesen lekövetni, ráadásul a kockázati költségek is relatíve magas szinten ragadtak. Bár a magyar és bolgár operáció továbbra is erős képet festenek, az orosz és ukrán leánybankok még mindig igen gyengén szerepelnek.

Első ránézésre vegyes érzéseket kelthet az OTP negyedéves gyorsjelentése. Bár a nettó kamatbevételek és díjbevételek vagy a kockázati költségek szintjén sikerült pozitív meglepetést okozni a várakozásokhoz képest, a bevételek egésze és a működési költségek is csalódást keltően alakultak.

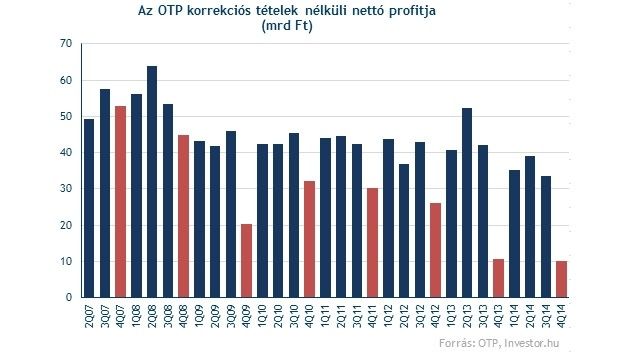

Az adózott eredmény ugyan szépen fest a veszteségre vonatkozó előrejelzésekhez képest, ez azonban egy az egyben annak tudható be, hogy a piaci szereplők sokkal több egyszeri veszteségre (korrekciós tételre) számítottak. A piac éppen ezért is figyeli sokkal szorosabban a korrekciós tételek nélküli eredmény alakulását, ahol viszont 20 százalék feletti az elmaradás a prognózisoktól. Pontosan ez az, amiatt összességében inkább negatív fogadtatásra lelhet a bank negyedéves jelentése.

Forrás: Investor.hu

Egy biztos, nem ez volt az OTP legfényesebb negyedéves jelentése. A korrekciós tételek nélküli profit új lokális mélypontot ütött (elsősorban a leánybankok gyenge teljesítménye miatt), a 2006 eleje óta rendelkezésre álló adatok szerint korábban egyszer sem fordult még elő, hogy a bank csak 10,2 milliárd forintos profitot termeljen egy negyedévben. Igaz persze, hogy a bázisidőszak is közel ilyen gyenge volt az OTP-nél, ahhoz képest már csak minimális csökkenés látszik.

Forrás: Investor.hu

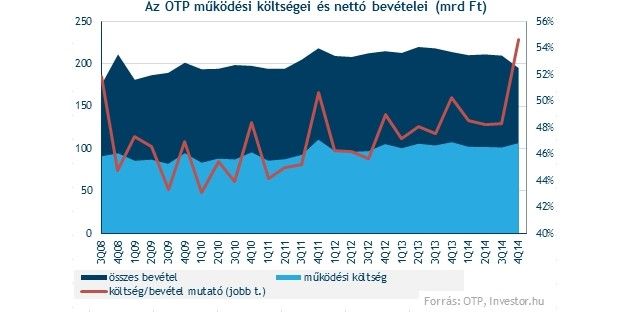

Csökkent a bank összes bevétele, ráadásul jobban, mint ahogy azt a külső környezet (alacsony kamatkörnyezetben erodálódó nettó kamatbevételek) alakulásából várni lehetett. Ennek oka az egyéb bevétel soron látható mínuszos összeg, amit egyrészt számvitel technikai lépéssel magyarázhatunk (több banknál korábban egyéb soron kimutatott tételeket kamatbevételek közé soroltak), de a magyar operációban a devizahiteles elszámolás miatti átértékelésnek, treasury marzs csökkenésnek és elmaradó tárgyi eszköz értékesítésnek is szerepe volt benne. A bevételek azonban még ezeket kiszűrve is valamivel gyengébb képet festenek a várakozásoknál.

Ehhez képest költségsoron nem sikerül látványos megtakarításokat elérni. A bázishoz képest valamivel ugyan csökken a költség, de a költség/bevétel mutató 54 százalék feletti szintje csúcsot jelent az elmúlt legalább hét év adataihoz képest. Ehhez idén egy új orosz online bank, a Touch Bank felállításának költségei (4Q-ban közel 1 milliárd forinttal), illetve az egyéb bevételekben jelentkező egyszeri tételek is hozzájárultak, de a számok még ezt leszámítva sem festenek túl szépen.

Forrás: Investor.hu

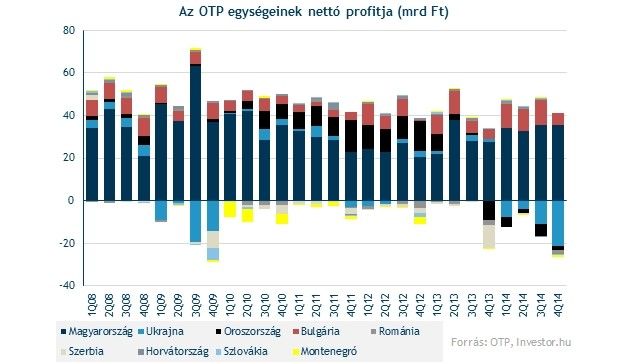

A kockázati költségek viszont csökkentek a bázisidőszakhoz képest, bár a 77 milliárd forint feletti összeg az elmúlt éveket vizsgálva még így sem mondható alacsonynak. Hozzá kell persze tenni, hogy ebből 50 milliárd forintot tesz ki az orosz és ukrán leánybank kockázati költsége, miközben a magyar operációban már pusztán 2 milliárd forintnyi céltartalékot kellett képezni a negyedévben.

Forrás: Investor.hu

Jelentős mértékbe csökkent a késedelmes hitelek aránya a csoportnál, 19,3 százalékos értékre 2012-ben volt utoljára példa. Ez azonban teljes egészében rossz hitelek leírásának és értékesítésének tudható be, ami a negyedik negyedévben pörgött fel. Ha ezt a hatást kiszűrnénk, a késedelmes hitelarány 22 százalékra, vagyis új csúcsra hízott volna.

A jó hír talán, hogy a portfólió minőségének romlása szinte teljes egészében az orosz és ukrán leánybankra vezethető vissza, a tavalyi második félévben a többi banknál stabilizálódó vagy fokozatosan csökkenő trend érvényesül. A késedelmes portfólió fedezettsége egyébként meglehetősen magas, 84,3 százalékos, ebből a kritikus orosz leánybanknál 117,7, míg az ukránnál már közel 100 százalékos (de a jól teljesítő bolgár banknál is 90 százalék feletti). ez azt is jelenti egyben, hogy ha a jövőben a bank újabb értékesítéseket vagy leírásokat eszközöl, az nem terheli már meg a költségoldalt, sőt még akár némi pluszt is hozhatnak a konyhára az eladások (mint a negyedik negyedévben az orosz egységnél).

Forrás: Investor.hu

A bank két erős pontja továbbra is a magyar és bolgár divíziók, miközben az orosz és ukrán leánybank a lehúzó erők. Az orosz veszteség csökkent ugyan, ha nem lettek volna a negyedik negyedéves rossz hitel eladások, a veszteség akár duplája is lehetett volna. A román bank is veszteséges, amit a késedelmes hitelek fedezettségének emelkedésével párhuzamosan hízó kockázati költségek magyaráznak.

Forrás: Investor.hu

Nem fest túl erősen az OTP negyedik negyedéves gyorsjelentése, ez véleményünk szerint kevés lehet ahhoz, hogy az árfolyam könnyen vegye az előtte tornyosuló ellenállásokat. Az orosz és ukrán egységek még mindig szenvednek, ezzel együtt a késedelmes hitelarány is emelkedik, és a kockázati költségek sem tudnak trendszerűen csökkenni. Erre csak rárak egy lapáttal az alacsony kamatkörnyezet miatt romló nettó kamatbevétel sor, amit a banknak egyelőre nem sikerült költségfronton lekövetnie. A részvény a szektortársakhoz képest persze inkább alulértékeltnek mondható, ráadásul a magyar operációval kapcsolatban a kilátások sokat javultak az utóbbi hetekben, ami továbbra is gátat szabhat az árfolyam jelentősebb esésének.

A legfrissebb hírekért kövess minket az Origo Google News oldalán is!