Idén még nem kavar be a számviteli törvény változása

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

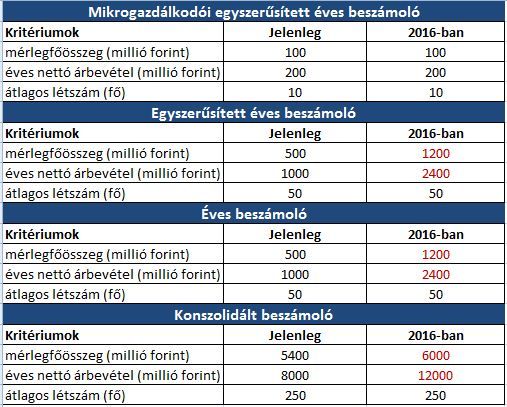

Az egyik legfontosabb újdonság a számviteli törvényben az értékhatárok változása. Az egyszerűsített éves beszámolót készítők köre bővülni fog – ezzel párhuzamosan az éves beszámolót készítők köre pedig szűkül −, mivel a választásnál figyelembe vehető mutatók jelentősen növekedtek.

Várhatóan szűkül a jelenleg konszolidált éves beszámoló készítésére kötelezettek köre is,

hiszen lényegesen emelkednek az értékhatárok.

Az idén még egymilliárd forintos árbevétel felett kellett áttérni az egyszerűsített éves beszámolóról az éves beszámolóra, 2016-tól viszont már csak 2,4 milliárd forint felett, míg a mérlegfőösszeg kritériuma 500 millió forintról 1,2 milliárd forintra emelkedett. Az átlagosan foglalkoztatottak száma tekintetében maradt az 50 fős limit. Bármely három feltétel közül kettő teljesítésülése esetén választható lesz az adott beszámolófajta. A mikrogazdálkodói éves beszámolóval kapcsolatban nincs értékhatár-változás.

A LeitnerLeitner adótanácsadó és könyvvizsgáló cég munkatársának elmondása szerint az értékhatárok növekedésével egyszerűsödik a vállalkozások többségének a beszámolókészítési kötelezettsége. Ez az adminisztrációs terhek csökkenését jelenti azon gazdálkodók számára, akik az éves beszámoló helyett az egyszerűsített éves beszámoló készítését választhatják majd 2016-tól. „Feltehetőleg

a magyarországi vállalkozások legalább 95 százaléka élhet a jövőben a mikrogazdálkodói, illetve egyszerűsített éves beszámoló készítésének lehetőségével”

– mondta a LeitnerLeitner munkatársa az Üzletrésznek.

Az egyszerűsített éves beszámoló kiegészítő mellékletének adattartalma csökken, és a törvény konkrétan rögzíti a minimális információtartalmát, ellentétben a számviteli törvény jelenlegi megfogalmazásával, amely azt tartalmazza, hogy mely adatokat nem kell feltüntetni az egyszerűsített éves beszámoló kiegészítő mellékletében. A Sztv. a jelenlegihez képest kevesebb, de kötöttebb adminisztrációs kötelezettséget ír elő az adózóknak 2016-tól.

Kibővül viszont a megemelkedett értékhatár alapján készülő éves beszámolók kiegészítő mellékletének és az üzleti jelentésnek az adattartalma, amely többletadminisztrációt jelent a gazdálkodóknak, viszont több információt ad a gazdaság szereplőinek.

Mi a cél?

A számviteli törvény (továbbiakban Sztv.) 2016-ban hatályba lépő módosításának célja az éves pénzügyi kimutatások és az egyéb beszámolók Európai Unión belüli összehasonlíthatóságának növelése, illetve a hazai jogszabályváltozások és az adótörvények változásainak lekövetése. Fontos cél emellett a kisebb méretű cégek adminisztratív terheinek csökkentése. Az Sztv. meghatározza a vállalkozások beszámolási és könyvvezetési kötelezettségét, a beszámoló összeállítását, a könyvek vezetése során érvényesítendő elveket, az azokra épített szabályokat, valamint a nyilvánosságra hozatalra, a közzétételre és a könyvvizsgálatra vonatkozó követelményeket.Az osztalékfizetés elszámolásával kapcsolatban jelentős változás 2016-tól, hogy az osztalék abban az időszakban kerül be a könyvekbe, amikor azt jóváhagyta a vállalkozás döntéshozó szerve. Bár a kifizethetőségre vonatkozó korlátok érdemben nem változnak,

figyelniük kell a gazdálkodóknak arra, hogy nem fizethetnek osztalékot, amennyiben az eredménytartalékuk negatív az osztalékfizetési döntést megelőző fordulónapon.

A negatív eredménytartalékot a tőketartalékból – amennyiben erre lehetőség van - az üzleti év zárása előtt rendezni kell. Ez a változás a 2015. üzleti év után kifizetendő osztalék összegét még nem érinti, a 2016. évben jóváhagyott osztalékot 2015-re kell elszámolniuk a társaságoknak. Az osztalékkifizetési szabályok változásából következően megszűnik a mérleg szerinti eredmény sor, így az eredménykimutatás csak az adózott eredmény kimutatását fogja tartalmazni.

Az eredménykimutatás szerkezetét befolyásolja még a rendkívüli eredmény megszűnése.

A rendkívüli bevételek és rendkívüli ráfordítások sora megszűnik,

de a korábban ebben a kategóriában elszámolandó tételeket továbbra is figyelembe kell venni az eredmény számítása során az egyéb bevételek és egyéb ráfordítások vagy a pénzügyi műveletek bevételei és ráfordításai között a gazdasági esemény típusának megfelelően. Így az eredménykimutatás adózás előtti eredmény sora meg fog egyezni a szokásos vállalkozási eredménnyel. Az említett változások mind a nemzetközi sztenderdekhez, a nemzetközi gyakorlathoz közelíti a magyar számviteli törvényt a jövőben.

A most érvényben lévő számviteli törvény 2000-ben lépett hatályba, és azóta a 2016-ra ütemezett módosítás lesz legnagyobb volumenű változás. Ezek a változtatások

mindenkire vonatkoznak, aki a magyar számviteli törvény szerint vezeti a könyveit,

függetlenül azok méretétől. Célszerű minden gazdálkodónak 2016-ban átnéznie könyvelését, és a szükséges kisebb vagy nagyobb mértékű változtatásokat még időben megtennie. Itt felhívjuk azonban olvasóink figyelmét, hogy a számviteli törvény hatálya nem terjed ki az egyéni vállalkozókra, polgári jogi társaságokra, az eva, kata, kiva szerinti adózókra, az építőközösségekre és a külföldi székhelyű vállalkozások kereskedelmi képviseleteire.

A változások csak a 2016. január 1-jétől kezdődő beszámolókra érvényesek, így a 2015. üzleti évben még a régi szabályok szerint kell elkészíteni a beszámolókat. Azt azonban fontos tudni, hogy az összehasonlíthatóság érdekében a 2016. évben induló üzleti évről készített beszámolóban az előző üzleti év adataként a 2015. évi beszámoló számait az új séma szerint kell feltüntetni. Tehát

a 2015. évi beszámolót szükséges lesz átforgatni az új szabályok szerint.

A változások értelmezésével kapcsolatban várhatóan még számos kérdés felmerül; az is elképzelhető, hogy lesznek még apróbb módosítások, pontosítások, illetve iránymutatások a törvényhozók részéről. Az átállás és a változások gördülékeny megvalósulásához nagyban hozzájárulhat egy számviteli tanácsadó, adótanácsadó iroda segítsége, amely segít a vállalkozásoknak az új szabályok közti eligazodásban és azok alkalmazásában.