A Chinese clerk shows new-version RMB (renminbi) 100-yuan banknotes at a bank in Qionghai city, south China's Hainan province, 1 December 2015.

The International Monetary Fund admitted China's yuan into its elite reserve currency basket on Monday (30 November 2015), recognizing the ascendance of the country in the global economy. The yuan will join the US dollar, euro, Japanese yen and British pound in 2016 in the basket of currencies the IMF uses as an international reserve asset. IMF Managing Director Christine Lagarde called the decision "an important milestone in the integration of the Chinese economy into the global financial system."

Vágólapra másolva!

Bár eddig sem volt rózsás, még rosszabbnak tűnik az euró idei éve, miután a Nemzetközi Valutaalap hétfőn bevette a kínai jüan a speciális lehívási jogok (SDR) valutakosarába. Nemcsak a súlyozása csökken így az európai közös valutának, de a dollárral szembeni alternatívaként is komoly versenytársat kap. Mindeközben Kína komoly tőkebeáramlásra is számíthat a döntés következtében.

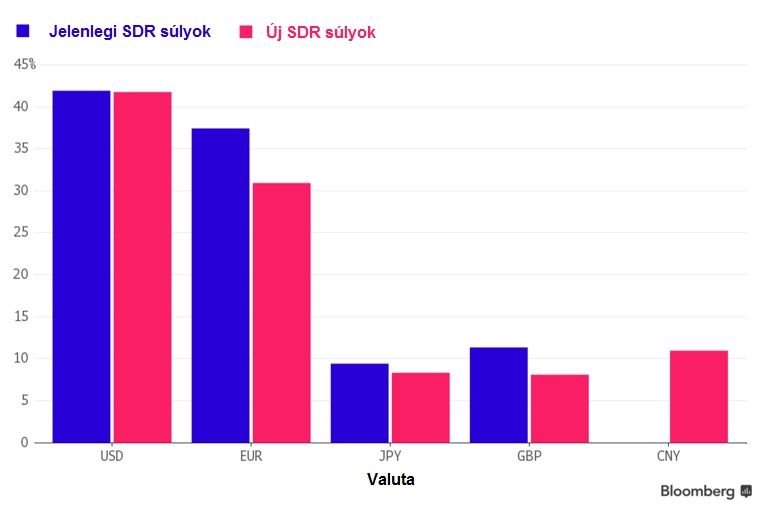

Az IMF igazgatósága megállapította, hogy a renminbi (jüan) megfelel a felvételi követelményeknek, ezért 2016. október 1-jei hatállyal ötödik devizaként felvette a kosarat alkotó devizák, az amerikai dollár, az euró, a japán jen és a font-sterling közé. A hétfői döntés után egyre világosabb, hogy az euró kaphatja a legnagyobb pofont a jüan előretörésével. A közös fizetőeszköz súlya az IMF SDR kosarában ugyanis 30,93 százalékra csökken a korábbi 37,4 százalékról – írja a Bloomberg.

A jüan 2016. október 1-jén csatlakozik a dollár, az euró, a font és a jen mellé, mégpedig 10,92 százalékos súllyal. Ráadásul a jüan meg fogja haladni a jen és a font súlyát az új kosárban. A dollár 41,73, a jen 8,33, a font pedig 8,09 százalékos részesedéssel bír majd az SDR-ben. Jelenleg a dollár 41,9, a font 11,3, a jen pedig 9,4 százalékos súllyal bír.

Az IMF SDR-valutakosár átsúlyozásának legnagyobb vesztese az euró Forrás: Bloomberg

Rossz év, rossz kilátásokkal

Ebből az látszik, hogy az eurót érinti majd a leginkább az átsúlyozás, mivel a többi fizetőeszköz esetében a módosítások mértékei elhanyagolhatók – nyilatkozta Douglas Borthwick, Chapdelaine & Co. brókerház devizarészlegének vezetője.

Az euró egyébként idén 13 százalékot gyengült a dollárral szemben, ami egy évtizede a legrosszabb évnek számít. Ezzel együtt pedig

a jegybankok 2002 óta nem látott alacsony szintekre csökkentették az euró mértékét a tartalékaikban.

Noha a Bloombergnek nyilatkozó elemzők hangsúlyozták, hogy nem kell számítani rövidtávú, hirtelen változásokra, annak minden valószínűsége megvan, hogy idővel a jüan felváltja az eurót a dollár elsődleges alternatívájának szerepében – mondta Mansoor Mohi-uddin, a Royal Bank of Scotland Group piaci stratégája.

Mennyi pénzt jelent mindez?

Az IMF döntése körül persze komoly számolgatás alakult ki, hogy a jüan szerepének felértékelődése a nemzetközi fizetőeszközök körében mekkora tőkebeáramlást jelenthet a jüaneszközökbe. Arról nagyjából elemzői konszenzus van, hogy rövidtávon nem kell óriási mozgásokra számítani, de közép- és hosszútávon azonban sokkal érdekesebb a helyzet.

Most már a nemzetközi pénzügyi intézmények is kezdik megfelelő helyen kezelni Kínát Forrás: Imaginechina/Da qing

Tekintve, hogy az SDR-be való bekerülés alátámaszthatja Kína erőfeszítéseit a jüan és az ország tőkemérlegének nemzetközivé tételével kapcsolatban, az AllianceBernstein (AB) számításai szerint a következő néhány évben a beáramló tőke elérheti a 3 ezer milliárd dollárt – írja a CNBC.

Ezzel párhuzamosan a Morgan Stanleynél úgy látják, hogy a következő 10 évben 2 ezer milliárdos tőkebeáramlásra lehet számítani, melynek legnagyobb része a devizatartalék menedzserek felől érkezhet.

Mit hozhat ez egyéb kínai értékpapíroknak?

Azontúl, hogy közép és hosszú távon a jegybankok egyre több jüant fognak tartani a devizatartalékok között, emellett számottevően növekedhet a külföldi cégek jüanban kibocsátott kötvény mennyisége is a következő években (fontos kiemelni, hogy csak 2016. október 1-től lép életbe az új SDR-kosár), arról nem is beszélve, hogy az alapkezelőknél is átalakuló portfóliókkal kell számolni, hisz a jüanban denominált eszközök elsősorban a kötvényportóliókban fognak lecsapódni, főként a kínai állam és bankok által kibocsátott kötvények formájában. Már a beáramló tőke nagysága miatt is felfelé mozdulhatnak el az árak, ami ugyanúgy kiterjedhetne majd a kínai részvénypiacokra is. Persze itt az is fontos lenne, hogy a sanghaji úgynevezett A-típusú részvények bekerüljenek az MSCI Emerging Market Indexbe, ami idén nyáron elmaradt, és csak jövő nyáron veszik elő újra a témát. Ezt az indexet a világon közel 1700 milliárdnyi vagyont kezelő alap használja benchmarkként (benchmarkhoz mérten állapíthatjuk meg, hogy az adott befektetés az elvárásokhoz képest jól vagy rosszul teljesített), így ha bekerülnének oda a kínai részvények, akkor automatikusan azokat is elkezdenék vásárolni a portfólió menedzserek