Feleslegesen drága lakáshiteleket törlesztenek az emberek

illusztrációk

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A törlesztő részletünket elsődlegesen a kamat határozza meg. A teljes kamatot jellemzően két tényező befolyásolja:

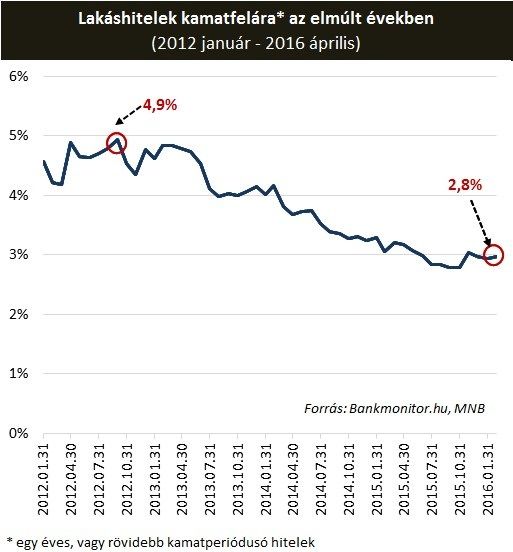

A kamatok csökkentéséről vélhetően mindenki tud. 4 év alatt 7 százalékról 1 százalék közelébe esett a jegybanki alapkamat és ezzel párhuzamosan a referencia kamat is. A kamatfelárak csökkenése azonban valószínűleg teljesen ismeretlen az átlagember számára. A lakáshitelek kamatfelára az utóbbi 4 évben több, mint 2 százalékponttal lett alacsonyabb. És hogy ennek mi a jelentősége? Egy 20 éves lakáshitelnél 2 százalékponttal alacsonyabb kamatszint 15-17 százalékkal alacsonyabb havi törlesztő részletet jelent.

Amennyiben tehát valaki 2012-ben felvett átlagos kamatfeltételekkel bíró lakáshitellel rendelkezik és kiváltja meglévő hitelét egy új szerződéssel közel 15 százalékot megtakaríthat havi törlesztő részletéből (ma már ezen hiteleknek „csak" 16 év a hátralévő futamideje, így valamivel kisebb lesz a fentebb említettnél a törlesztőrészlet csökkenése)

További lehetőségek az adósok számára, melyek mind-mind pénzügyi előnyt jelentenek:

Fenti lehetőségek ma több tízezer adós számára jelenthetnek valós pénzügyi előnyt. A történet azonban itt nem ér véget...

A hitelkiváltásra, vagy új lakáshitel felvételére rendelkezésre álló lehetőségekről az alábbi kalkulátor használatával tájékozódhat:

Több ezer olyan lakáshitel szerződés van ma Magyarországon, mely változó kamatozással rendelkezik ugyan, de nem referenciakamathoz kötött. Mindez lefordítva annyit jelent, hogy a banknak nincs automatikusan kamatcsökkentési kényszere, ha a gazdaságban a kamatok csökkenek. A hitelkamat ezekben az esetekben az adós számára kiszámíthatatlanul változik, kis túlzással élve a bank jóindulatán múlik a törlesztőrészlet csökkenése.

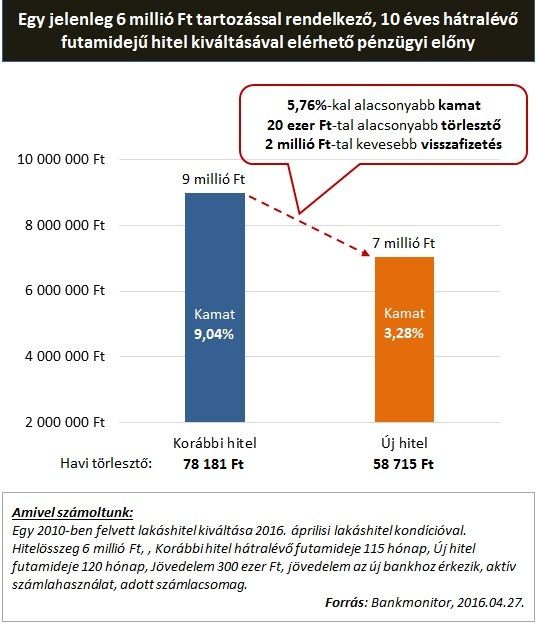

Az alábbiakban egy ilyen esetet mutatunk be részletesen. Erős kezdésnek talán elegendő annyi, hogy az adós 9 százalékos kamatot fizetet, az új hitelszerződésében már 4 százalék alatti kamat szerepel...

A történet szereplője egy 2010-ben felvett hitellel rendelkezett, amelynek kamata és törlesztőrészlete nem követte az azóta végbement csökkenést, bár 6 havonta változhatott volna a kamatozása.

Eredetileg 12 millió forint hitelt vett fel az adós 15 évre. Az adós tartozása többszöri előtörlesztések miatt 6 millió forintra csökkent 2016 elejére. A hitelkiváltás előtt a bank által érvényesített kamat 9 százalék (!!!), a havi törlesztő részlet 78.181 forint volt. A hitelfelvevő „érezte", hogy ennél kell lennie jobb megoldásnak, amelyre rá is lelt egy 3,3 százalékos (nem tévedés 5,7 százalékponttal alacsonyabb!) kamatozású hitel formájában.

Az alacsonyabb kamat miatt 78.181 forintról 58.715 forintra csökkent a havi törlesztőrészlet.

A teljes hátralévő futamidő alatt az adós megtakarítása a hitelkiváltással szinte pontosan 2 millió forint, amely a meglévő hitel egyharmada!

Ahhoz, hogy valaki sikeresen megvalósíthasson egy hitelkiváltást,

elengedhetetlen, hogy megfelelő hitelmúltja legyen.

Az új bank megvizsgálja, hogy korábbi hitelét pontosan törlesztette-e, kért-e valaha fizetéskönnyítést a banknál, volt-e bármikor elmaradása.

A megkapható hitelkiváltó ajánlat kondícióit befolyásolják az ügyfél egyedi paraméterei is, többek között