A gazdagok nyertek a válságon

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

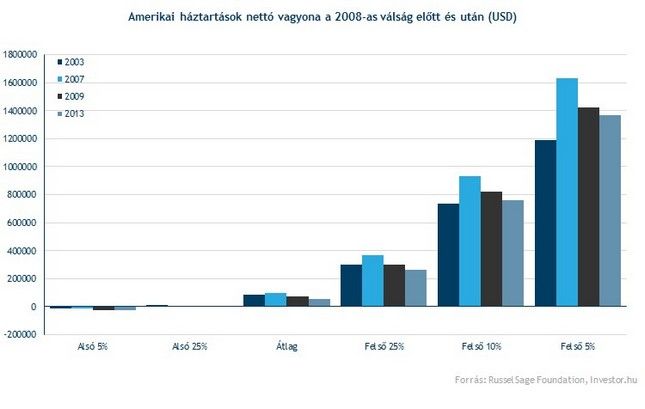

Míg az átlagos amerikai háztartások nettó vagyona a 10 évvel ezelőttihez képest, nagyrészt a 2008-as válság hatására 36 százalékkal csökkent, a társadalom legfelső 5 százalékának több mint 14 százalékkal nőtt. Az átlagember tehát a válság miatt szegényebb lett, miközben a gazdagok tovább gyarapították vagyonukat.

A tanulmányban közölt adatok között a legijesztőbb az, hogy azok a családok is elveszítették a vagyonuk több mint harmadát, akik nem számítanak spekulánsnak, nem tőzsdéznek, egyszóval semmilyen kockázatos befektetésből nincs részesedésük. Vagyonukat a lakóingatlanjuk és a banki lekötésben vagy készpénzben tartott pénzük teszi ki. Azt hihetnénk, hogy ezt az elvet követve vagyonunk nincs kitéve nagyobb veszélyeknek, egyedül az inflációtól, a mindenkori kormány adótörvényeitől és a banki kamatoktól függ annak kisebb-nagyobb változása. A 2008-as válság azonban erre igencsak rácáfolt, az emberek nagy része a saját bőrén tapasztalta meg, hogy bizony a biztonságosnak hitt ingatlan jelentős mértékben veszíthet értékéből, később pedig (mikor már a válság viharai elültek, és elindult a fellendülés), hogy a készpénz nem befektetése is lehet rossz stratégia.

Először nézzük meg, miből áll egy átlagos család vagyona: a legtöbben nem mernek kockázatosabb eszközökbe fektetni, pénzük javarészt készpénzben vagy lekötött bankszámlán áll, és a vagyon nagy részét az a ház vagy lakás jelenti, amelyben a család él. Így, ha ennek értékében változás következik be, akkor az egész vagyon értéke nagymértékben megváltozik. Ezzel szemben a vagyonosabb rétegek lakóingatlanjainak értéke nem játszik fontos szerepet a teljes vagyonuk szempontjából, hiszen ők javaik jelentősebb részét tartják különböző tőkepiaci eszközökben.

Ez alapján már világosan látszik, hogy a különböző helyzetű társadalmi rétegek vagyonváltozásában tapasztalt különbségek hátterében az ingatlan- és értékpapír-árfolyamok eltérő alakulása áll. A válság kirobbanása után a tőzsdei árfolyamok aránylag gyorsan visszatértek az azt megelőző szintekre, ugyanez viszont az ingatlanokról messze nem mondható el. A gazdagabbak vagyonát tehát a tudatosabb és az eszközök között jobban szétosztott befektetéseik miatt nem tudta annyira visszavetni a válság miatti ingatlanáresés. Az átlagos családok vagyonának nagy részét képező ingatlanok árzuhanását nem volt mi ellensúlyozza, a lekötött betétekben tartott pénz kamatai ráadásul időközben a kamatcsökkentések hatására folyamatosan romlottak.

Ha a tanulságot keressük, akkor a hangsúly nyilvánvalóan a befektetésen van. Főleg olyan befektetésen, amely minél több eszközt magában foglal, így ezek egyedi kockázata megoszlik a portfólión belül. A legfontosabb talán, hogy az átlagembernek is be kell fektetnie a pénzét, még ha csak egy kis részét is tudja megtakarítani ilyen formában. Ez persze nem azt jelenti, hogy készpénzben vagy bankszámlán ne tartsunk pénzt, pusztán annyit, hogy ne mindenünket rakjuk fel egy lapra.

Ha a döntés megszületett, már csak azt kell kiválasztani, hogy milyen eszközökből vásároljunk. Akik korábban készpénzben hagyták vagyonukat, nyilvánvalóan első befektetéseikben sem az eszeveszett hozamokat fogják vadászni, sokkal inkább a kockázat minél alacsonyabb szintjét. A kezdő befektetők nincsenek még annak a tudásnak a birtokában, hogy a fellelhető eszközökből megfelelő portfóliót állítsanak össze maguknak, így olyan befektetésre van szükségük, ahol ez már előre megtörtént. Ne feledkezzünk meg a megfelelő likviditásról sem, hiszen a potenciális befektető egész addigi életében hozzászokott, hogy amikor szüksége volt a pénzére, az rendelkezésre állt. Ma már mindenkinek elérhetők a befektetési alapok, illetve azok befektetési jegyei, amik a felsorolt ismérvek mindegyikét kielégítik. A profi alapkezelők által összeállított teljes portfóliókból válogathatunk kedvünkre, legyen szó részvény, kötvény, pénzpiaci, ingatlan, vagy nyersanyag típusú befektetésről. A lista nem teljes, például az Investor Trader ügyfelei számára elérhető teljes palettáról bővebben itt olvashatnak.

A válságok és visszaesések a gazdasági ciklusok természetes velejárói, így jobb, ha mindenki már előre felkészül rájuk. Ennek egyik eszköze, ha a megtakarítást különböző eszközökbe fektetjük, és ezzel - amellett, hogy megosztjuk az egyes eszközök kockázatát - a készpénznél vagy bankszámlán lekötött betétnél jó eséllyel nagyobb hozamot érhetünk el. A befektetési formák közül mindenki a saját kockázatvállalási szintjétől függően választhatja ki a megfelelőt.