Csúnyán túlvehetik a befektetők a Twittert

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Mielőtt a relatív értékelés művészetében jobban eltévednénk, érdemes a száraz tényekkel kezdeni, mi is történt tegnap a Twitterrel:

Hallgassa meg egy hivatásos befektető tippjeit, lesse el kedvenc fogásait az Investor.hu befektetői klubján!

Időpont: 2013.november 14., 17:30

Helyszín: K&H Székház,

(1095 Budapest, Lechner Ödön fasor 10.)

A rendezvény INGYENES, az alábbi gombra kattintva jelentkezhet rá.

Egyre drágább a többiekhez képest

Tegnapi elemzésünkben már kiemeltük, a fundamentumokban továbbra sem történt változás az elmúlt napokban, így alapvetően csak az árfolyamból, vagyis a cég tőzsdei értékének változásából lehet új következetéseket levonni. Mivel az árfolyam 73 százalékot emelkedett, így a cég tőzsdei értéke is értelemszerűen ennyivel lett nagyobb, 25 milliárd dollárra szaladt fel.

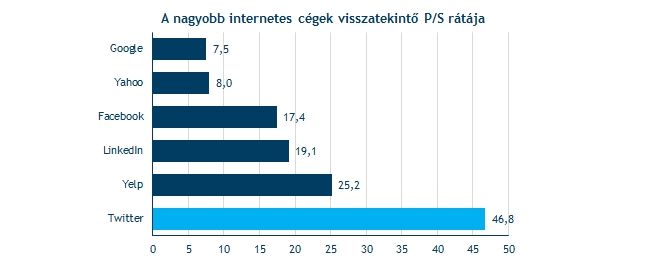

Tegnap már szót ejtettünk arról, hogy a relatív értékelés vizsgálja, mennyit is kell fizetnünk egységnyi nyereségért, vagy éppen árbevételért, mennyire számít olcsónak, vagy drágának egy részvény. Nos, ha az elmúlt 12 hónap árbevételeiből indulunk ki, akkor a Twitternél ezért így már közel 47-szeres pénzt fizetünk, míg egy Google-nél csak 7,5-et, de a Facebooknál is csak 17,4-et a múltbeli árbevételért.

Fontos tudni! A múltbeli bevételekhez viszonyított értékeltség gyenge mutató, de a Twitter esetében sem jövőre vonatkozó megbízható konszenzusról, sem stabil profitabilitásról nem beszélhetünk, ezért célszerű bemutatni ezt a mutatót is. |

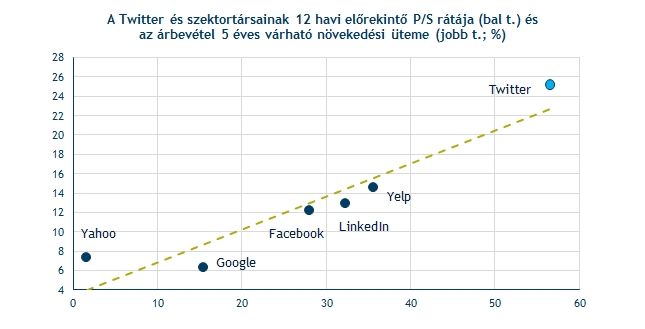

Az utóbbi napokban viszont egyre több elemző jön ki a Twitterre vonatkozó részletes elemzéseivel (vagy éppen eladási ajánlásaival), melyben az árbevételre vonatkozóan is találhatóak már becslések. Így a nagy szektortársakhoz hasonlóan lehet számítani a növekedési ütemre vonatkozó jövőbeli becsléseket, mondjuk 5 éves időtávra, és meg lehet vizsgálni, hogy a jövőbeli növekedési potenciálért mekkora többletet kell fizetnünk. Ez alapján is eléggé túlértékeltnek tűnik a Twitter, vagy is alapvetően egyre kevesebb olyan mutatószám található, ami indokolhatná a Twitter egyre nagyobb árazását, amit vélhetően inkább a nagy felhajtás eredményez.

Szintén fontos tudni! A Twitter árbevételére vonatkozó becslések konszenzusa viszonylag kevés elemű, csupán pár elemző tette közzé eddig várakozásait, így fenntartásokkal kell kezelni az ebből levont következetéseket is. |

Nagy az őrület

Szintén jól jelzi a részvény körüli nagy felhajtást, hogy míg a szerdai IPO során 70 millió részvényt adtak el (vagyis elvielg ennyi került tőzsdei forgalomba), addig a tegnapi kereskedésben közel 120 millió részvényre született megbízás. Ez azt jelenti, hogy rendkívül sokan próbáltak napon belül kereskedni, feltehetően arra számítva, hogy a nagy hype közepette pár óra alatt is szép profitot lehet elérni.

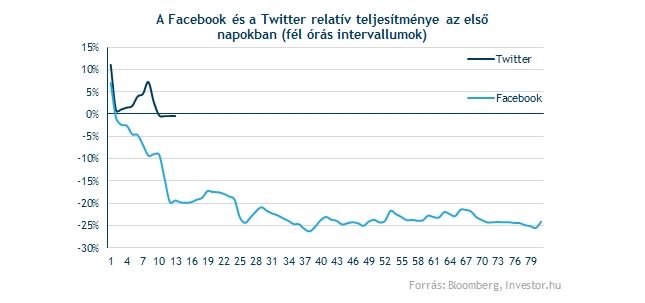

Érdemes hozzátenni, hogy a még a rettegett példa, a Facebook IPO-ja kapcsán sem volt ennyire nagy túlkereslet a részvények iránt, hiszen akkor csak 38 százalékkal lett magasabb az első napi forgalom a kibocsátott részvények számánál, most, a Twitter esetében viszont már közel 70 százalékkal.

Ez persze még nem jelenti azt, hogy Facebookhoz hasonlóan a Twitter számára is rémálom lesz az első pár a nap a tőzsdén, ugyanakkor érdemes lehet figyelni, hogy sikerül e megtartani a hatalmas pluszokat az IPO-hoz képest. A fundamentumok alapján ugyanis az árazás aligha tekinthető reálisnak, a részvény körüli felhajtás azonban még jó ideig fennmaradhat.