Most kell Kínában befektetni?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

MagyarországPongrácz BencePásztor FlóraAndrásfi TiborFucsovics MártonMarozsán FábiánHámori LucaMagyarország

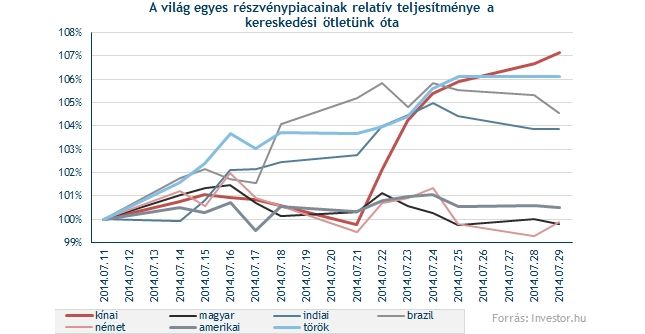

MagyarországPongrácz BencePásztor FlóraAndrásfi TiborFucsovics MártonMarozsán FábiánHámori LucaMagyarországSzinte töretlenül emelkedett 7 százalékot a HSCEI index, mióta két héttel ezelőtt vételi ötletet fogalmaztunk meg a kínai részvényekre. A jó teljesítménynek két oka lehet: egyrészt a kínai részvények világviszonylatban olcsónak számítanak, miközben az ország vezetése a gazdasági teljesítményt támogató lépéseket tett az elmúlt hónapokban. Bár a nagy emelkedést követően rövid távon kisebb korrekcióra is sor kerülhet, megfelelő kockázatkezelés mellett ezeket még mindig érdemes lehet a kínai befektetések növelésére felhasználni.

Egy emelkedő háromszög formációt hagyott maga mögött a HSCEI index, ami egy igen kedvező technikai képnek számít. Azóta meg is érkezett a tankönyvi példa szerinti emelkedés, amit az MACD indikátor vételi jelzése is segített. Az emelkedést az 50 napos mozgóátlag alulról kíséri felfele, egyfajta támaszt adva az indexnek.

Az RSI indikátor viszont már a túlvettnek számító zónában mozog, az elmúlt hónapokban a 70 feletti RSI többször is visszafordította az indexet. Rövid távon tehát, akár kisebb korrekcióra is sor kerülhet, már csak azért is, mert az index mostanra erős ellenállásokhoz érkezett. A három éve tartó csökkenő trendvonalba korábban már többször beletört az index bicskája, nagy kérdés, hogy azt most képes lesz-e egy nekifutásra áttörni.

Egyelőre egyébként úgy tűnik, hogy sikerrel veszi az index az akadályt, ami már csak azért is jó hír, mert a kínai piac így maga mögött hagyhatna egy hosszú ideje tartó rossz szériát. Az árfolyammozgások üzenete egyértelmű: érdemes kínai befektetésekben gondolkozni.

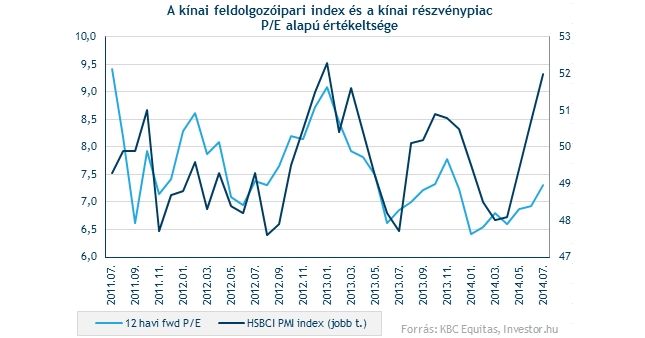

A kínai gazdaság stimulálását célzó intézkedések egyre inkább éreztetik hatásukat, legalábbis az elmúlt hetek makroadatai alapján ezt a következtetést vonhatjuk le. Az HSBC feldolgozóipari beszerzési menedzserindexe 18 hónapos csúcsra emelkedett, a gazdasági aktivitás javulását jelző 52 pontos magasságba, ami a piaci várakozásokhoz képest igen pozitív meglepetésnek számít.

A gazdasági folyamatok javulása ráadásul a részvénypiaci árazásban egyelőre még nem tükröződik. A HSCEI index jelenleg 7,7-es előretekintő P/E rátával forog, miközben a makroadatok javulása láttán akár 8,5-9-es szint is indokolható lenne. A jelenlegi eredményvárakozások helyességét feltételezve ez akár 12 800-13 540 pontos indexértéket is indokolttá tehetne.

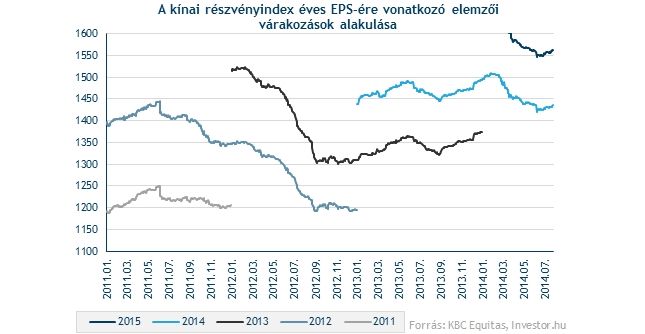

Márpedig az eredményvárakozások az első félév mélyrepülése után már emelkednek. Az elmúlt kilenc év tapasztalata egyébként az, hogy az elemzők év elején inkább optimisták, így a várakozások a nyári hónapokig csökkennek (átlagban 1%-kal), ezt követően viszont az év második felében jellemzően már emelkednek (átlagban 2,6%-kal).

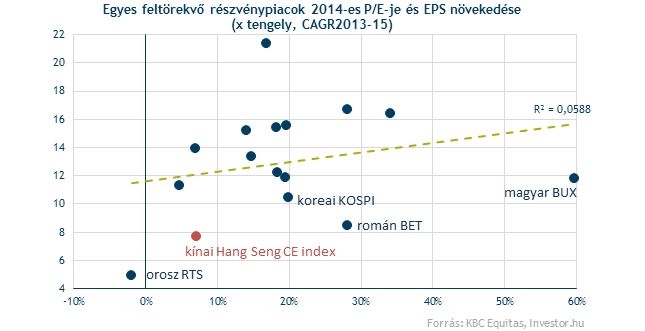

Az értékeltségek és növekedési kilátások alapján tehát a kínai részvények továbbra is meglehetősen alulértékeltnek tűnnek. A kínai HSCEI index még 9 körüli P/E rátát feltételezve is az egyik legolcsóbb piacnak számítana a feltörekvő piaci univerzumban.

A kínai részvények értékeltségében mutatkozó diszkont részben indokolt az ingatlanpiaci és hitelpiaci túlfűtöttség fényében. Bár a kínai vezetés kis lépésekkel próbálja hűteni a kedélyeket (2007 óta először engedélyeztek jelzálogfedezetű értékpapír kibocsátást), a megindított reformfolyamat rövid távon még fel-fellobbanó félelmekhez vezethet.