Egyre jobb formában a Magyar Telekom

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A gyorsjelentés főbb pontjai dióhéjban:

Minden szinten szinte minden

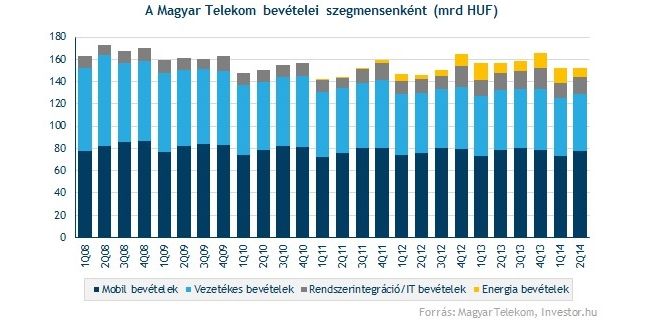

Mindegyik fontosabb soron sikerült felülmúlnia az elemzői konszenzust a Magyar Telekomnak a hajnalban közétett második negyedéves gyorsjelentésével. A 151,8 milliárd forintos árbevétel minimális mértékben ugyan, de felülmúlja az elemzői konszenzust, ugyanakkor tavalyhoz képest 3 százalék alacsonyabb. Ez a vezetékes és mobil hangszolgáltatásból, illetve az energiaszolgáltatásból származó bevételek visszaesésének tudható be. Az energiaszolgáltatás bevételei bő 12 százalékkal estek vissza tavalyhoz képest, ami a novemberi (-11%) és az áprilisi (-6,5%) rezsicsökkentésnek tudható be.

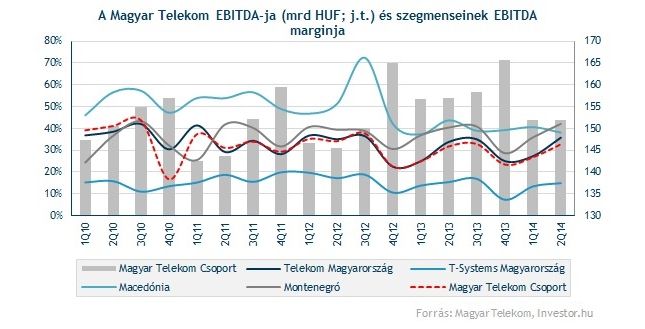

0,3 százalékkal, 49,6 milliárd forintra csökkent az EBITDA éves alapon, ami így közel 2 százalékkal kedvezőbb, mint amire az elemzők számítottak. Fontos szerepet játszott az energia és rendszerintegrációs/IT szolgáltatások bruttó fedezetjavulása, valamint a személyi jellegű ráfordítások csökkenése. Igaz, ezek csak részben mérsékelték a megnövekedett távközlési adó hatását. Ezeknek köszönhetően az EBITDA margin is javult, sőt ismét 30 százalék fölé került három negyedév után.

25,1 milliárd forintos üzemi eredményt ért el a második negyedévben a társaság, ami így nem csak a konszenzust, hanem a legoptimistább elemzői várakozást is felülmúlta 5, illetve 3 százalékkal. A kedvezőbb eredményben szerepet játszott, hogy az értékcsökkenési és amortizációs költségek 25,5 milliárd forintról 24,5 milliárd forintra csökkentek.

A legnagyobb meglepetést a nettó eredmény terén szerezte a Magyar Telekom. A 11,6 milliárd forintos nyereség az elemzői konszenzust 8, míg a legoptimistább várakozást 4 százalékkal szárnyalja túl. Pedig több negatív tényező is rontotta az eredményt: a nettó pénzügyi költségek 7,8 milliárd, míg a nyereségadó 4,8 milliárd forintra hízott. A társaság első féléves profitja azonban még így is 18 százalékkal magasabb, mint egy éve volt.

Teljesülnek-e a célok?

Javított a 2014-re vonatkozó EBITDA célján a menedzsment, tavalyhoz képest legfeljebb csak 3 százalékos visszaesést vár, míg korábban 3-6 százalékos eróziót vetített előre. Az előző negyedévhez képest egyébként az elemzők is kedvezőbben látják a jövőt, már csupán 3,9 százalékos csökkenésre (májusi konszenzus: -4,7%) számítanak. Mindebben komoly szerepe lehet annak is, hogy az első félévben 1,5 százalékkal nőtt tavalyhoz képest az EBITDA.

Az árbevétel terén továbbra is maximum 3 százalékos visszaesést vár idén a vezetés, miközben az elemzők 1,7 százalékos eróziót vetítenek előre. Ha nem romlik drasztikusan a helyzet a második félévben, akkor teljesíthetőnek tűnik a menedzsment célja, hiszen az első félévben 3,1 százalékkal csökkent a társaság bevétele.

Mi lesz az osztalékkal?

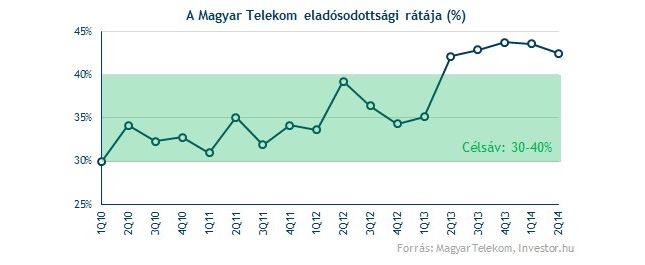

Az első negyedév után az április-júniusi időszakban is csökkent a társaság nettó eladósodottsági rátája, ami azért is számít pozitívumnak, mert ez az osztalékfizetés fő kritériuma. Ezzel együtt a 42,5 százalékos mutató még mindig túl magasnak mondható, és így kívül esik a menedzsment által meghatározott 30-40 százalékos komfortzónából. A folyamatban lévő frekvenciatender kiadásai miatt véleményünk szerint továbbra is kérdéses, hogy az elkövetkezendő negyedévekben sikerül-e visszatérni a sávba, vagy sem.

Éppen ezért továbbra is látunk némi kockázatot a jövő évi osztalékfizetéssel kapcsolatban. Megoldást az osztalékpolitika módosítása nyújthatna, ugyanakkor erre utaló jel egyelőre még nem érkezett a menedzsment részéről.

Ennek ellenére a piaci konszenzus azzal számol, hogy jövőre visszatérhet az osztalékfizetés útjára a Telekom. A konszenzus alapján 22 forint körüli osztalék várható 2015-ben, ami így a tegnapi záróárral számítva 6,2 százalékos osztalékhozamot takar. Ráadásul az elkövetkezendő két évben emelkedhet a kifizetés nagysága, 30 forint körüli osztalékkal számolnak az elemzők.

Mi lesz így a Telekommal?

Rövid távon kedvezően értékelhető a gyorsjelentés, ami akár pozitív árfolyamreakciót is maga után vonhat. A számok arról árulkodnak, hogy folytatódik a Magyar Telekomnál az a fokozatos javulás, amit már az előző negyedévekben is felfedezhettünk. Az elmúlt napokban ugyanakkor több kedvezőtlen fejlemény is hátráltatta az árfolyamának emelkedését.

Jelentősen megugrottak a hosszú állampapír-piaci hozamok, az 5,2 százalékos tízéves hozam felett pedig az aktuális osztalékprognózisokkal csak 2 százalékpontos prémiumot kínál a részvény, szemben a 3-3,5 százalék közötti hosszú távú átlaggal. Ráadásul a piaci hangulat függvényében a hozamemelkedés továbbra is komoly kockázati tényezőnek számít, ami nyomás alatt tarthatja a részvény árazását. 4-4,2 százalékos tízéves hozam és 3 százalék körüli prémiummal még indokolható 370 forint körüli árfolyam, az aktuális helyzetben viszont nehezen.

Ráadásul a felvásárlási sztori is elhalványulni látszik, miután a japán SoftBank meghátrált a T-Mobile US felvásárlásától, ami jókora bevételt eredményezett volna a Deutsche Telekomnak. Teljes egészében nem kell leírni a felvásárlás lehetőségét, egyrészt más érdeklődők is akadnak a DT amerikai egységére, másrészt a Magyar Telekom közkézen forgó részvényeinek értéke nem számít hatalmasnak az anyacég méretéhez képest.

Összességében úgy látjuk, hogy az elmúlt hónapok emelkedésével nagyjából beárazódhattak a kedvező fejlemények, a piaci környezet borúsabbá válása pedig érzékenyen érintheti a Magyar Telekomot is.

A Magyar Telekom az Investor.hu-t is kiadó Origo Zrt. százszázalékos tulajdonosa.