Kezdődik a szkanderezés a puskaporos hordón

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Európa most egyszerre két puskaporos hordóval zsonglőrködik, amelyek látszólag egyre szorosabban össze vannak kötve. A két legfontosabb kockázat az európai piacok számára az orosz helyzet és a görög. Mindkettőnek lehet olyan kimenete, ami tartósbba lejtmenetre kényszeríti a piacokat, bár egyik rizikó sem ismeretlen már, ami a negatív hatásokat is korlátozhatja.

Sűrű két hét jön Görögországban

Az elkövetkező két hét kifejezetten sűrű lesz az új görög kormány és parlament, és persze a befektetők számára is. Az Európai Unió és IMF felé fennálló adóssággal kapcsolatos alkudozás már ma megkezdődik, hiszen az uniós pénzügyminiszterek tanácsát vezető holland Jeroen Dijsselbloem Athénban találkozik az új görög miniszterelnökkel, Alexis Tsiprasszal és pénzügyminiszterével, Yanis Varoufakisszal.

A tárgyalások nem lesznek könnyűek, és az idő szorít. Az uniós fél egyelőre igyekszik nyilvánvalóvá tenni, hogy az adósság tőkerészéből nem hajlandó engedni (azaz nem lehet újabb „haircut”), miközben az új görög kormány a vasárnapi választási győzelem óta mintha ismét agresszívabb hangnemet ütne meg a szavazást megelőző egészen józan nyilatkozatokhoz képest. Délután várhatóan sajtótájékoztatón számolnak majd be a felek, hogy mire sikerült jutni az első körben. Sok konkrétumra azért még nem számíthatunk.

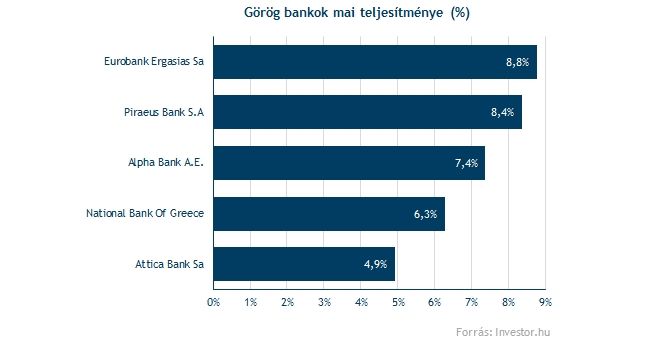

Az elmúlt napok piaci turbulenciái után ugyanakkor ma mintha kicsit megnyugodtak volna a kedélyek a görög tőzsdén. A legfontosabb barométernek számító bankok részvényei tekintélyes, 6-8 százalékos ugrásokat mutatnak.

Eközben a görög ASE részvényindex is igyekszik valamicskét lefaragni a héten elszenvedett súlyos veszteségekből. Az új görög kormány első nyilatkozatainak és intézkedéseinek (oroszbarát kommunikáció, a privatizációs folyamatok felfüggesztése) nyomán ugyanis a hét első felében két nap leforgása alatt 16 százalékot veszített értékéből, javarészben épp a már említett bankok vezérletével.

Ehhez képest persze csak sovány vigasz, hogy a mélypontról 4-5 százalékot tudott emelkedni a mutató. Szintén a hangulat átmeneti enyhüléséről tanúskodik, hogy a görög 10 éves kötvényhozam ma ismét visszakúszott 10 százalék alá. A hétközepi riadalom több mint 1,5 százalékponttal dobta feljebb a hozamot, úgyhogy ehhez képest is csekély kis javulást látunk. Pláne, ha ahhoz hasonlítjuk a helyzetet, hogy augusztus végén még bőven 6 százalék alatt jártak a kötvényhozamok, mielőtt a Sziríza megkezdte határozott unióellenes kampányát.

A mai kis fellélegzéssel tehát a szintén görög Damoklész kardja nem került le a piacok feje fölül. Az előttünk álló napokban több fontos esemény is lesz, ami meghatározhatja a görög eseményeket:

És az oroszokról se feledkezzünk el!

Eközben pedig továbbra is ott ketyeg az orosz kérdés, ami a göröghöz hasonló, sőt, jó eséllyel potenciálisan nagyobb károkat okozó rizikófaktor a piacok számára. Ennek a feszültségnek az egyik leglátványosabb piaci mércéje a dollár-rubel árfolyam, amelyik ugyan nem olyan drasztikus hirtelenséggel, mint decemberben, de ismét a kritikus 70 közeli szintekre kúszott.

Az orosz jegybank ráadásul pénteken meglehetősen furcsa lépéssel a korábban pánikszerűen 17 százalékra emelt kamatot 15 százalékra mérsékelte, amivel a rubel árfolyamát ismét 70 fölé emelte.

A trendszerű gyengülés alapján az idő látszólag nem Oroszországnak kedvez, hanem épp ellenkezőleg. A rubel gyengülése kiegészülve az olajárak mélyrepülésével továbbra is szinte megoldhatatlannak tűnő kihívások elé állítja az orosz gazdaságpolitikát, és pont a trendszerűsége miatt egyre nagyobb eséllyel gyűrűzik be a lakosság hétköznapjaiba többek között az infláción keresztül.

Eközben az alacsony olajárak miatt az állam mozgástere látványosan beszűkült. Halvány fénysugár lehet, hogy az olajárak mintha lassan stabilizálódni kezdenének a jelenlegi, 45 dollár körüli szinteken, de ez lehet csalóka átmeneti állapot is. Azt mindenesetre valószínű, hogy a jelenleginél drasztikusan mélyebb szintekre igazán tartósan már nem esik az olajár, de rövid távon lehetnek még kellemetlen mozgások. Az orosz gazdaság számára ráadásul a hosszabb távon 45-50 dollár körül stabilizálódó olajár még mindig erőteljes megszorításokat, recessziót és kényszerű átrendeződést jelent.

A piacok számára az igazi gondot ezen a téren is a politika kiszámíthatatlansága jelenti, különösen az ukrán katonai helyzettel együtt méltán beszélhetünk puskaporos hordóról.