Részvényes lehetsz az Ofotértben!

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

02.06: Frissítés: Már megkezdődött a kereskedés

Közben már meg is kezdődött a kereskedés a részvénnyel, az első árfolyamrekacióról itt olvashat.

02.05: Tőzsdei kötődése lesz az Ofotértnek

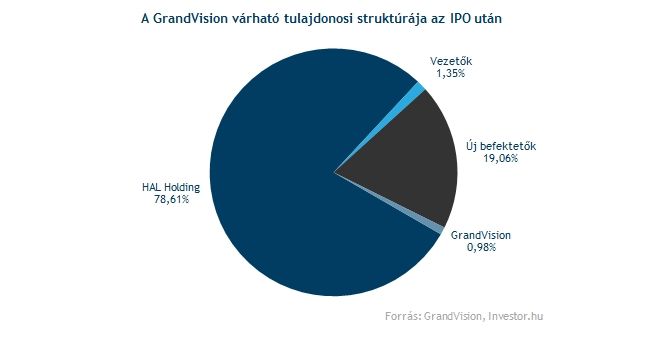

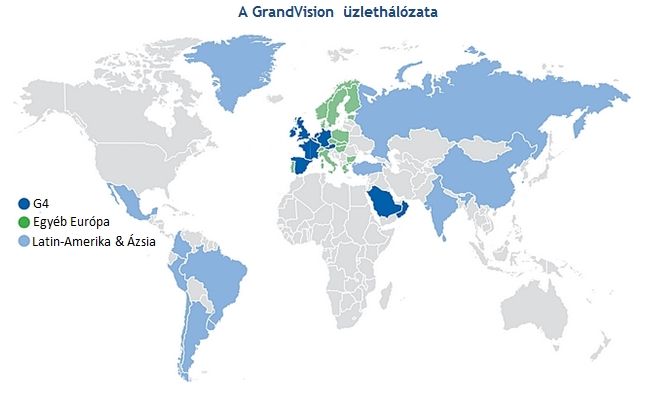

Tőzsdére lép a hazánkban is jól ismert Vision Express és Ofotért üzleteket tulajdonló holland cég, a GrandVision. A világ egyik vezető szemüveg- és egyéb optikai eszközök kiskereskedelmével foglalkozó vállalata 43 országban van jelen, több mint ötezer bolttal, amelynek döntő többsége saját tulajdonú, de nagyjából ötödét franchise-rendszerben működteti.

A társaság szemüveglencséket, kereteket, napszemüvegeket és kontaktlencséket, illetve egyéb optikai kiegészítőket árusít, emellett pedig szemvizsgálati lehetőséget is nyújt. A különböző országokban más-más márkanevekkel van jelen, van ahol többel is, például Magyarországon a Vision Express mellett az Ofotért is az övék.

A cég saját márkás termékek mellett jól ismert brandeket is forgalmaz. A szemüveglencsék esetében nagyjából 90 százalékos volt a saját márkás termékek aránya az eladott darabszámból, míg a kontaktlencséknél 75, a kereteknél 66, a napszemüvegeknél pedig 33 százalék a 2014. szeptember végi adatok alapján. Ez pedig azért fontos, mert a saját márkás termékek többnyire nagyobb nyereséghányaddal értékesíthetőek. A cég a jövőben is a nagyobb hozzáadott értékű, és ezért magasabb profitmarzzsal értékesíthető termékekre kívánja helyezni a hangsúlyt.

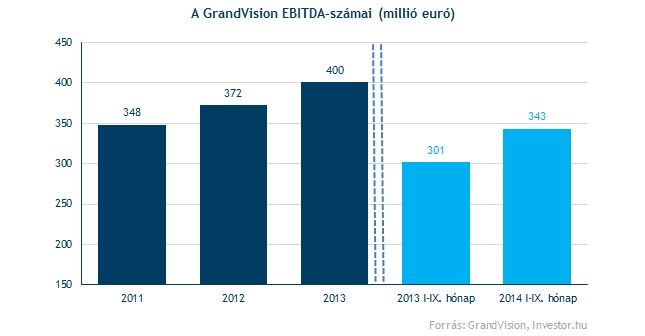

Egyre számottevőbb az eredmény

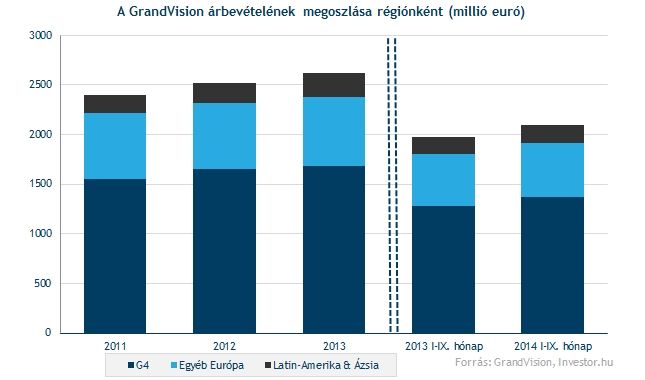

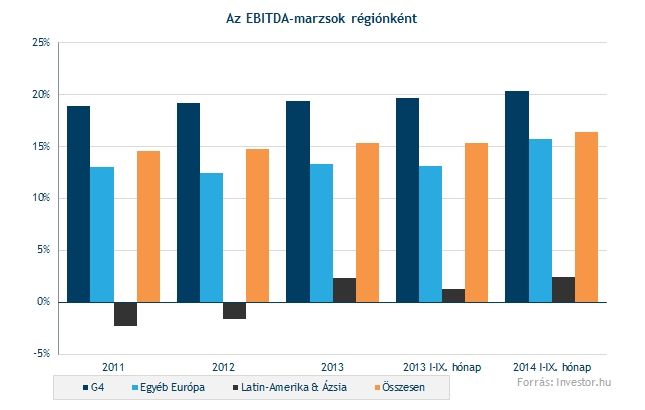

Az elmúlt három évben a cég árbevétele évi átlagban 4,5 százalékkal növekedett, aminek egy jelentős része akvizíciókból származott. A bevételeknél jobban bővült viszont a GrandVision eredményessége, EBITDA-ja évente átlagosan több mint 7 százalékkal. Ráadásul a különböző egyszeri hatásoktól tisztított EBITDA-marginja is egyre magasabb szintekre kúszott.

Eredménytermelés szempontjából Nyugat-Európában (G4) éri el a legjobb mutatókat a cég. Itt ugyanis 19-20 százalékhoz közeli EBITDA-marginokat produkál, míg az egyéb európai régióban már csak 13-15 százalékosat, míg az Ázsia & Latin-Amerika szegmensben csak alacsony egyszámjegyű értékeket. Utóbbi főleg az agresszív terjeszkedésnek tudható be, hiszen eleinte a költségek elviszik a megtermelt eredmény nagy részét, viszont a jövőben jelentősen hozzájárulhatnak majd a profithoz.

Az expanzióval nem is tervez leállni a cég. Az elmúlt években is sorozatosan jelent meg újabb és újabb országokban, valamint bővítette jelenlétét meglévő piacain. Az elmúlt három évben 13 kisebb-nagyobb akvizíciót bonyolított le a cég, megjelent például Peruban, Kínában és Törökországban is.

Tőzsdén debütáló cégtől nagyon szokatlan módon a GrandVision már első börzés évében évközi osztalékot fizet majd a tervek szerint, méghozzá szeptemberben. Persze a 35 millió eurós összegtől nem ülünk azért a padlóra, ugyanis a tervezett korrigált részvényszámmal kalkulálva 14 eurócentes osztalék jön ki, ami nagyjából 0,7 százalékos osztalékhozamot jelent.

Persze ettől függetlenül pozitív jelzésként is lehet értékelni a cégtől, hogy jutalmazzák a tulajdonosokat. Más kérdés, hogy tőzsdére lépő cégtől inkább nagy növekedési sztorit várnánk, nem pedig osztalékfizetést, ami felvethet bizonyos kérdéseket a jövőbeli bővülést illetően. Mindenesetre a menedzsment 25-50 százalékos kifizetési rátával kalkulál a jövőre vonatkozóan. Persze a társaság már nincs a vállalati életciklus kezdetén, mint némelyik felkapott amerikai techcég, így növekedési lehetőségei is behatároltak.

Középtávon egyébként a GrandVision éves átlagban öt százalékos bevétel növekedést szeretne elérni, míg EBITDA-ját ennél nagyobb mértékben, inkább a 10 százalékhoz közeli ütemmel szeretnék növelni. Ha ez sikerül, az azért még egy kellően vonzó növekedésnek számítana.

Hatékonyságjavítás folyamatban

Az elmúlt két évben a GrandVision jelentős mértékben egyszerűsítette beszerzési csatornáját. Korábban 436 különféle márkát forgalmazott, amit most 21 célzottan szegmentált brandre csökkentett, míg 220 beszállítójából 30 maradt meg. Emellett pedig készletkezelését is feszesebbre vette a cég, kevesebb terméket tartva raktáron. A hatékonyságjavítással nem is állnak le, és a logisztika területén további előrelépést szeretnének elérni.

Fokozatosan csökken a cég eladósodottsága, a nettó hitelállománya a 2011-es 1,08 milliárd euróról tavaly szeptember végére 833 millió euróra csökkent. A nettó hitelállomány/EBITDA hányados pedig a 2011 végi 3,1-es értékről 2014 szeptemberére 1,9-re mérséklődött.

Tavaly egy új hitelkerettel törlesztettek egy 800 millió eurós tulajdonosi kölcsönt, és ezzel lényegesen alacsonyabb kamatozásúra cserélték a finanszírozást. Ezzel pedig pénzügyi kiadása is csökkenthet majd a cég, már az idei évtől.

Mivel a GrandVision rengeteg országban tevékenykedik, így értelemszerűen ki van téve a devizaárfolyamok hektikus mozgásának is. A cégnél különböző eszközökkel részben fedezik ezeket a hatásokat, de természetesen teljesen nem tudják függetleníteni magukat az árfolyammozgásoktól, így ez egy kockázati tényező a céggel kapcsolatban.

Mi az IPO?

Annyira nem tűnik drágának a részvény

Ha a közvetlen szektortársaihoz viszonyítjuk a GrandVisiont, egyáltalán nem tűnik túlárazottnak a részvény. Habár a becsült adatok alapján kapott 23-25 körüli előretekintő P/E mutató és 10,5-11,4-es EV/EBITDA ráta szélesebb piaci körben a magasak közé sorolható, riválisai között láthatunk jóval nagyobb értékeket is. Ha pedig az európai optikai óriásokhoz viszonyítjuk, inkább olcsónak mondható. Kíváncsian várjuk, milyen lesz a tőzsdei bemutatkozás.

A kibocsátás részletei: