Az igazán hosszú távú befektetésekről

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Ecseki Nándor | Madarász DóraMuhari EszterMuhari EszterMagyarországPóta Georgina

Ecseki Nándor | Madarász DóraMuhari EszterMuhari EszterMagyarországPóta Georgina45 év, írja Ben Carlson, a Pragmatic Capitalism tőzsdei blog szerzője. Ez tekinthető kellően hosszú időtávnak, ez alatt nem beszélhetünk még nagyon hosszú időről. Ez azért lássuk be, egy emberöltőt jelent, nagyon kevesen képesek arra (pl. Warren Buffett), hogy ennyi ideig üljön egy pozícióban. Carlson megállapításai:

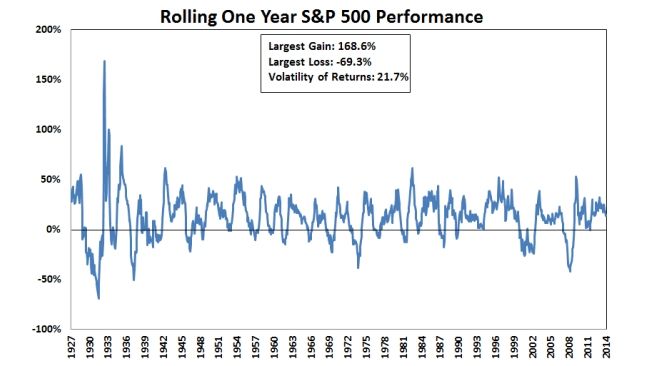

Kezdjük az első ábrával, az egy éves gördülő hozammal. Itt azt lehet majd látni, hogy az aktuális egy évben mekkora emelkedést/csökkenést produkált az S&P 500. Látható, hogy adott 12 hónapos periódusban számtalanszor volt negatív a teljesítmény, ha pedig éppen kifogtunk egy ilyet, akkor csúnyán megégettük magunkat a részvényekkel rövid távon. Volt közel 70 százalékos mínusz is...

Ha azonban elkezdjük növelni az időszakot, és nem csak az elmúlt egy évet, hanem például az elmúlt 3 évet nézzük, akkor már csökken a fenti ábrán látható ingadozás, csökken a volatilitás, és a maximális plusz és mínusz sem lesz olyan nagy. Vagyis alapvetően a kockázat is csökken, és évtizedes trendeket is fel lehet fedezni.

Ha a periódust először 5 évre, majd 10 évre növeljük, akkor a fentebb említett hatások még jobban érvényesülnek. Ugyanakkor még a 10 éves hozamban is lehet látni negatív periódusokat, noha ez csak az esetek 6 százalékában fordul már elő. Látható viszont az is, hogy ha a csúcson vásárolunk be, akkor még a 10 éves hozamunk is negatív lehet, vagyis pusztán múltbeli adatok alapján még ez sem számít "kellően hosszútávnak".

Amennyiben azonban tovább növeljük a periódus hosszát, akkor a mínuszok eltűnnek, a fenti hatások pedig egyre látványosabbak. Ha a 30 éves hozamokat nézzük meg, akkor még a legrosszabb esetben is 7,4 százalékos éves átlaghozamot láthatunk, ám még a legjobb esetben sem érhető el 14,6 százaléknál nagyobb plusz.

Azt gondolom, hogy három tanulságot mindenképpen érdemes levonnunk ebből.

Végül azért még meg kell jegyezni, hogy minden pénzüket lehetetlen ennyire hosszú távra félre tenni. Ez ugyanis azt feltételezné, hogy semmi esetben sem nyúlunk befektetésünkhöz, sem likviditási zavar, sem más körülmény esetén. Ezzel együtt azért látható, egy portfólióban nagyon is helye van a hosszú távú befektetéseknek is. Már csak az arányt kell megtalálnunk, de őszintén szólva ez már minden befektetőnél egyéni preferencia kérdése.