Egyre súlyosabb pénzügyi gondokkal küzd Oroszország

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A legnagyobb tartozást az elmúlt három évben Oroszország legkeletibb és egyben a legszegényebb állama, Csukcsföld hozta össze, ahol az eladósodás mértéke már az önkormányzati bevételek 140 százalékát tesz ki – világít rá a Standard &Poor’s legutóbbi elemzésében. Az Ukrajnával határos orosz régiók ugyancsak fulladoznak az adósságban, amelynek mértéke mindenhol közel 100 százalékos – írja a Bloomberg.

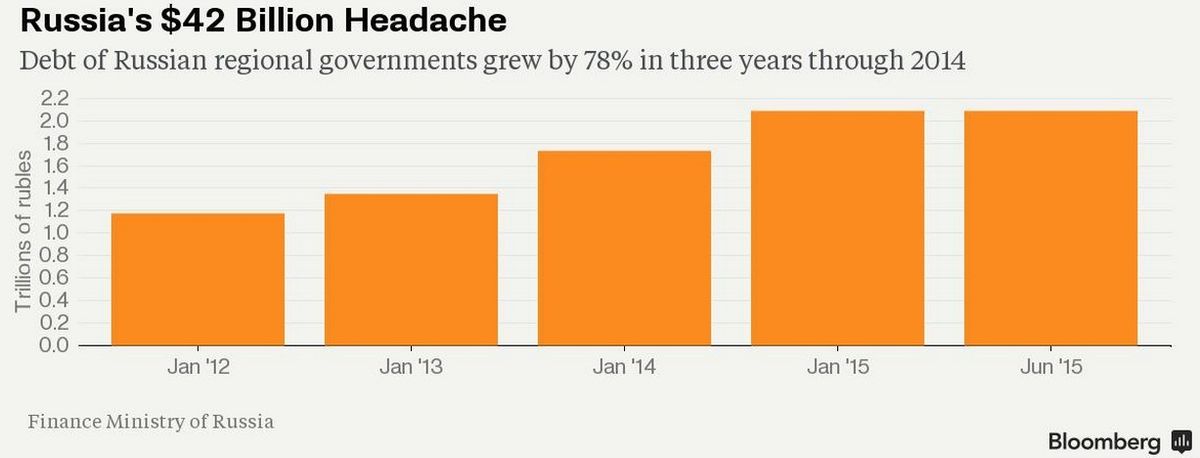

A keleti-európai ország 80 régiója az elmúlt öt évben közel megduplázta adósságállományát, ami idén elérte a 42 milliárd dollárt. Ráadásul az elmúlt 2-3 évben egyre nagyobb mértékben növekedett, így megnőtt az esélye, hogy állami költségvetésből kell majd kimenteni a tartományokat. Viszont az sem fog könnyen menni, hisz 2010 óta először fordul elő, hogy deficitbe forduljon át az orosz költségvetés, köszönhetően az alacsony olajárak miatti kevesebb állami bevételnek.

Ha az egyik nagyobb régió csődbe menne, akkor az már az orosz pénzügyminisztérium piaci forrásszerzéseit is megnehezítené. Most ugyan még abban a helyzetben van, hogy ki tudja segíteni a nehezebb helyzetbe került önkormányzatokat, de a következő három évben az is előfordulhat, hogy kevesebb erőforrása lesz, holott a regionális adósságok egyre csak híznak.

Habár az orosz regionális kötvényértékesítés 53 százalékkal esett vissza idén, a Moody’s Investors Service becslése alapján negyedével nőhet a kibocsátás 2015-ben, amely főleg az egészségügyi és az oktatási kiadások fedezésére irányul. Az Oroszországgal szemben bevezetett szankciók csak tovább nehezítik az amúgy sem prosperáló régiók helyzetét, hiszen nem férnek hozzá nyugati tőkepiacokhoz. Az S&P az elmúlt hónapban a várható fizetésképtelenség miatt kongatta meg a vészharangot. Az egyik régiós állam – nem tudni pontosan, hogy melyik – a második negyedévben elcsúszott egy jelentős mértékű banki kölcsön aktuális törlesztőjének a megfizetésével.

Az Ukrajnával határos, másfél milliós Belgorod régió az egyik, amely idén is további kölcsönök felvételére kényszerül. A régiós vezetés 5,3 milliárd rubel (kb. 90 millió dollár) értékben bocsátott ki 5 éves futamidejű kötvényeket 12,65 százalékos kamat mellett az elmúlt hónapban. Két évvel korábban a hét éves futamidejű kötvények 8,3 százalékos kamattal kerültek piacra. A különbözet jól tükrözi a megnövekedett orosz kockázatokat, illetve a jegybank kényszerű kamatemeléseit, mellyel a rubel tavaly év végi drámai mértékű gyengülését igyekezett tompítani (azóta már vagdossák vissza a kamatot az ottani monetáris döntéshozók).

A moszkvai vezetés igyekszik enyhíteni a régiók felgyülemlett adósságterhein,

mégpedig úgy, hogy államilag támogatott rubel kölcsönökre igyekeznek átváltani az eddigi regionális és kereskedelmi hiteleket, ráadásul 0,1 százalékos éves kamat mellett.

Medvegyev miniszterelnök nemrég bejelentette, hogy 310 milliárd rubelt (azaz kb. 5,3 milliárd dollárt) különített el a kormány idén a régiók megsegítésére (például külföldi devizában kibocsátott hitelek rubelre konvertálása). Ennek ellenére a régiós vezetők továbbra is nagymértékben kitettek a piacon elérhető kereskedelmi hiteleknek, amelynek mértéke 2014 első negyedévében elérte az ezer milliárd rubelt (17,5 milliárd dollár).

Az, hogy a közszféra kevésbé hatékonyan tudja allokálni erőforrásait, mint a magánszféra, nem új keletű közhely.

Ennek talán egyik legfontosabb oka, hogy tömegben jobban érvényesül a birkaszellem, és adott esetben nem éri meg nem kimaradni a ’jóból’. Vélhetően nem a fent taglalt adósságállomány fogja csődbe vinni Oroszországot, hiszen a teljes GDP-hez viszonyítva ez az összeg csupán 2 százalékot tesz ki, de a belpolitikában még okozhat fejfájásokat – elemzi a helyzetet legújabb blogbejegyzésében HozamVadász.

A helyzet nagyjából egységes az összes orosz önkormányzatnál. 2012-ben több elnöki rendelet is könnyítette a szociális kiadások növelését, aminek eléréséhez az önkormányzatok idegen forráshoz nyúltak. De mindenki? Amikor nincs miből visszafizetni? Pláne, hogy a befolyó pénzek nem beruházásra mennek el, így aztán nem is lesz forrás a törlesztésre.

Tehát ügy tűnik igen, ismét győzött a birkaszellem. Nyilván több helyi vezető is a saját újraválasztására gondolt, miközben a tolla sercegett a hitelpapírokon, a prudenseknek pedig nem éri meg nem követni őket.

Tegyük fel, hogy vannak, akik nem követik a példát, továbbra is fenntartható szinten tartják a költségvetésüket. A hitelfelvevők becsődölése esetén joggal számíthatnak rá, hogy velük fizettetik ki az így keletkezett „közös” adósságot.

Egyszerűen nem éri meg nem belemenni a nyilvánvaló hibába.

Ezen a ponton HozamVadász szabadkozik is egy kicsit, hisz állítja, egyáltalán nem híve a gazdasági Darwinizmusnak, de a „nem hagyjuk az út szélén” humánus, és a „csinálj csak bármit, majd kifizetjük” paternalista elgondolások között ég és föld a különbség. Habár próbálják utóbbit az előbbi köntösébe bújtatni.

De egy másik példán keresztül is igyekszik HozamVadász szemléltetni a példát, méghozzá a magánszférából.

Warren Buffett még az 1960-as években vette meg a National Indemnity névre hallgató amerikai biztosító céget. A szektorban épp heves árverseny alakult ki, és tolongtak az egymás alá ígérő, vásárlók kegyét kereső biztosítók a piacon. A versenytársak normális működése (prémiumok gyűjtése/kifizetése, operatív költségek) veszteséges volt, és csak a parkoltatott prémiumok befektetése mentette meg az eredményt. Ezzel szemben Buffett cége nem vett részt az árversenyben, operatív szinten is nyereséges maradt, és bár komoly piaci részesedést vesztett a vállalat, így a bikapiac végével is talpon tudott maradni.

És hogy miért érte meg ez a gondolkodás? Mert nem kényszerítette senki arra, hogy a felelőtlen üzleti politikát folytató biztosítókat ő mentse ki. Ergo, a közt összefogó helyzetben megéri követni a csordát, még ha a szakadék felé is tart, hiszen az elszámolás közös, és így is úgy is részt kell vennünk. De olyan helyzetben, ahol a nyereség és a felelősségvállalás is egyéni, megéri prudensnek maradni.