A nyugdíjunk múlik a jó választáson

SOCIAL AID FOR ELDERLY PERSON

B. BOISSONNET / BSIP

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

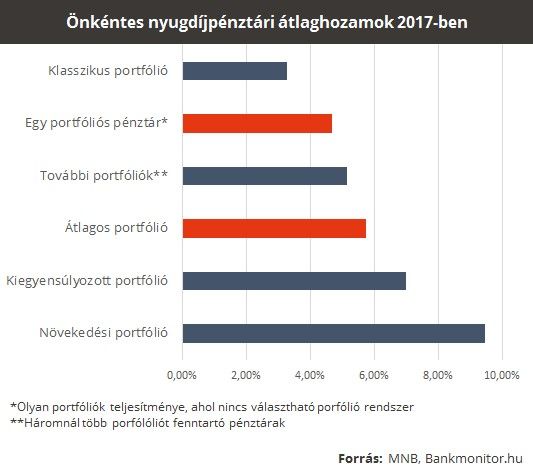

A Magyarországon működő 38 önkéntes nyugdíjpénztárból mindössze 14 kínál több befektetési lehetőséget is pénztártagjainak. A nagy nyugdíjpénztárak általában három portfóliót (klasszikus, kiegyensúlyozott és növekedési, nem feltétlen ilyen elnevezésekkel) kínálnak a tagjaiknak.

Létezik olyan nagyobb pénztár, ahol mindössze kettő portfóliót tartanak fenn, de egyes pénztárakban akár 5 közül is lehet válogatni

(átlagosan közel 4 portfóliót kínálnak azok a pénzárak, ahol választható portfólió rendszer működik). De miért jó nekünk, és melyiket érdemes választanunk?

A pénztárak több mint 60 százalékában egyáltalán nem lehet portfóliót választani. Ez nemcsak azért nem szerencsés, mert az átlagos egy portfóliós pénztár teljesítménye több mint 1 százalékponttal kevesebb, mint egy átlagos nyugdíjpénztári portfólió teljesítménye. Hanem azért sem, mert így nem lehet az élethelyzetünknek, illetve habitusunknak megfelelő befektetést kiválasztani.

Amennyiben nekünk meg is felelne az egy portfóliót nyújtó pénztár által kínált befektetés kockázati szintje, akkor sem biztos, hogy ez mindig így lesz. Gondoljuk csak bele: egészen más típusú befektetések illenek egy pályakezdőnek, illetve a közvetlenül a nyugdíj előtt állónak. Korábban a magánnyugdíjpénztárak is automatikusan besorolták a pénztártagjaikat az életkoruk alapján (amennyiben nem választottak maguknak a belépők). Aki még messze áll a nyugdíjtól, az nyugodtan vállalhat kockázatot, míg aki nemsokára nyugdíjba megy, annak nem szabad kockáztatnia.

A kockázatok valóban megjelennek az önkéntes nyugdíjpénztáraknál, mert nem csak állampapírba fektetnek, hanem egy komplett portfólióba.

Természetesen, ha mi magunk nem tudunk elviselni még egy átmeneti veszteséget sem, akkor hiába vagyunk távolabb a nyugdíjtól, érdemes egy kevésbé kockázatos portfóliót választani.

Nézzen utána, hogy mekkora összeget gyűjthet össze a nyugdíjig!

Ez a három portfóliós rendszer legkevésbé kockázatos választása. Tavalyi évben átlagosan valamivel több, mint 3 százalékot hozott egy ilyen portfólió. Jó észben tartani, hogy az alacsony hozamok miatt elképzelhető, hogy 2018-ban még ennyit sem fognak teljesíteni. Tipikusan nyugdíj előtt közvetlen (pár évvel) állóknak javasolható. A befektetések zöme (néhány pénztár esetén egésze) magyar állampapírba kerül.

Ez a portfólió az óvatos duhajok igényeit szolgálja ki. Jóval magasabb itt már a részaránya a kockázatosabb befektetéseknek, de még általában bőven 50 százalék alatti.

Akiknek már közeleg a nyugdíj (nem közvetlen előtte állnak), azoknak megfelelő választás lehet ez a portfólió. Illetve azoknak, akik ugyan messze vannak a nyugdíjtól, de nem szeretnek kockázatot vállalni, vagy még nyugdíjasként sokáig fent szeretnék tartani az önkéntes nyugdíjpénztári tagságukat (nem vennék fel rögtön a megtakarításaikat nyugdíjba vonulásukkor).

Ne feledjük döntés előtt, hogy befektetőként eddig el voltunk kényeztetve, és állami garanciával, vagy minimális kockázattal infláció felett magas (úgynevezett reál-) hozamot letett elérni forint alapon. Ez megváltozni látszik, és reálhozam eléréshez valamekkora kockázatot fel kell vállalni. Erre hivatottak a kiegyensúlyozott portfóliók.

Akinek hosszú évek, évtizedek vannak még hátra a nyugdíjazásáig, az nyugodt szívvel választhatja a növekedési portfóliót. Ugyan ennek van a legnagyobb kockázata (a három portfóliós modellből), de tankönyv szerint hosszú távon megéri kockázatot vállalni (ez 2017-ben az átlaghozamokból is kitűnik). Itt az állampapírok aránya jóval alacsonyabb, mint 50 százalék. És kockázatosabb befektetésből is többet tartalmaznak az ilyen típusú portfóliók.

Egyes pénztárak a fenti portfóliókon kívül is kínálnak 1-2 választási lehetőséget. Ezek jellemzően nagyobb kockázatot felvállaló befektetések, így őket azoknak lehet ajánlani, akik jól bírják a kockázatot, és nyugdíjas éveikben a nyugdíj-kiegészítést nem csak az önkéntes nyugdíjpénztárból várják.

De ugyanúgy előfordul még a klasszikus portfóliónál kisebb kockázatot nyújtó portfólió is. Ez azoknak lehet segítség, akik közvetlenül (akár éven belül) nyugdíjba mennek, illetve járadék formájában kérték az összeget, és számukra fontosabb a kiszámíthatóság, mint a reálhozam.

Nem szabad megfeledkezni arról sem, hogy bizonyos pénztárak egybeolvadtak másokkal, és ilyen pénztáregyesülések is szülhetnek újabb, a három portfóliós rendszeren kívüli befektetési lehetőségeket. Ilyenkor azonban nem árt fejben tartani, hogy sokszor az egy portfóliós rendszert üzemeltető pénztárak átvett befektetéseit találhatjuk meg az átvevő pénztárnál. A pénztár vezetése azonban dönthet úgy, hogy átvétel után egyes portfóliókat összevon, logikusan az egymáshoz befektetési politikában legközelebb esőket.