Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

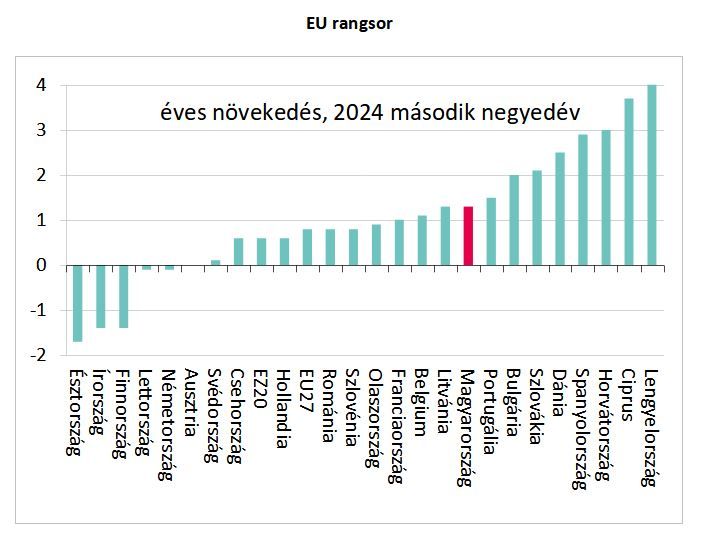

Az Eurostat augusztus közepén megjelent rangsora alapján a hazai gazdaság 1,3 százalékos éves növekedésével a kilencedik helyen végzett, így az első harmadban található. A felzárkózási folyamat folytatására utal, hogy a hazai GDP növekedése meghaladja az euróövezeti 0,6 százalékos, valamint az uniós átlag 0,8 százalékos növekedését. A GDP a statisztikák szerint Németországban, Írországban, Finnországban, Észtországban és Lettország is csökkent. Hazai elemzők szerint a reálbérek növekedése elengedhetetlen az óvatossági motívum oldódásához, ami pedig feltétele a fogyasztás emelkedésének, amely a GDP-nek nagyságrendileg a 60 százalékát adja. A háztartások körében változatlanul erős az óvatossági motívum, a nem létfontosságú fogyasztást továbbra is részben elhalasztják. A béremelkedésből származó többletjövedelem érdemi része megtakarításokban csapódik le, vagyis feltehetően továbbra is zajlik a korábbi időszakban felélt tartalékok visszaépítése.

Korábban az Origo arról kérdezte Suppan Gergelyt, a Nemzetgazdasági Minisztérium vezető elemzőjét, hogy a magyar gazdasági növekedés a kedvezőtlen körülmények ellenére is negyedik az Európai Unióban, és ha véget érne a háború, az tovább gyorsíthatná-e a növekedést. Suppan Gergely elmondta, hogy a kormány bízik benne, és mindent megtesz azért, hogy a háború mielőbb véget érjen, hiszen akkor valóban sor kerülhet arra, hogy dinamizálódjon a magyar gazdaság.

A magyar gazdaság az uniós dobogón végzett

Most a legfrissebb információk szerint az Eurostat augusztus közepén megjelent rangsora alapján a hazai gazdaság 1,3 százalékos éves növekedésével a kilencedik helyen végzett, így az első harmadban található. A felzárkózási folyamat folytatására utal, hogy a hazai GDP növekedése meghaladja az euróövezeti 0,6 százalékos, valamint az uniós átlag 0,8 százalékos növekedését. A GDP a statisztikák szerint Németországban, Írországban, Finnországban, Észtországban és Lettország is csökkent.

Az első félév során mintegy 10 százalékkal nőtt a GDP nominális értéke, aminek köszönhetően a hazai GDP szintjének az uniós átlaghoz való közeledése is gyorsulhat.

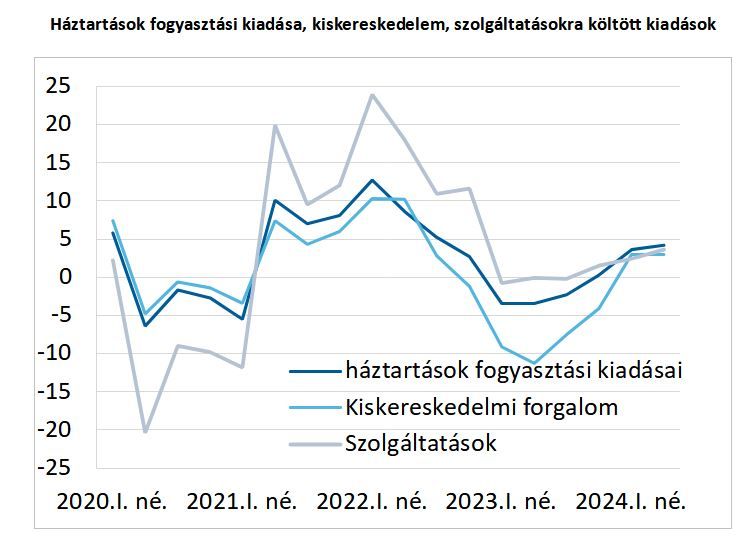

2024 második negyedévében a GDP növekedését a fogyasztás húzta, mivel az első negyedévhez képest 1,1 százalékkal, az egy évvel ezelőttihez képest pedig 4 százalékkal bővült a háztartások fogyasztása, ezen belül is 4,2 százalékkal nőttek a fogyasztási kiadások.

A német ipar helyzete miatt van bajban Európa

Korábban az Origónak a már említett szakértő elmondta, hogy a magyar export most gyengébben szerepel, emiatt az ipar is, de ennek az az oka, hogy Németország gazdasági teljesítménye messze elmarad a várakozásoktól, és nem úgy teljesít, ahogyan várták. Suppan Gergely szerint van egy probléma a járműgyártás területén is, noha Európában megfigyelhető egy enyhe emelkedés az autóeladások tekintetében, de ez még így sem elég erőteljes.

A mostani adatok szerint a fogyasztás kedvező alakulása azonban nem tudta ellensúlyozni a továbbra is kedvezőtlen külső környezet, a külső kereslet hiánya miatt visszaeső beruházások, valamint az idei aszály negatív hatásait.

Az ipari termelés havi adataiból már ismert volt, így nem okozhatott meglepetést az ágazat további csökkenése, a kifejezetten gyenge német konjunktúra hatására az előző negyedévhez képest 1,5 százalékkal, az egy évvel ezelőttihez képest pedig 2,4 százalékkal csökkent az ipar kibocsátása. A gyenge külső kereslet, a háború miatti óvatosság és bizonytalanság, a megrendelés állomány meredek visszaesése, valamint a historikusan is alacsony kapacitás kihasználtság miatt 15,4%-kal csökkent a bruttó állóeszköz felhalmozás, ezen belül is kiemelkedő mértékben, 35 százakkal csökkentek a feldolgozóipari beruházások. A folyamatban levő, illetve induló újabb külföldi működő tőke beruházások azonban a következő időszakban fordulatot hozhatnak.

A növekvő reálbéreknek köszönhetően fokozatosan élénkül a fogyasztás

Az év első felében átlagosan 10 százalék közelében növekvő reálbéreknek köszönhetően fokozatosan élénkül a fogyasztás, bár az óvatossági motívum még nem oldódott fel teljesen, ezt tükrözi, hogy az első félévben a lakosság soha nem látott mértékben gyarapította pénzügyi vagyonát is. Az óvatossági motívum további enyhülése tehát lehetőséget teremthet a fogyasztás további élénküléséhez is.

Korábban elmondta az Origónak Molnár Dániel, a Makronóm Intézet makrogazdasági elemzője, hogy

a reálbérek növekedése elengedhetetlen az óvatossági motívum oldódásához, ami pedig feltétele a fogyasztás emelkedésének, amely a GDP-nek nagyságrendileg a 60 százalékát adja. Bár a kiskereskedelem hónapok óta növekszik, ennek üteme azonban mérsékelt: az év első öt hónapjában 2,7 százalékkal haladta meg a kiskereskedelmi forgalom az előző év azonos időszakának adatát. Ezen belül is az élelmiszer-forgalom nőtt gyorsabb ütemben, 4,0 százalékkal."

A hazai háztartások többletjövedelme, fogyasztásának élénkülése azonban nem elsősorban a kiskereskedelmi forgalomban csapódik le, hanem azt inkább szolgáltatásokra költik. Ezt bizonyítja, hogy míg 2020 előtt a második negyedévekben átlagosan a fogyasztás 43,4%-a realizálódott szolgáltatásokban, addig 2024 második negyedévében ez az arány már 47,9% - ami historikusan a legmagasabb Q2-es érték - volt. Ez annak köszönhető, hogy

a fogyasztói szokások is kezdenek átalakulni Magyarországon és Európában egyaránt, a háztartások inkább élményekre, szabadidős tevékenységekre, utazásra és kevésbé tárgyakra költenek.

Ezt támasztja alá szolgáltatások iránt nyújtott kereslet árhatástól megtisztított volumenindexe, valamint a termelési oldalon a művészet, szórakozás, szabadidő, egyéb szolgáltatások ágazat impozáns, 6,9%-os növekedése is.

Molnár Dániel korábban azt is elmondta, hogy a háztartások körében változatlanul erős az óvatossági motívum, a nem létfontosságú fogyasztást továbbra is részben elhalasztják. A béremelkedésből származó többletjövedelem érdemi része megtakarításokban csapódik le, vagyis feltehetően továbbra is zajlik a korábbi időszakban felélt tartalékok visszaépítése.

Összességében tehát kedvező, hogy a kiskereskedelmi forgalom, ami a fogyasztás egyik alappillére, növekszik, azonban az ütemén még látszik, hogy bőven van tér a fogyasztási hajlandóság emelésére."

Tovább növekedhet a hazai fogyasztás

A háztartások fogyasztási kiadásain belül ugyanakkor a második negyedévben a legerőteljesebb növekedést a tartós termékekre fordított kiadások 9,1 százalékos növekedése mutatta, ami összefüggésben lehet a hazánkban forgalomba helyezett új autók számának első félévben kimutatott jelentős növekedésével. A hazai fogyasztás dinamikus növekedésének köszönhetően feltehetően gyorsulhat a hazai fogyasztási szint felzárkózása az uniós átlaghoz.

A csökkenő piaci kamatok hatására élénkült a lakossági hitelezés, ami különösen a lakáshiteleknél eredményezett látványos növekedést, hozzájárulva a lakáspiaci tranzakciók érdemi felpattanásához, egyúttal a pénzügyi szektor, valamint az ingatlanpiaci szolgáltatások kedvező teljesítményéhez. Mindez az építőiparra, az építőanyag gyártókra is kedvező hatással lehet, amihez az otthonfelújítási támogatás is hozzájárul.

KAPCSOLÓDÓ CIKKEINK

origo.hu

Dancing with the Stars: megvan a negyedik kieső

origo.hu

Andrei Mangra ügyében újabb hírek érkeztek

borsonline.hu

Kitálalt az exférjéről és a konfliktusokról Balogh Edina

mandiner.hu

Kiderült, miért kellett újraéleszteni Szalai Ádámot!

ripost.hu

Megrohamozták a törökök a magyarokat Sallai miatt

vg.hu

Szalai Ádám drámája: kiderült, mi történt a holland–magyar mérkőzésen – ezért lett rosszul

origo.hu

Miss Universe 2024: megvan a nyertes

nemzetisport.hu

Haaland és az angolok gólzápora feljutást ért, nekünk az osztrákok és a görögök is juthatnak

origo.hu

Miss Universe 2024: képeken a győztes

origo.hu

Justin Bieber súlyos beteg

origo.hu

"Folyt a vér" - megszólalt egy szemtanú Andrei Mangra brutális megveréséről

origo.hu